Advertisement

¿Ofrece Gilead Sciences un gran valor tras los avances en los tratamientos antivirales?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Gilead Sciences podría ser el valor adecuado para añadir a su cartera? Veamos qué podría convertirlo en un valor destacado.

- El valor ha tenido una buena racha, subiendo un 28,9% en lo que va de año y un 37,3% en el último año. Incluso con una ligera caída del -1,9% la semana pasada, podría haber llamado la atención.

- Los últimos titulares se han centrado en los avances de Gilead en tratamientos antivirales y asociaciones estratégicas dentro del sector biotecnológico, lo que ha puesto a la empresa en el punto de mira. Estas innovaciones no sólo han reforzado la confianza de los inversores, sino que también han dado un impulso adicional a los recientes movimientos de la cotización.

- En estos momentos, Gilead obtiene una puntuación de 4 sobre 6 en las principales comprobaciones de valoración. Esto sugiere que todavía hay mucho margen para evaluar si está realmente infravalorada. Dentro de un momento desglosaremos los enfoques de valoración estándar, pero permanezca atento a una forma aún más inteligente de evaluar su valor real al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Gilead Sciences

El modelo de flujo de caja descontado (DCF) es un método básico utilizado para estimar el valor de una empresa tomando sus flujos de caja futuros previstos y descontándolos al valor actual. Este enfoque ayuda a los inversores a hacerse una idea de lo que vale realmente la empresa, basándose en proyecciones realistas y no sólo en el sentimiento actual del mercado.

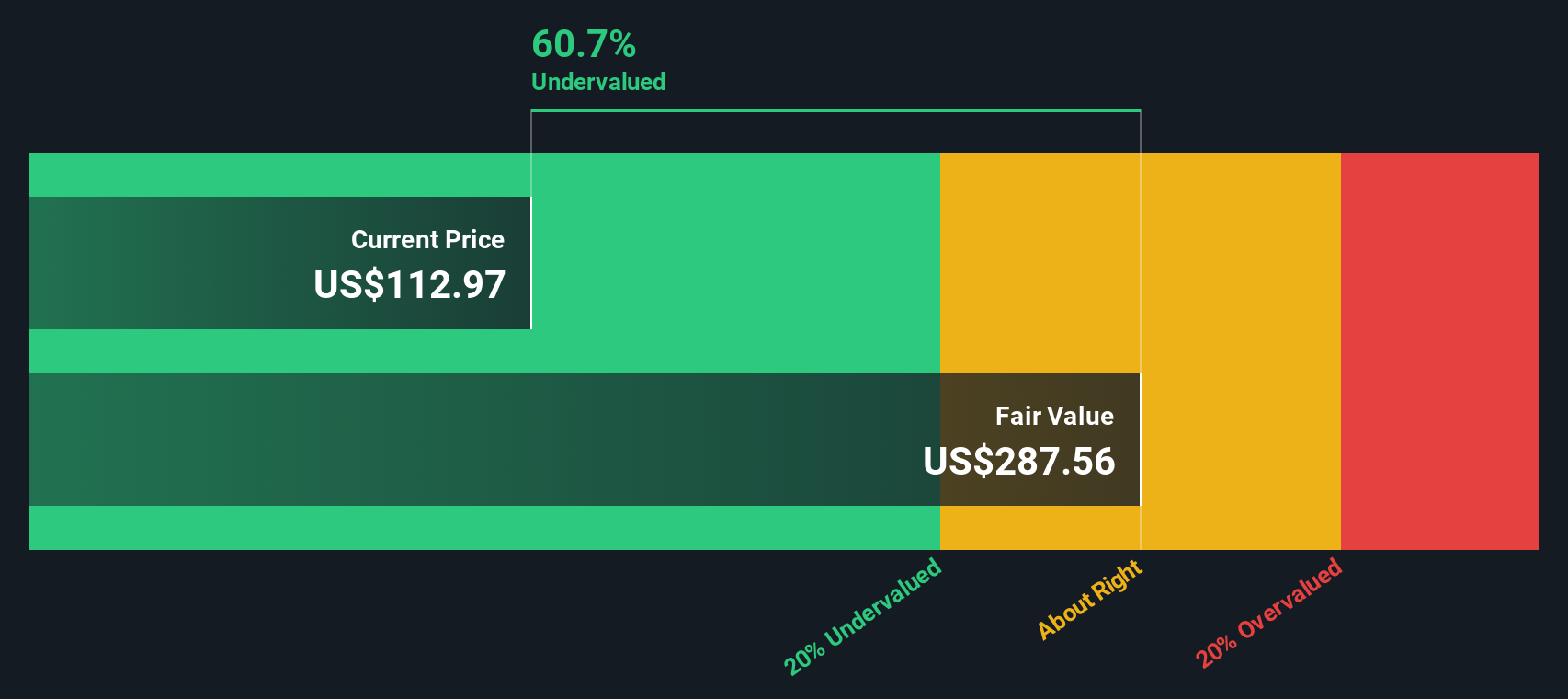

En el caso de Gilead Sciences, el flujo de caja libre más reciente asciende a 9.300 millones de dólares. Los analistas esperan que el flujo de caja de la empresa siga creciendo, con estimaciones que sugieren que podría alcanzar unos 15.400 millones de dólares en 2029. Los cinco primeros años de esta proyección se basan directamente en las previsiones de los analistas, mientras que las estimaciones más allá de ese periodo se extrapolan cuidadosamente para reflejar una senda de crecimiento razonable a largo plazo. A lo largo de un periodo de diez años, las previsiones muestran un aumento constante del flujo de caja libre, lo que proporciona una base para la valoración.

Sobre la base de este análisis, el valor intrínseco estimado de Gilead Sciences asciende a 285,26 dólares por acción. Cuando se compara con el precio actual de la acción, el DCF sugiere que la acción cotiza con un descuento del 58,5% respecto a su valor razonable, lo que hace que parezca significativamente infravalorada en esta medida.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (FCD) sugiere que Gilead Sciences está infravalorada en un 58,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 831 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Gilead Sciences frente a beneficios

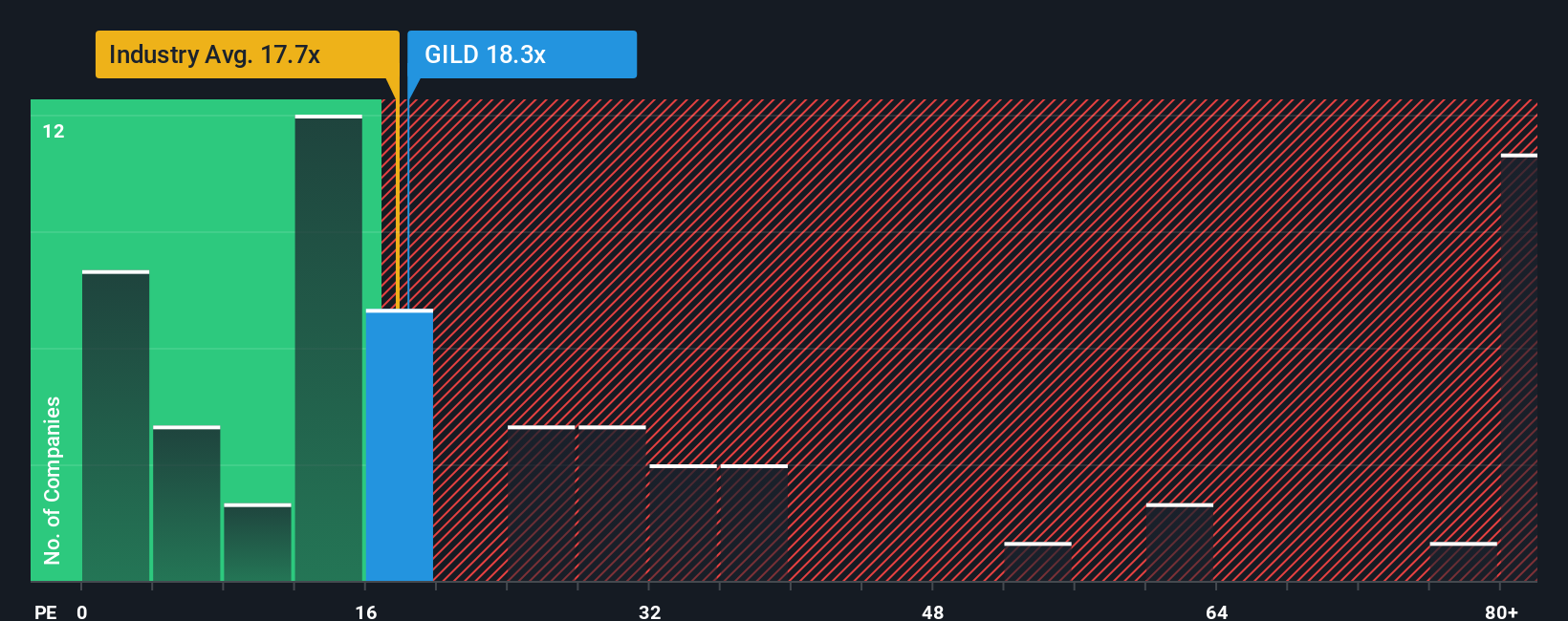

La relación precio/beneficios (PE) es una forma fiable de valorar empresas rentables como Gilead Sciences porque relaciona el precio actual de la acción con los beneficios de la empresa en una única métrica conocida. Cuando una empresa genera beneficios constantes, el ratio PE permite a los inversores calibrar rápidamente si están pagando demasiado, demasiado poco o un precio justo por cada dólar de beneficios.

Las expectativas de crecimiento y los riesgos percibidos influyen directamente en el ratio PE "normal" o justo que debe tener una acción. Por lo general, un crecimiento más rápido y un menor riesgo significan que una empresa puede justificar un PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre hacen que ese múltiplo justo sea más bajo.

En estos momentos, Gilead Sciences cotiza con un PER de 23,3 veces. Esto la sitúa por encima del PER medio del sector biotecnológico, de 17,4 veces, pero por debajo de la media de sus homólogas más cercanas, que es de 44,1 veces. El Ratio Justo de Simply Wall St para Gilead, calculado a partir de factores como el crecimiento futuro de los beneficios, la estabilidad, los márgenes de beneficios y el tamaño de la empresa, es de 26,1x.

Este Ratio Justo es un ancla de valoración más precisa que las comparaciones básicas entre pares o entre sectores, porque tiene en cuenta la combinación única de perspectivas de crecimiento, riesgos, márgenes de beneficio, características del sector y escala de la empresa. Al ajustar el múltiplo objetivo a estas especificidades, los inversores obtienen una visión más clara y personalizada del valor subyacente.

La comparación del Ratio Justo de 26,1x con el múltiplo actual de Gilead de 23,3x sugiere que la acción está ligeramente infravalorada sobre la base de los beneficios, pero no de forma dramática.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1394 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Gilead Sciences

Anteriormente, mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su propia historia o perspectiva sobre una empresa: hacia dónde cree que se dirige, cuál cree que es su valor razonable y cómo podrían desarrollarse sus ingresos, beneficios y márgenes de beneficio futuros. Al conectar esta historia con una previsión financiera y luego con un valor razonable, las narrativas le permiten ir más allá de los números estáticos para ver cómo su perspectiva (o la de otra persona) se traduce en un precio objetivo para Gilead Sciences.

En la página de la Comunidad de Simply Wall St, las Narrativas son una herramienta fácil y accesible que ya utilizan millones de inversores. Simplifican la parte difícil de la inversión al vincular su visión de los motores empresariales de la empresa directamente con una valoración dinámica y, a continuación, le muestran cuándo el precio actual de la acción sugiere una oportunidad de compra o venta basada en sus suposiciones. Lo mejor de todo es que las Narrativas se actualizan en tiempo real. Cuando se producen grandes noticias, informes de resultados o cambios en el mercado, su valoración refleja esos cambios al instante.

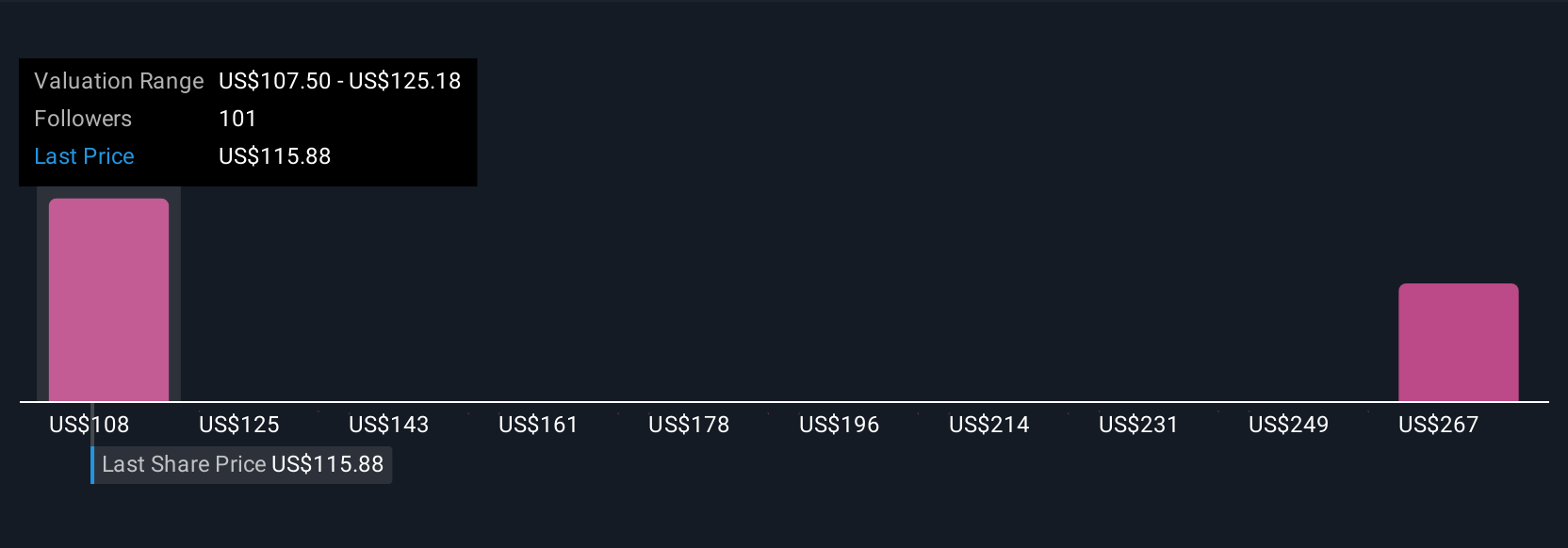

Por ejemplo, una narrativa de Gilead Sciences refleja un escenario alcista con un valor razonable de 140 dólares por acción, basado en un crecimiento agresivo en los lanzamientos de productos contra el VIH y oncológicos, mientras que una visión más prudente fija el valor razonable en 91 dólares por acción, teniendo en cuenta la dependencia de los medicamentos heredados y los riesgos regulatorios.

¿Crees que hay algo más en la historia de Gilead Sciences? Entra en nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Gilead Sciences puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:GILD

Advertisement