Advertisement

¿Merece la pena prestar atención a Gilead después de que sus acciones subieran un 39% este año?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Gilead Sciences es realmente una ganga o está sobrevalorada en estos momentos? No es el único, sobre todo cuando se habla tanto de las perspectivas de futuro de la empresa.

- El precio de las acciones de Gilead ha subido casi un 39% en lo que va de año y un impresionante 42% en los últimos 12 meses, incluso después de algunos modestos retrocesos en la última semana.

- Los últimos titulares se han centrado en los avances de la cartera de antivirales de Gilead, así como en las asociaciones en curso en oncología, alimentando el optimismo sobre el crecimiento futuro. Al mismo tiempo, los avances normativos y la evolución de la confianza del mercado han añadido cierta volatilidad, ofreciendo tanto riesgos como oportunidades a los inversores actuales y potenciales.

- Actualmente, Gilead Sciences obtiene una puntuación de 4 sobre 6 en nuestra rápida comprobación de valoración, lo que indica áreas de valor potencial pero también algunas señales de precaución. A continuación, desglosaremos los métodos de valoración estándar y permanezcan atentos para conocer una forma aún más inteligente de calcular el valor real de Gilead.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Gilead Sciences

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontando esas cantidades a los términos actuales. Este método ayuda a evaluar el valor actual del futuro potencial generador de efectivo de Gilead Sciences.

El flujo de caja libre más reciente de Gilead Sciences es de 9.100 millones de dólares. Los analistas ofrecen proyecciones para los próximos cinco años, con estimaciones que continúan más allá mediante una extrapolación razonable del crecimiento. Según las previsiones, el flujo de caja libre de Gilead podría alcanzar aproximadamente 14.300 millones de dólares en 2029. La tendencia del flujo de caja sigue siendo positiva, lo que refleja un sólido rendimiento empresarial subyacente y unas expectativas de crecimiento continuado en la próxima década, tal y como respaldan tanto las proyecciones de los analistas como las del modelo.

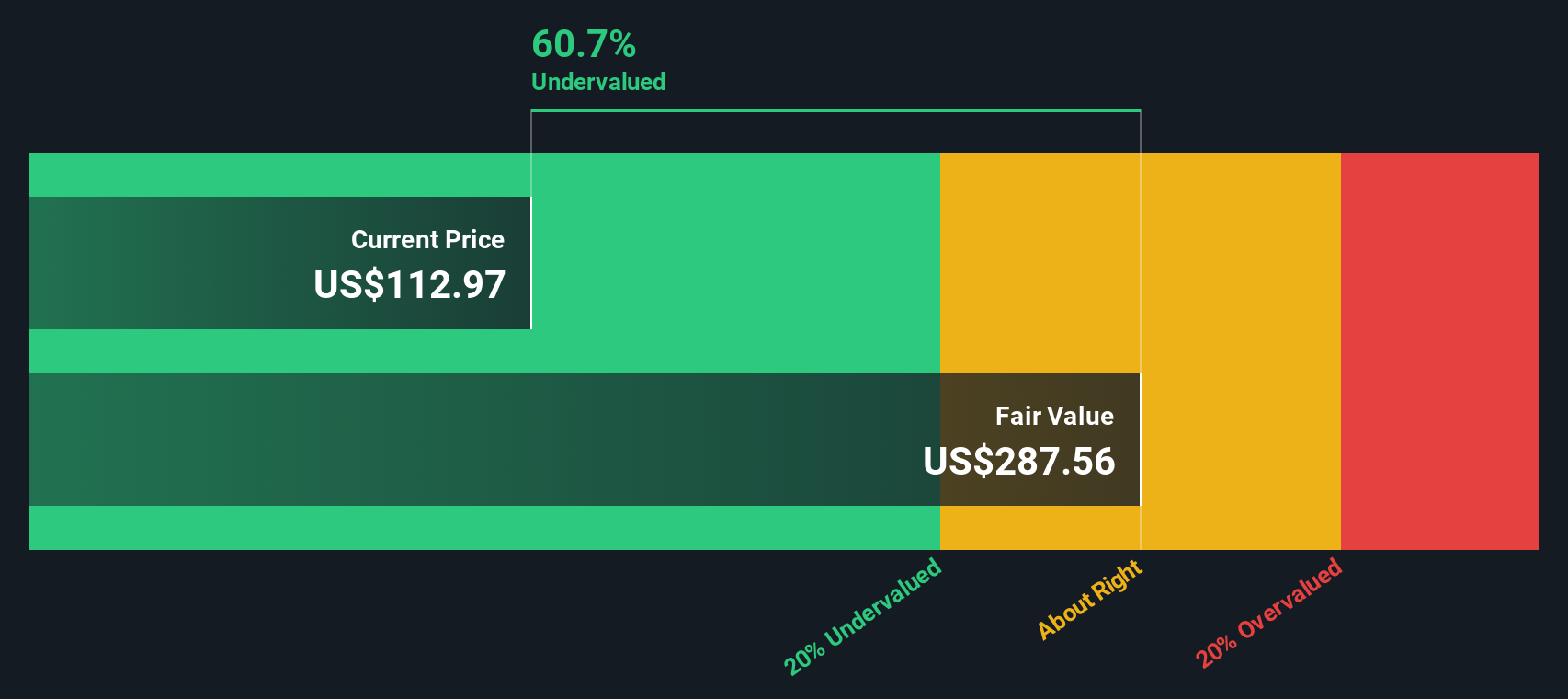

Sobre la base de este modelo, el valor intrínseco resultante para Gilead Sciences asciende a 262,41 dólares por acción. El precio actual de la acción representa un descuento sustancial del 51,4% con respecto a este valor razonable estimado. Como resultado, el análisis DCF indica que Gilead puede estar significativamente infravalorada a los niveles actuales.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Gilead Sciences está infravalorada en un 51,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 926 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Gilead Sciences frente a beneficios

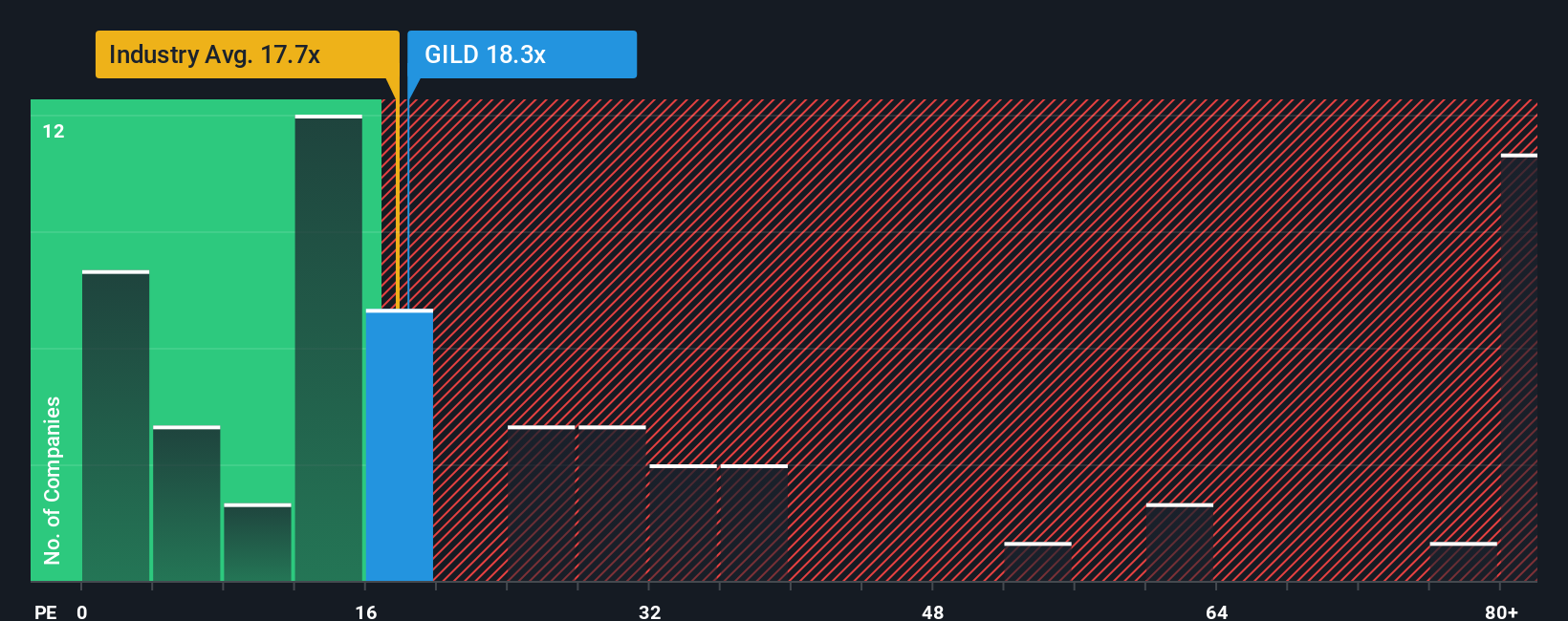

El ratio Precio/Beneficios (PE) se utiliza ampliamente para valorar empresas rentables porque refleja directamente lo que el mercado está dispuesto a pagar por cada dólar de beneficios actuales. Para los inversores, el ratio PE ofrece una forma rápida de juzgar si una acción parece cara o barata en comparación con sus beneficios.

Lo que se considera un ratio PE "normal" depende en gran medida de las expectativas de crecimiento de una empresa, su nivel de riesgo y el sentimiento general del mercado. Por lo general, las empresas con un crecimiento más rápido, unos beneficios más estables y un menor riesgo presentan ratios de PER más elevados. Las que tienen un crecimiento más lento o más incertidumbre tienden a cotizar a múltiplos más bajos.

En la actualidad, Gilead Sciences cotiza a un ratio PE de 19,5 veces. Está justo por encima de la media del sector biotecnológico, que es de 19,1x. Sin embargo, se sitúa muy por debajo de la media del grupo, de 61,3 veces. Esto sugiere que, si bien Gilead está en línea con su sector en general, su precio es mucho más conservador que el de algunos competidores directos.

La "Fair Ratio" de Gilead, propiedad de Simply Wall St, es de 26,6 veces. Esta métrica personalizada está diseñada para tener en cuenta elementos que pueden hacer subir o bajar un múltiplo, como el crecimiento previsto de los beneficios, el tamaño de la empresa, la rentabilidad y cualquier riesgo específico. Al utilizar el Fair Ratio, los inversores obtienen una idea más completa de lo que sería una valoración adecuada para Gilead, en lugar de basarse simplemente en amplias comparaciones del sector que pueden no ajustarse a las circunstancias únicas de la empresa.

Si se compara el PER actual de Gilead de 19,5 veces con el Ratio Justo de 26,6 veces, las acciones cotizan muy por debajo de lo que cabría esperar basándose en estos fundamentales. Esto apunta a una acción que puede estar infravalorada por el mercado utilizando este enfoque.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1433 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Gilead Sciences

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Presentemos las narrativas. Una narrativa es una herramienta sencilla que le permite explorar una historia de inversión detrás de los números, conectando sus suposiciones sobre los futuros ingresos, márgenes y valor razonable de Gilead Sciences en una perspectiva financiera unificada.

En lugar de limitarse a comparar ratios, las narrativas le permiten vincular su visión de las perspectivas de la empresa a un conjunto completo de previsiones y ver lo que eso significa para el valor razonable de Gilead. Usted puede construir su propia Narrativa o explorar otras en cualquier momento en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten perspectivas y discuten los factores que realmente importan.

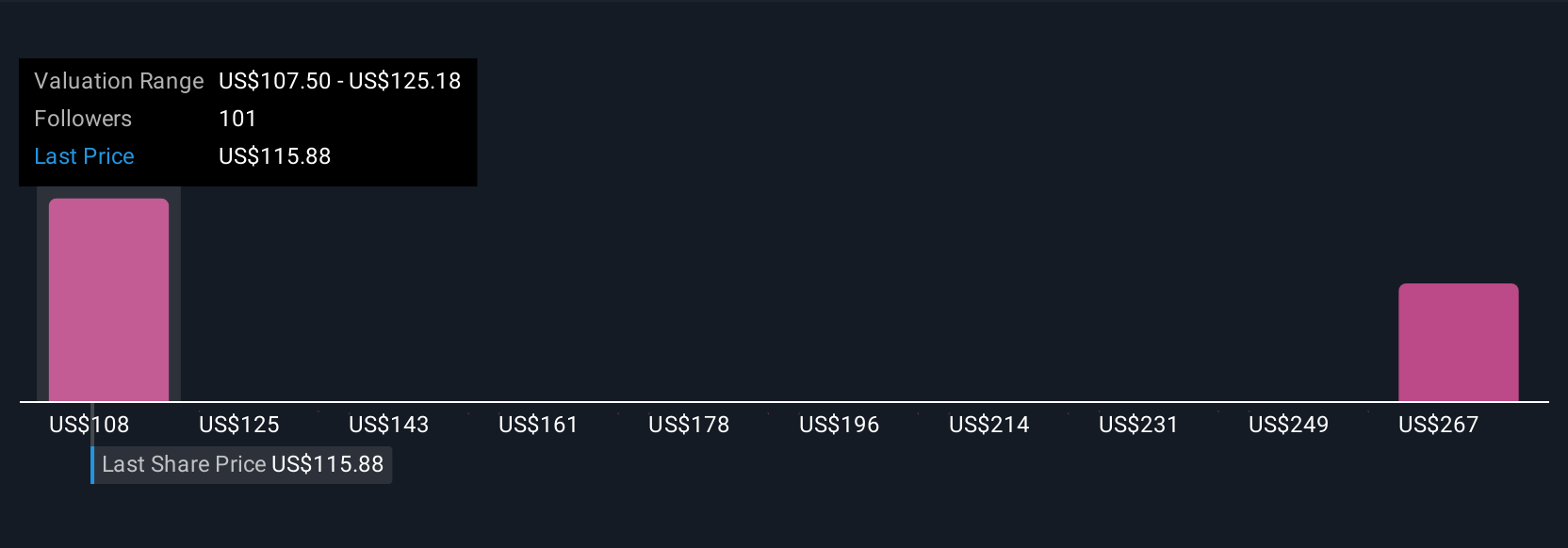

Con las narrativas, puede decidir fácilmente cuándo Gilead parece atractiva comparando el valor razonable de su narrativa con el precio de mercado actual, y ver en tiempo real cómo cambia la historia a medida que se publican nuevas ganancias o noticias. Por ejemplo, algunos inversores consideran que el valor razonable de Gilead asciende a 140 dólares, basándose en el optimismo sobre el crecimiento del VIH y el lanzamiento de nuevos productos, mientras que otros son más prudentes y lo estiman más cerca de 91 dólares, debido a los riesgos políticos y de innovación.

¿Crees que hay algo más en la historia de Gilead Sciences? Entra en nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Gilead Sciences puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:GILD

Advertisement