Falta algo de confianza en Fulcrum Therapeutics, Inc. (NASDAQ:FULC), ya que las acciones caen un 62%.

Los accionistas de Fulcrum Therapeutics, Inc.(NASDAQ:FULC) que esperaban que ocurriera algo han sufrido un duro golpe con una caída del 62% en el precio de las acciones en el último mes. En lugar de ser recompensados, los accionistas que ya han aguantado durante los últimos doce meses se encuentran ahora con una caída del 28% en el precio de las acciones.

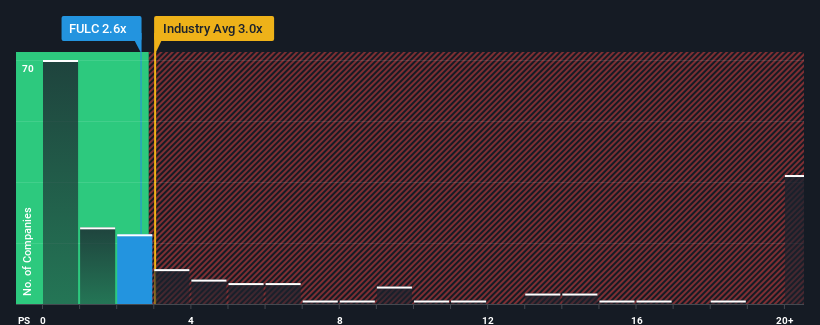

Incluso después de una caída tan grande del precio, todavía no habría muchos que pensaran que la relación precio-ventas (o "P/V") de Fulcrum Therapeutics de 2,6x merece una mención cuando la mediana de P/V en la industria farmacéutica de Estados Unidos es similar, de unas 3x. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible contratiempo si no existe una base racional para el P/S.

Consulte nuestro último análisis de Fulcrum Therapeutics

¿Qué significa la relación precio/ventas de Fulcrum Therapeutics para los accionistas?

No cabe duda de que Fulcrum Therapeutics ha estado haciendo un buen trabajo últimamente, ya que ha estado aumentando sus ingresos más que la mayoría de las demás empresas. Tal vez el mercado esté esperando que este nivel de rendimiento disminuya, evitando que el P/S se dispare. Si no es así, los actuales accionistas tienen motivos para sentirse optimistas sobre la futura dirección de la cotización.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre Fulcrum Therapeutics.¿Qué nos dicen las métricas de crecimiento de los ingresos sobre la P/S?

La única ocasión en la que uno se sentiría cómodo viendo una P/S como la de Fulcrum Therapeutics es cuando el crecimiento de la empresa sigue de cerca al del sector.

Si revisamos el último año de crecimiento de los ingresos, vemos que los ingresos de la empresa crecieron exponencialmente. El último trienio también ha registrado un increíble aumento general de los ingresos, ayudado por su increíble rendimiento a corto plazo. En consecuencia, los accionistas habrían estado encantados con esas tasas de crecimiento de los ingresos a medio plazo.

De cara al futuro, se prevé una caída de los ingresos del 11% anual en los próximos tres años, según los nueve analistas que siguen a la empresa. Mientras tanto, se prevé que el sector en su conjunto crezca un 17% anual, lo que dibuja un panorama poco halagüeño.

Teniendo esto en cuenta, creemos que no tiene sentido que el PER de Fulcrum Therapeutics se aproxime tanto al de sus homólogos del sector. Parece que la mayoría de los inversores esperan un giro en las perspectivas de negocio de la empresa, pero la cohorte de analistas no confía tanto en que esto ocurra. Sólo los más audaces supondrían que estos precios son sostenibles, ya que es probable que el descenso de los ingresos acabe pesando sobre la cotización.

La conclusión sobre el PER de Fulcrum Therapeutics

Con el precio de sus acciones cayendo por un precipicio, la P/S de Fulcrum Therapeutics parece estar en línea con el resto de la industria farmacéutica. Por lo general, advertimos que no hay que dar demasiada importancia a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Nuestra comprobación de las previsiones de los analistas de Fulcrum Therapeutics reveló que sus perspectivas de reducción de ingresos no están rebajando su PER tanto como habríamos predicho. Cuando vemos una perspectiva tan sombría como ésta, lo primero que pensamos es que el precio de la acción corre el riesgo de bajar, lo que repercutiría negativamente en el PER. Si la disminución de los ingresos se materializara en un descenso del precio de las acciones, los accionistas sufrirían las consecuencias.

No queremos aguar la fiesta demasiado, pero también hemos encontrado 3 señales de advertencia para Fulcrum Therapeutics (¡2 son un poco preocupantes!) que hay que tener en cuenta.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que si el crecimiento de la rentabilidad se ajusta a su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Fulcrum Therapeutics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.