Advertisement

Las pérdidas trienales del inversor de Equillium (NASDAQ:EQ) crecen hasta el 86% al desprenderse el valor de 14 millones de dólares la semana pasada

No es posible invertir durante largos periodos sin hacer algunas malas inversiones. Pero tienes un problema si te enfrentas a pérdidas masivas más de una vez en cuando. Así que tómese un momento para simpatizar con los accionistas a largo plazo de Equillium, Inc.(NASDAQ:EQ), que han visto el precio de la acción hundirse un enorme 86% en un período de tres años. Sería una experiencia inquietante. Las caídas se han acelerado recientemente, con un descenso del 53% en los últimos tres meses. La empresa ha presentado sus resultados hace poco, y el mercado no está muy satisfecho. Puede consultar las últimas cifras en nuestro informe sobre la empresa. Esperamos de verdad que quien haya aguantado este desplome de precios tenga una cartera diversificada. Aunque se pierda dinero, no hay por qué perder la lección.

Dado que Equillium ha perdido 14 millones de dólares de su valor en los últimos 7 días, veamos si la caída a largo plazo ha sido impulsada por la economía de la empresa.

Vea nuestro último análisis de Equillium

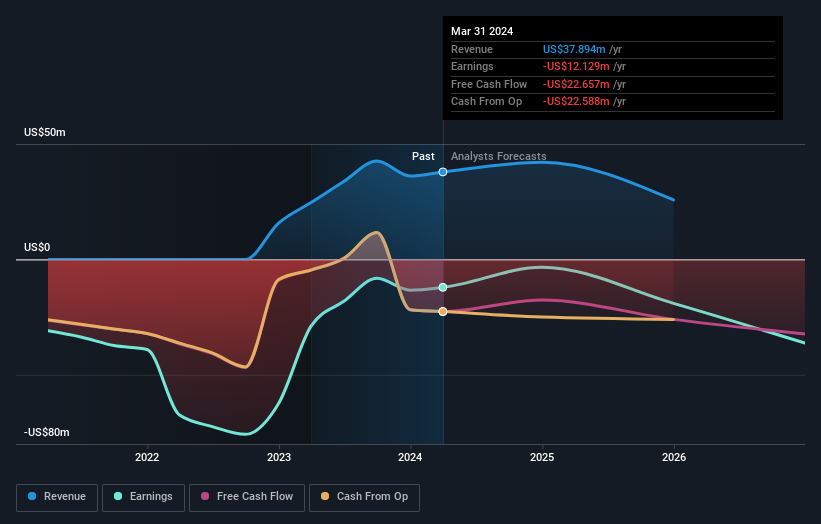

Equillium no fue rentable en los últimos doce meses, es poco probable que veamos una fuerte correlación entre el precio de sus acciones y su beneficio por acción (BPA). Podría decirse que los ingresos son nuestra siguiente mejor opción. Los accionistas de empresas no rentables suelen desear un fuerte crecimiento de los ingresos. Como puede imaginarse, un rápido crecimiento de los ingresos, cuando se mantiene, suele conducir a un rápido crecimiento de los beneficios.

En los últimos tres años, Equillium ha visto crecer sus ingresos un 112% anual compuesto. Esto es más rápido que la mayoría de las empresas que no obtienen beneficios. Entonces, ¿por qué el precio de la acción se ha desplomado un 23% anual, en el mismo tiempo? Habría que mirar de cerca el balance, así como las pérdidas. En última instancia, el crecimiento de los ingresos no sirve de mucho si la empresa no puede escalar bien. A menos que el balance sea sólido, la empresa podría tener que ampliar capital.

Puede ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo en la siguiente imagen (haga clic en el gráfico para ver los valores exactos).

Puede ver cómo se ha fortalecido (o debilitado) su balance a lo largo del tiempo en este gráfico interactivo gratuito.

Una perspectiva diferente

Nos complace informar de que los accionistas de Equillium han obtenido una rentabilidad total para el accionista del 67% en un año. No cabe duda de que estos rendimientos recientes son mucho mejores que la pérdida de TSR del 13% anual a lo largo de cinco años. La pérdida a largo plazo nos hace ser prudentes, pero la ganancia de TSR a corto plazo ciertamente apunta a un futuro más brillante. Siempre es interesante seguir la evolución del precio de las acciones a largo plazo. Pero para comprender mejor a Equillium, debemos tener en cuenta muchos otros factores. Para ello, le recomendamos que conozca las 5 señales de alarma que hemos detectado en Equillium (una de ellas potencialmente grave).

Pero atención: Equillium puede no ser la mejor acción para comprar. Así que eche un vistazo a esta lista gratuita de empresas interesantes con crecimiento de beneficios en el pasado (y previsión de mayor crecimiento).

Tenga en cuenta que los rendimientos de mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Equillium puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:EQ

Advertisement