Editas Medicine, Inc. (NASDAQ:EDIT) sube un 28%, pero su baja relación precio/valor no es motivo de entusiasmo

Quienes posean acciones de Editas Medicine, Inc.(NASDAQ:EDIT) se sentirán aliviados de que la cotización haya repuntado un 28% en los últimos treinta días, pero necesita seguir avanzando para reparar el reciente daño que ha causado a las carteras de los inversores. Mirando más atrás, la subida del 17% en los últimos doce meses no está tan mal a pesar de la fortaleza de los últimos treinta días.

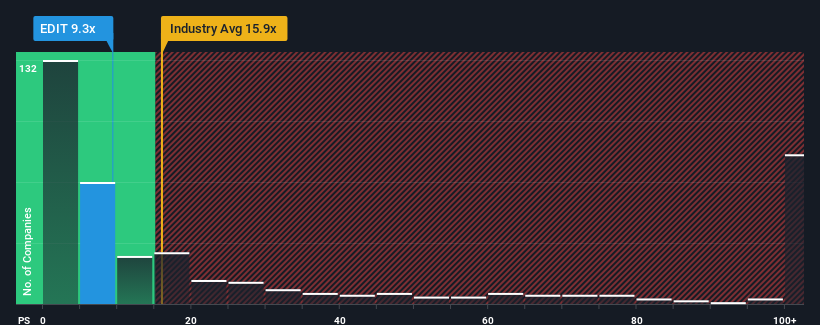

Incluso después de un salto tan grande en el precio, Editas Medicine todavía puede estar enviando señales alcistas en este momento con su relación precio-ventas (o "P/S") de 9,3x, ya que casi la mitad de todas las empresas de la industria biotecnológica en Estados Unidos tienen relaciones P/S superiores a 15,9x e incluso P/S superiores a 75x no son inusuales. Aunque no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es limitado.

Consulte nuestro último análisis de Editas Medicine

Cómo se ha comportado Editas Medicine

Con un crecimiento de los ingresos superior al de la mayoría de las empresas en los últimos tiempos, Editas Medicine lo ha estado haciendo relativamente bien. Puede que el mercado espere una caída de los ingresos en el futuro, lo que ha mantenido el PER bajo mínimos. Si la empresa consigue mantener el rumbo, los inversores se verán recompensados con una cotización acorde con sus cifras de ingresos.

¿Quiere saber qué opinan los analistas sobre el futuro de Editas Medicine en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Cuál es la tendencia de crecimiento de los ingresos de Editas Medicine?

Para justificar su ratio P/S, Editas Medicine necesitaría producir un crecimiento lento que esté por detrás del sector.

Si revisamos el último año de crecimiento de los ingresos, vemos que los ingresos de la empresa crecieron exponencialmente. A pesar de este fuerte crecimiento reciente, sigue luchando por ponerse al día, ya que sus ingresos de tres años se redujeron frustrantemente un 14% en general. Por lo tanto, es justo decir que el crecimiento de los ingresos en los últimos tiempos no ha sido deseable para la empresa.

En cuanto a las perspectivas, los próximos tres años deberían traer rendimientos decrecientes, con una disminución de los ingresos del 6,0% anual, según las estimaciones de los analistas que observan a la empresa. Eso no es nada bueno cuando se espera que el resto del sector crezca un 270% cada año.

Teniendo esto en cuenta, nos parece intrigante que el PER de Editas Medicine se aproxime al de sus homólogos del sector. Sin embargo, es poco probable que la disminución de los ingresos conduzca a una P/S estable a largo plazo. Existe la posibilidad de que la PER caiga a niveles aún más bajos si la empresa no mejora el crecimiento de sus ingresos.

Conclusión sobre la PER de Editas Medicine

A pesar de que la cotización de Editas Medicine ha subido recientemente, su PER sigue estando por debajo de la mayoría de las empresas. Se argumenta que el ratio precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Resulta evidente que Editas Medicine mantiene su bajo P/S por la debilidad de su previsión de descenso de ingresos, como era de esperar. En estos momentos, los accionistas están aceptando la baja P/S, ya que admiten que los ingresos futuros probablemente no depararán sorpresas agradables. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para la cotización en torno a estos niveles.

También hay otros factores de riesgo vitales a tener en cuenta antes de invertir y hemos descubierto 3 señales de advertencia para Editas Medicine que debería conocer.

Si estos riesgos le hacen reconsiderar su opinión sobre Editas Medicine, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Editas Medicine puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.