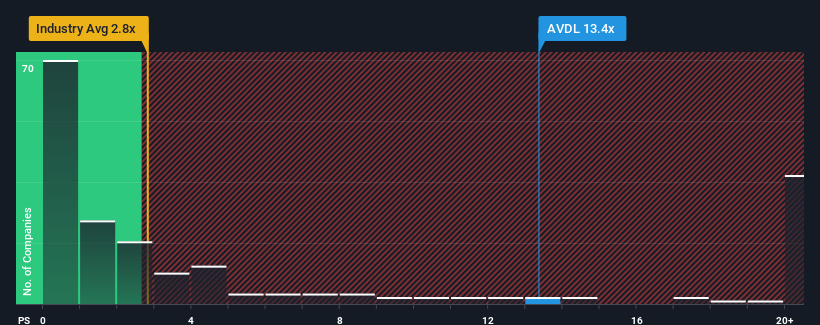

Cuando se observa que casi la mitad de las empresas del sector farmacéutico de Estados Unidos tienen relaciones precio/ventas (o "P/S") inferiores a 2,8 veces, Avadel Pharmaceuticals plc(NASDAQ:AVDL) parece emitir fuertes señales de venta con su relación P/S de 13,4 veces. Sin embargo, el P/S podría ser bastante alto por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Vea nuestro último análisis de Avadel Pharmaceuticals

¿Cómo ha sido el rendimiento reciente de Avadel Pharmaceuticals?

Los últimos tiempos han sido ventajosos para Avadel Pharmaceuticals, ya que sus ingresos han aumentado más rápidamente que los de la mayoría de las demás empresas. Parece que muchos esperan que persista el buen comportamiento de los ingresos, lo que ha elevado el P/S. Es de esperar que así sea, ya que, de lo contrario, se estaría pagando un precio bastante elevado sin ningún motivo en particular.

¿Quiere saber qué opinan los analistas sobre el futuro de Avadel Pharmaceuticals en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Coinciden las previsiones de ingresos con el elevado ratio P/S?

Existe la suposición inherente de que una empresa debe superar con creces los resultados del sector para que ratios P/S como el de Avadel Pharmaceuticals se consideren razonables.

Si revisamos el último año de crecimiento de los ingresos, vemos que los ingresos de la empresa crecieron exponencialmente. A pesar de este increíble crecimiento a corto plazo, el último periodo de tres años no ha sido tan bueno en conjunto, ya que no consiguió proporcionar ningún crecimiento en absoluto. Por lo tanto, es justo decir que el crecimiento de los ingresos ha sido inconsistente recientemente para la empresa.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 65% anual, según las estimaciones de los nueve analistas que siguen la evolución de la empresa. Teniendo en cuenta que, según las previsiones, el sector sólo crecerá un 17% anual, la empresa está en condiciones de obtener unos ingresos más elevados.

Con esta información, podemos ver por qué Avadel Pharmaceuticals cotiza a un PER tan alto en comparación con el sector. Parece que la mayoría de los inversores esperan este fuerte crecimiento futuro y están dispuestos a pagar más por las acciones.

La última palabra

Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo, puede ser una guía práctica de las perspectivas futuras de la empresa.

Nuestro análisis de Avadel Pharmaceuticals muestra que su ratio P/V se mantiene alto gracias a sus fuertes ingresos futuros. En este momento, los inversores consideran que el potencial de deterioro de los ingresos es bastante remoto, lo que justifica el elevado ratio P/S. A menos que los analistas hayan errado realmente el tiro, estas sólidas previsiones de ingresos deberían mantener la cotización al alza.

¿Y los demás riesgos? Todas las empresas los tienen, y hemos detectado 1 señal de advertencia para Avadel Pharmaceuticals que debería conocer.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por ello, le recomendamos que consulte esta recopilación gratuita de otras empresas con ratios de PER razonables y que han experimentado un fuerte crecimiento de sus beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Avadel Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.