Advertisement

¿Sigue siendo Disney un caso de recuperación tras la reestructuración del streaming y la subida del 43% del DCF?

Simply Wall St

Revisado por Bailey Pemberton

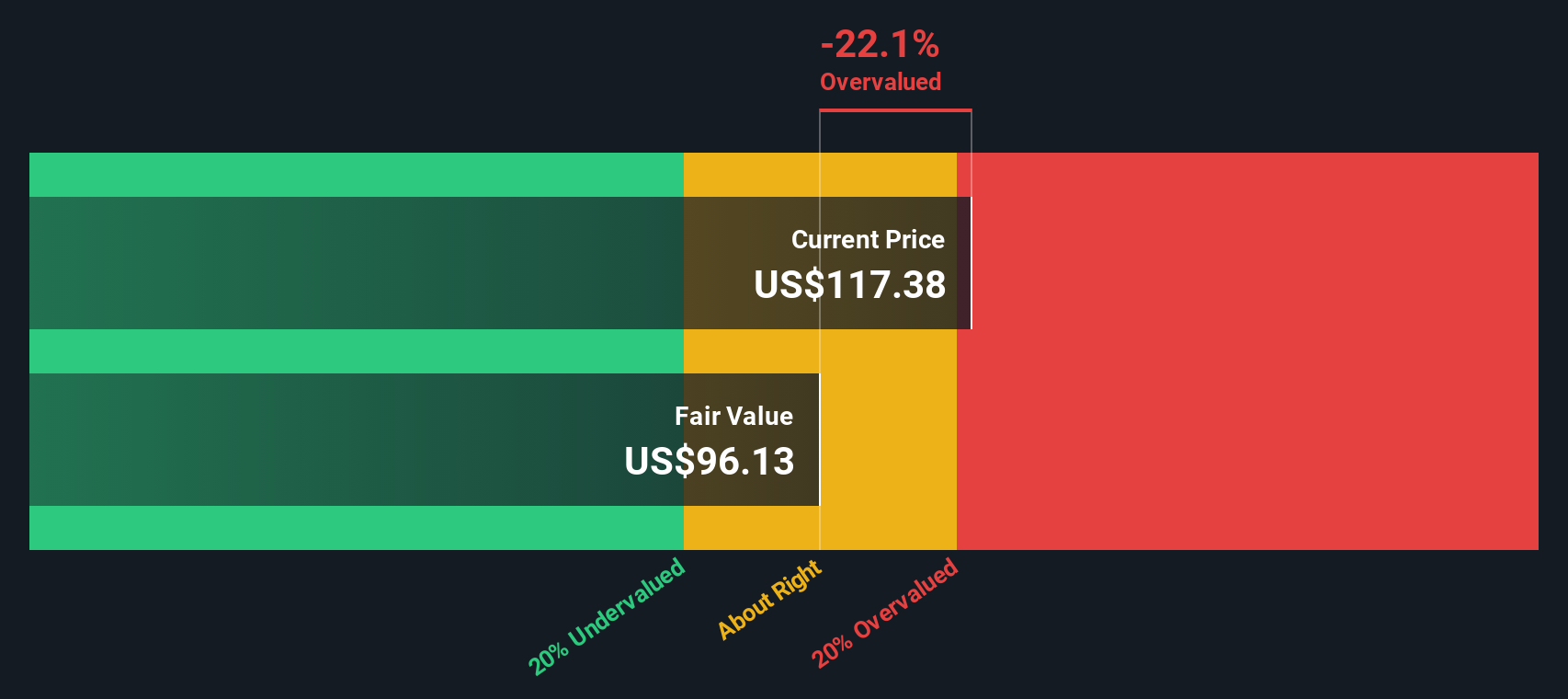

- ¿Se pregunta si Walt Disney, a unos 105 dólares por acción, es todavía una historia de reaparición o si ya tiene un precio perfecto? Este desglose le ayudará a decidir si el Reino Mágico ofrece un valor real o sólo nostalgia.

- A pesar de un recorrido agitado, con una caída del 5,7% en el último mes y del 4,6% en lo que va de año, la acción ha subido un 16,7% en tres años, una mezcla que deja a los inversores debatiendo si el próximo gran movimiento será al alza o a la baja.

- Los últimos titulares se han centrado en que Disney está redoblando su estrategia de streaming, reestructurando sus negocios de entretenimiento y parques, y profundizando en asociaciones que combinan contenidos, deportes y experiencias. Son medidas que muchos inversores consideran fundamentales para reactivar el crecimiento. Al mismo tiempo, las conversaciones del mercado en torno a la venta de activos, la disciplina de costes y la solidez de las franquicias a largo plazo han suscitado nuevas opiniones sobre el valor real de la empresa.

- En nuestro marco, Disney obtiene actualmente una puntuación de 6/6, lo que sugiere que podría estar infravalorada en todas nuestras métricas clave. Analizaremos varios enfoques de valoración y terminaremos estudiando una forma más matizada de pensar en lo que realmente vale esta emblemática empresa.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Walt Disney

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en términos de dólares.

En el caso de Walt Disney, el flujo de caja libre de los últimos doce meses es de unos 11.800 millones de dólares. Los analistas proporcionan previsiones detalladas para los próximos años, y Simply Wall St extrapola más allá, dando un flujo de caja libre proyectado de aproximadamente 13.300 millones de dólares para 2030. En los años siguientes, se supone que los flujos de caja seguirán creciendo a tasas moderadas, en consonancia con una franquicia de entretenimiento madura pero aún en expansión.

Utilizando un modelo de 2 etapas de flujo de caja libre a capital, estos flujos de caja proyectados implican un valor intrínseco de unos 185,58 dólares por acción. Con la acción cotizando en torno a los 105 dólares, el DCF sugiere que Walt Disney está infravalorada en aproximadamente un 43,0%. Esto indica que el mercado puede estar subestimando el poder de los beneficios a largo plazo de la empresa.

Resultado: INFRAVALORADA

Nuestro análisis de Descuento de Flujo de Caja (DCF) sugiere que Walt Disney está infravalorada en un 43,0%. Siga este dato en su lista de seguimiento o cartera, o descubra otros 918 valores infravalorados en función de los flujos de caja.

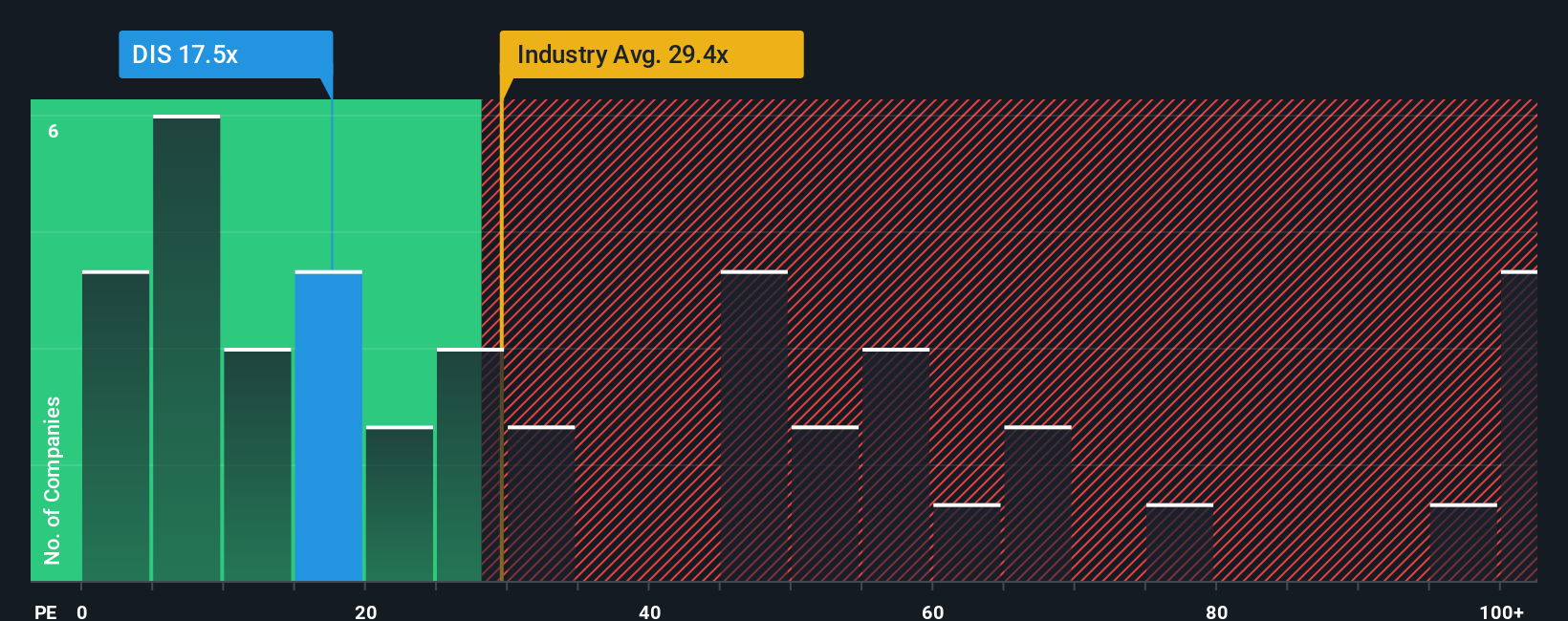

Enfoque 2: Precio de Walt Disney frente a beneficios

Para una empresa que es rentable y que se espera que siga creciendo, el ratio Precio/Ganancias, o PE, es una forma práctica de juzgar si el precio actual de la acción tiene sentido. Refleja cuántos dólares están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales, lo que naturalmente está relacionado con las expectativas de crecimiento futuro y los riesgos de conseguirlo.

En general, las empresas de crecimiento más rápido y menor riesgo tienden a tener un PE más alto, mientras que las empresas más lentas o arriesgadas tienden a cotizar con múltiplos más bajos. Walt Disney cotiza actualmente a un PE de aproximadamente 15,2x. Esta cifra es inferior a la media del sector del entretenimiento, que ronda las 20,9 veces, y muy inferior a la media de su grupo, que se sitúa en torno a las 63,9 veces. Esto sugiere que el mercado está adoptando una postura más cautelosa sobre Disney que sobre muchos de sus homólogos.

Simply Wall St también utiliza un marco propio, el Fair Ratio, que calcula cuál debería ser un PER justificado tras tener en cuenta factores como las perspectivas de crecimiento de los beneficios de Disney, los márgenes de beneficios, el perfil de riesgo, el sector y la capitalización bursátil. Este Ratio de Precio Justo para Disney se sitúa en torno a 23,4 veces, muy por encima de los 15,2 veces actuales. Sobre esta base, la acción parece estar infravalorada.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Walt Disney

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión del futuro de Disney con números claros y una estimación del valor razonable. Una narrativa es su historia para la empresa, plasmada en hipótesis sobre cómo podrían evolucionar los ingresos, las ganancias y los márgenes de beneficio con el paso del tiempo, y luego traducida en una previsión financiera y un valor razonable implícito. En Simply Wall St, millones de inversores construyen y comparan estas Narrativas en la página de la Comunidad, lo que facilita ver cómo se comparan los diferentes puntos de vista con el precio actual de las acciones y decidir si Disney parece una opción de compra, de mantenimiento o de venta. Dado que las Narrativas se actualizan dinámicamente cuando llegan nuevas noticias, resultados u orientaciones, su visión del valor razonable se mantiene automáticamente sincronizada con la nueva información. Por ejemplo, una narrativa de Disney en la plataforma ve actualmente el valor razonable cerca de 131,50 dólares, mientras que otra se sitúa más cerca de 133,22 dólares, lo que ilustra cómo dos historias razonables, basadas en datos, pueden conducir a objetivos de precios ligeramente diferentes.

¿Crees que hay algo más en la historia de Walt Disney? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Walt Disney puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DIS

Advertisement