Valores de crecimiento de EE.UU. con alta participación de información privilegiada a seguir

Revisado por Simply Wall St

A medida que el mercado bursátil estadounidense sigue alcanzando nuevas cotas, con el Promedio Industrial Dow Jones cerrando en máximos históricos y los principales índices registrando ganancias semanales, los inversores se centran cada vez más en identificar oportunidades prometedoras en este próspero entorno. En un mercado tan sólido, las acciones de empresas en crecimiento con un alto grado de participación de inversores internos pueden resultar especialmente atractivas por su potencial de alineación entre los intereses de la dirección y los de los accionistas, lo que ofrece un argumento convincente para quienes buscan sacar partido de las tendencias económicas actuales.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 24.1% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.5% | 31.5% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 41.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.7% | 95% |

| Alkami Technology (NasdaqGS:ALKT) | 11% | 98.6% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 50% |

| BBB Foods (NYSE:TBBB) | 22.9% | 50.7% |

Veamos algunas de las mejores opciones del screener.

Harrow (NasdaqGM:HROW)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Harrow, Inc. es una empresa farmacéutica dedicada al cuidado de la vista que se centra en descubrir, desarrollar y comercializar productos farmacéuticos oftálmicos, con una capitalización bursátil de 1.530 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen 133,22 millones de dólares procedentes del descubrimiento, desarrollo y comercialización de terapias oftálmicas innovadoras y un ajuste de segmento de 35,92 millones de dólares.

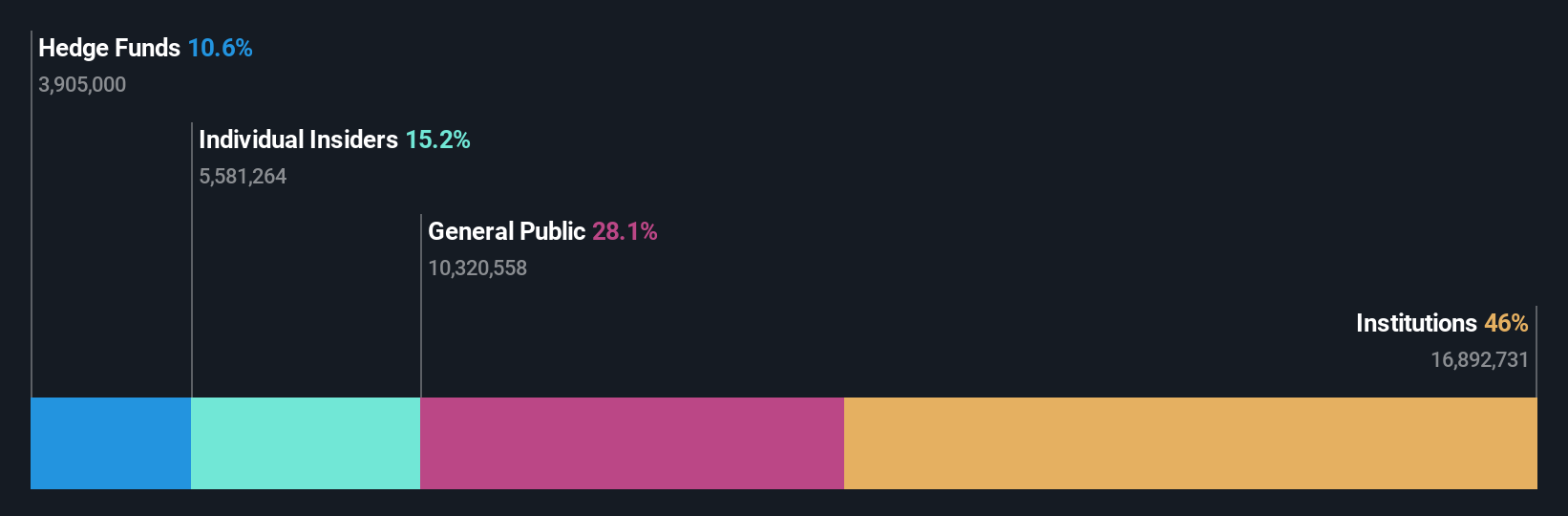

Titularidad de información privilegiada: 14.3%

Harrow demuestra un importante potencial de crecimiento, con una previsión de crecimiento anual de los ingresos del 42,2%, superior a la media del mercado estadounidense. Las recientes iniciativas para mejorar la accesibilidad y asequibilidad de los productos, como las asociaciones con GoodRx y Asembia, están en consonancia con sus objetivos estratégicos. A pesar de registrar una pérdida neta de 4,22 millones de dólares en el tercer trimestre de 2024, los esfuerzos de Harrow por capturar la holgura de ingresos y las tendencias positivas de la demanda sugieren una trayectoria prometedora hacia la rentabilidad en un plazo de tres años.

- Profundice en el análisis completo del informe de crecimiento futuro aquí para conocer mejor Harrow.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Harrow en el mercado.

Innovid (NYSE:CTV)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

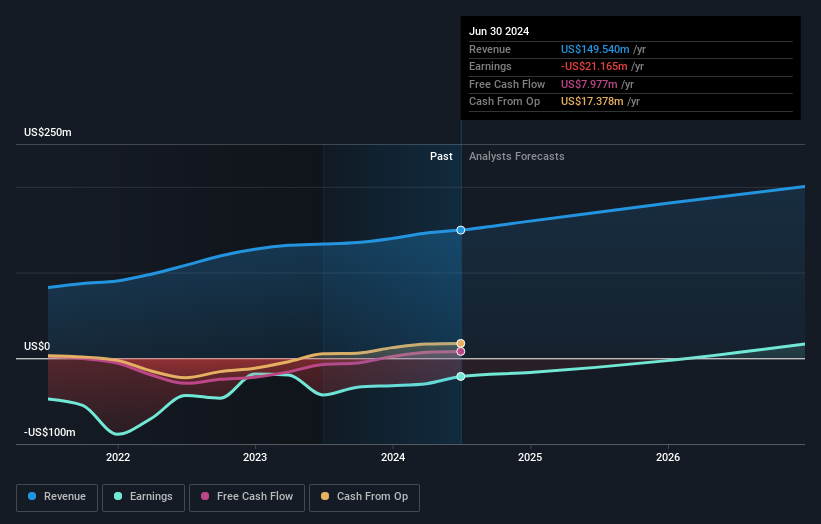

Visión general: Innovid Corp. opera una plataforma de software independiente que ofrece servicios de ad serving, medición y creatividad con una capitalización de mercado de 453,11 millones de dólares.

Operaciones: La empresa genera ingresos de su segmento de servicios publicitarios y creativos, que ascienden a 151,56 millones de dólares.

Titularidad de información privilegiada: 10.7%

La reciente adquisición de Innovid por Flashtalking por unos 510 millones de dólares pone de relieve su valor estratégico en el espacio de la tecnología publicitaria. A pesar de la volatilidad del precio de las acciones, Innovid cotiza significativamente por debajo de su valor razonable estimado y ha demostrado un crecimiento constante de los beneficios, con unos ingresos netos en el tercer trimestre de 2024 que alcanzaron los 4,67 millones de dólares. La empresa prevé un crecimiento de los ingresos del 9% anual, ligeramente por encima de la media del mercado estadounidense, y espera alcanzar la rentabilidad en tres años.

- Sumérjase aquí en los detalles de Innovid con nuestro exhaustivo informe de previsiones de crecimiento.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Innovid podría estar inflado.

Spotify Technology (NYSE:SPOT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

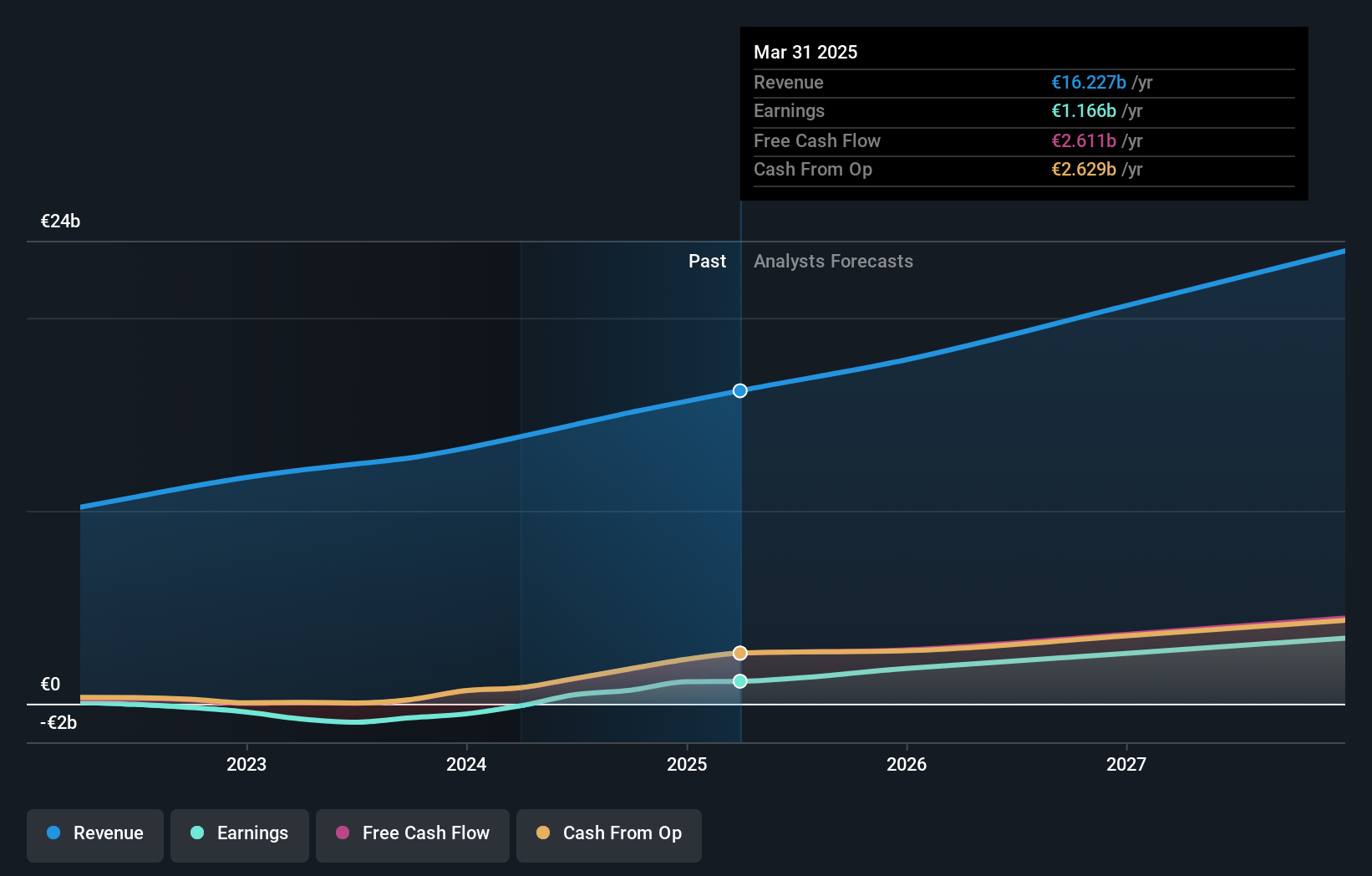

Visión general: Spotify Technology S.A., junto con sus filiales, ofrece servicios de suscripción de streaming de audio a nivel mundial y tiene una capitalización de mercado de aproximadamente 95.990 millones de dólares.

Operaciones: Los ingresos de la empresa proceden de su segmento Premium, que genera 13.280 millones de euros, y de su segmento Ad-Supported, que aporta 1.820 millones de euros.

Titularidad de información privilegiada: 17.6%

La reciente asociación de Spotify Technology con Opera mejora el alcance de sus usuarios al convertirse en el servicio de streaming predeterminado en Opera One, lo que puede impulsar la participación. La empresa registró un importante crecimiento de los ingresos y los beneficios netos en el tercer trimestre de 2024, con unas ventas que alcanzaron los 3.990 millones de euros. Las previsiones indican que los beneficios e ingresos de Spotify crecerán más rápido que en el mercado estadounidense, a pesar de la dilución de accionistas en el pasado. Se espera que los beneficios aumenten significativamente en tres años, aunque la actividad con información privilegiada sigue siendo mínima últimamente.

- Navega por los entresijos de Spotify Technology con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que Spotify Technology puede estar sobrevalorada.

Tomar ventaja

- Haga clic aquí para empezar a explorar ahora el resto de las 205 empresas estadounidenses de rápido crecimiento con una alta participación interna.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre desarrollos bursátiles significativos.

- Tome el control de su futuro financiero con Simply Wall St, que ofrece de forma gratuita a todos los inversores un conocimiento profundo de los mercados internacionales.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Harrow puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.