Los inversores de Take-Two Interactive Software (NASDAQ:TTWO) estarán satisfechos con su respetable rendimiento del 51% en el último año.

Hoy en día es fácil comprar un fondo indexado, y sus rendimientos deberían (más o menos) coincidir con los del mercado. Pero puede aumentar significativamente su rentabilidad eligiendo valores por encima de la media. Por ejemplo, el precio de las acciones de Take-Two Interactive Software, Inc.(NASDAQ:TTWO) es un 51% más alto que hace un año, mucho mejor que la rentabilidad del mercado de alrededor del 20% (sin incluir dividendos) en el mismo periodo. Esto debería hacer sonreír a los accionistas. Por desgracia, los rendimientos a largo plazo no son tan buenos, ya que la acción ha caído un 25% en los últimos tres años.

Así que evaluemos los fundamentos subyacentes durante el último año y veamos si se han movido al mismo ritmo que la rentabilidad de los accionistas.

Vea nuestro último análisis de Take-Two Interactive Software

Take-Two Interactive Software no es rentable en la actualidad, por lo que la mayoría de los analistas se fijarían en el crecimiento de los ingresos para hacerse una idea de la velocidad a la que crece el negocio subyacente. Los accionistas de empresas no rentables suelen esperar un fuerte crecimiento de los ingresos. Esto se debe a que el rápido crecimiento de los ingresos se puede extrapolar fácilmente a la previsión de beneficios, a menudo de un tamaño considerable.

Take-Two Interactive Software aumentó sus ingresos un 26% el año pasado. Es una tasa de crecimiento bastante respetable. Los compradores impulsaron el precio de las acciones un 51% en respuesta, lo que no es descabellado. Si la empresa puede mantener el crecimiento de los ingresos, el precio de la acción podría subir aún más. Pero antes de decidir que esta acción de crecimiento está infravalorada, es posible que desee comprobar las tendencias de rentabilidad (y flujo de caja)

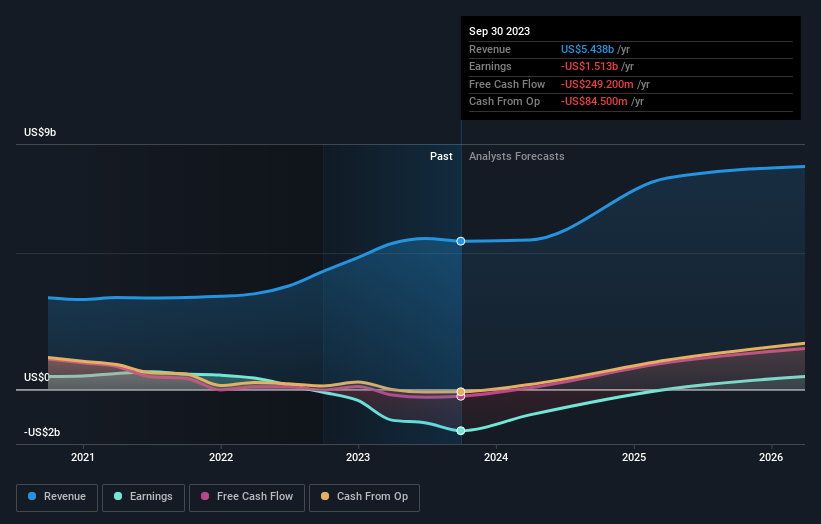

A continuación puede ver cómo han evolucionado los beneficios y los ingresos a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

Nos complace informar de que la remuneración del CEO es más modesta que la de la mayoría de los CEO de empresas de capitalización similar. Pero aunque siempre merece la pena comprobar la remuneración del Consejero Delegado, la cuestión realmente importante es si la empresa puede aumentar los beneficios en el futuro. Así que tiene mucho sentido comprobar lo que los analistas piensan que Take-Two Interactive Software ganará en el futuro (previsiones de beneficios libres).

Una perspectiva diferente

Es agradable ver que los accionistas de Take-Two Interactive Software han recibido una rentabilidad total para el accionista del 51% durante el último año. Dado que el TSR a un año es mejor que el TSR a cinco años (este último se sitúa en el 8% anual), parece que el rendimiento de la acción ha mejorado en los últimos tiempos. Dado que el precio de la acción se mantiene fuerte, podría merecer la pena analizarla más de cerca, para no perder una oportunidad. Siempre es interesante seguir la evolución de la cotización a largo plazo. Pero para entender mejor Take-Two Interactive Software, debemos tener en cuenta muchos otros factores. Por ejemplo, los riesgos. Todas las empresas los tienen, y hemos detectado 1 señal de advertencia para Take -Two Interactive Software que deberías conocer.

Por supuesto, Take-Two Interactive Software puede no ser la mejor acción para comprar. Por eso, quizá le interese ver esta colección gratuita de valores de crecimiento.

Tenga en cuenta que los rendimientos de mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Take-Two Interactive Software puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.