Advertisement

¿Deberían los menores beneficios de EchoStar (SATS) en medio de los vientos en contra del sector hacer que se replantee su perfil de riesgo?

Simply Wall St

Revisado por Sasha Jovanovic

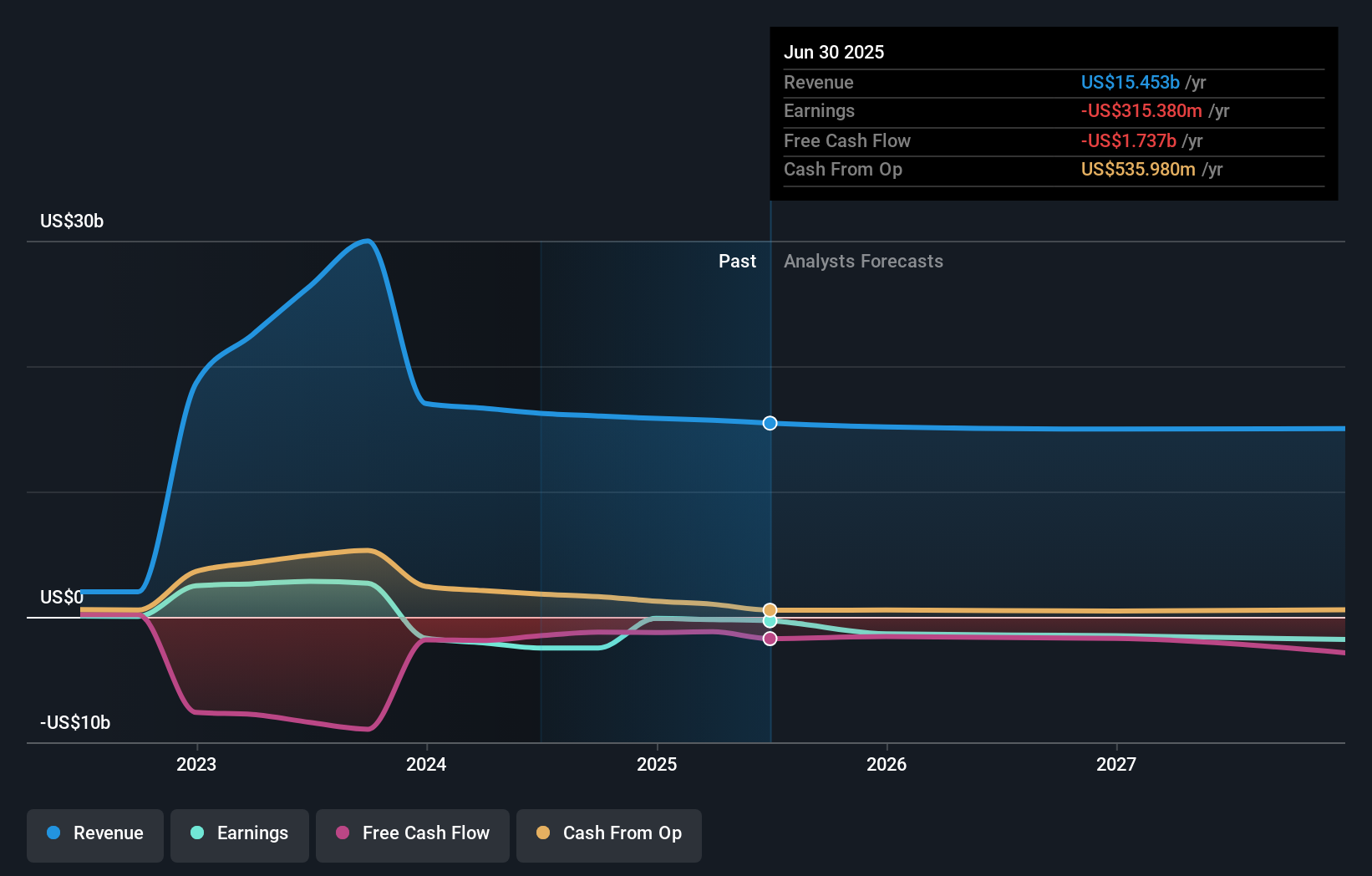

- EchoStar acaba de anunciar un trimestre más flojo, con una caída de los ingresos del 5,8% interanual y un 2,2% por debajo de las expectativas de los analistas.

- Esta señal de bajo rendimiento se produce en un momento en que el sector tradicional de los medios de comunicación y la edición se enfrenta a obstáculos estructurales, como el continuo desplazamiento de la inversión publicitaria hacia los canales digitales.

- Examinaremos cómo la debilidad de los beneficios de EchoStar, frente a los vientos en contra del sector, puede influir en su tesis de inversión a largo plazo y en su perfil de riesgo.

Los mejores valores de inteligencia artificial pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 24 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

Resumen de la narrativa de inversión de EchoStar

Para ser accionista de EchoStar hoy en día, es necesario creer en el potencial a largo plazo de su constelación de satélites directos al dispositivo y la monetización de activos de espectro, al tiempo que se aceptan los continuos desafíos regulatorios, sectoriales y de liquidez. La reciente pérdida de ingresos es un contratiempo a corto plazo, pero no altera directamente el principal catalizador a corto plazo: la monetización de los activos de espectro. El mayor riesgo siguen siendo los importantes vencimientos de deuda a corto plazo de la empresa, que podrían limitar la flexibilidad si los mercados de capitales siguen siendo estrechos.

Aunque algunas noticias de la empresa se han centrado en asociaciones minoristas como la nueva oferta de iPad Pro de Boost Mobile, un acontecimiento reciente más impactante es el acuerdo de EchoStar para vender licencias clave de espectro a AT&T por 23.000 millones de dólares, aún pendiente de aprobación. Este anuncio es central dado el enfoque de la compañía en la monetización del espectro como un catalizador crucial para hacer frente a las restricciones de liquidez y permitir la inversión continua en iniciativas estratégicas.

Por otra parte, los inversores deben vigilar de cerca cómo gestiona EchoStar sus próximos vencimientos de deuda y el riesgo potencial de...

Lea el informe completo sobre EchoStar (¡es gratis!)

La narrativa de EchoStar proyecta unos ingresos de 16.000 millones de dólares y unos beneficios de 1.600 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 1,3% y un aumento de los beneficios de 1.900 millones de dólares desde los beneficios actuales de -315,4 millones de dólares.

Descubra cómo las previsiones de EchoStar arrojan un valor razonable de 84,29 $, un 14% al alza con respecto a su precio actual.

Exploración de otras perspectivas

Los miembros de la comunidad Simply Wall St proporcionan estimaciones de valor razonable para EchoStar que van desde sólo 2,98 USD hasta 84,29 USD, basándose en 2 perspectivas. Con los importantes vencimientos de deuda que se avecinan, las opiniones de los inversores difieren ampliamente sobre cómo estos riesgos financieros podrían afectar al rendimiento y la resistencia futuros de EchoStar.

Explore otras 2 estimaciones del valor razonable de EchoStar: ¡por qué las acciones podrían valer menos de la mitad del precio actual!

Construya su propia narrativa de EchoStar

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre EchoStar es nuestro análisis, que destaca 4 importantes señales de advertencia que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre EchoStar le ofrece un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que le permite evaluar la salud financiera global de EchoStar de un vistazo.

¿Considera otras estrategias?

Ahora mismo podría ser el mejor punto de entrada. Estas selecciones proceden de nuestros análisis diarios. No se demore:

- Esta tecnología podría sustituir a los ordenadores: descubra 27 valores que trabajan para hacer realidad la computación cuántica.

- Descubra la próxima gran revolución con valores a un centavo financieramente sólidos que equilibran riesgo y recompensa.

- Hemos encontrado 17 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Consulte la lista completa de forma gratuita.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si EchoStar puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:SATS

Advertisement