La relación precio/valor de International Paper Company (NYSE:IP) sigue siendo buena tras el rebote del 28% de su cotización

Los accionistas de International Paper Company(NYSE:IP) han visto recompensada su paciencia con una subida de la cotización del 28% en el último mes. En los últimos 30 días, la subida anual ha sido del 44%.

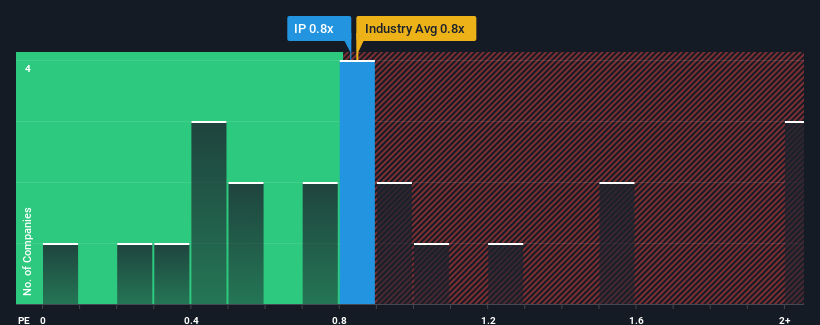

A pesar del firme rebote de la cotización, no es aventurado afirmar que la relación precio/ventas (o "P/V") de International Paper, de 0,8 veces en estos momentos, parece bastante "intermedia" en comparación con el sector de los envases en Estados Unidos, ya que coincide con la relación P/V del sector en general. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible contratiempo si no existe una base racional para el P/S.

Consulte nuestro último análisis de International Paper

¿Qué significa la relación precio/ventas de International Paper para los accionistas?

International Paper ha estado pasando apuros últimamente, ya que sus ingresos han disminuido más rápidamente que los de la mayoría de las demás empresas. Es posible que muchos esperen que los pésimos resultados de los ingresos vuelvan pronto a la media del sector, lo que ha impedido que la relación P/S caiga. Así que, aunque se podría decir que la acción está barata, los inversores buscarán una mejora antes de considerarla un buen valor. O, como mínimo, esperarán que no siga obteniendo malos resultados si su plan es comprar acciones mientras no esté a favor.

Si desea conocer las previsiones de los analistas para el futuro, consulte nuestro informegratuito sobre International Paper.¿Coinciden las previsiones de ingresos con el ratio P/S?

El ratio P/S de International Paper sería el típico para una empresa de la que sólo se espera un crecimiento moderado y, lo que es más importante, un rendimiento en línea con el sector.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 12% en los ingresos de la empresa. No obstante, los ingresos han logrado aumentar un 10% en conjunto desde hace tres años, gracias al anterior periodo de crecimiento. Aunque ha sido un viaje lleno de baches, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido respetable.

En cuanto al futuro, las estimaciones de los siete analistas que cubren la empresa sugieren que los ingresos crecerán un 3,0% anual en los próximos tres años. Mientras tanto, se prevé que el resto del sector crezca un 2,8% anual, lo que no supone una diferencia sustancial.

Con esta información, podemos ver por qué International Paper cotiza a un PER bastante similar al del sector. Al parecer, los accionistas se sienten cómodos simplemente aguantando mientras la empresa mantiene un perfil bajo.

Conclusión sobre la PER de International Paper

International Paper parece haber recuperado su favor, con un sólido salto de precios que ha vuelto a situar su PER en línea con otras empresas del sector. Se argumenta que la relación precio/ventas es una medida inferior del valor en determinados sectores, pero puede ser un poderoso indicador del sentimiento empresarial.

La relación precio/ventas de International Paper nos parece correcta si tenemos en cuenta que los analistas prevén unas perspectivas de ingresos similares a las del sector del embalaje. En este momento, los inversores consideran que el potencial de mejora o deterioro de los ingresos no es lo suficientemente grande como para impulsar el P/S en una dirección superior o inferior. En definitiva, si las estimaciones de P/S y de ingresos no contienen grandes sobresaltos, es difícil que la cotización se mueva con fuerza en una u otra dirección en un futuro próximo.

Dicho esto, tenga en cuenta que International Paper está mostrando 4 señales de advertencia en nuestro análisis de inversión, que debería conocer.

Si no está seguro de la solidez del negocio de International Paper, ¿por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto?

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si International Paper puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.