Advertisement

¿Puede continuar la subida del 31,5% de las acciones de W. R. Berkley en 2025?

Simply Wall St

Revisado por Bailey Pemberton

Si está intentando decidir qué hacer con sus acciones de W. R. Berkley en estos momentos, no está solo. Puede que la acción no sea un nombre muy conocido, pero los inversores avispados se han dado cuenta de su reciente crecimiento y, aún más, de las señales que está enviando sobre su valor actual. Sólo en el último año, el precio de la acción ha subido un impresionante 31,5%, y un considerable 29,7% desde principios de año. El resultado a cinco años es aún más asombroso, ya que W. R. Berkley ha obtenido una rentabilidad superior al 200% en ese periodo. Pero con un modesto repunte del 2,4% en la última semana y una ligera caída del -0,8% en el último mes, algunos pueden preguntarse si lo mejor ya ha pasado, o si hay espacio para correr.

Parte de lo que ha impulsado a W. R. Berkley recientemente es su mano firme en momentos económicos turbulentos, junto con movimientos estratégicos dentro del sector de los seguros. El mercado ha reaccionado tanto a los cambios en la gestión del riesgo en todo el sector como a la capacidad de la empresa para mantener su disciplina de suscripción. Aunque los titulares no mencionen ningún acontecimiento sísmico, los inversores tienen la sensación de que se trata de una empresa que está cobrando impulso.

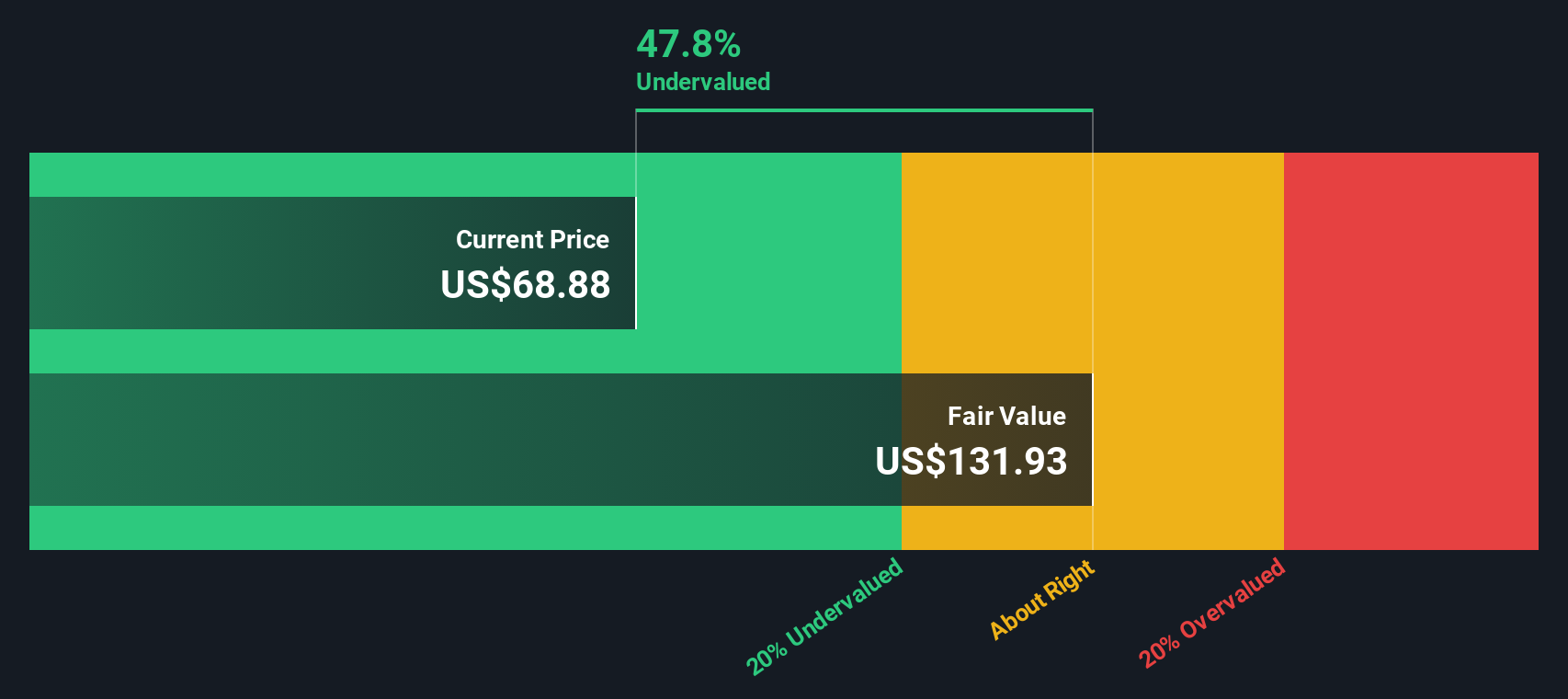

En cuanto a la valoración, las cifras no mienten. En una escala de seis puntos que abarca diferentes aspectos de la infravaloración de las acciones, W. R. Berkley obtiene un 2, lo que significa que está infravalorada en dos de las seis comprobaciones clave. Eso está bien, pero ¿es suficiente? Echemos un vistazo a los métodos que utilizan los inversores para juzgar el valor. Además, quédese, porque hay una forma aún más inteligente de sopesar el verdadero valor de una acción que la mayoría pasa por alto, y que trataremos al final.

W. R. Berkley obtiene sólo una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de W. R. Berkley

El modelo de valoración Excess Returns ofrece una forma directa de juzgar la eficacia con la que una empresa genera beneficios por encima de su coste de capital. En el caso de W. R. Berkley, este enfoque mide la rentabilidad que la empresa obtiene de sus inversiones en comparación con lo que los accionistas exigen como mínimo.

Las métricas clave ayudan a dibujar un panorama claro. El valor contable actual de W. R. Berkley por acción es de 24,50 dólares, mientras que el valor contable estable previsto a lo largo del tiempo es de 29,84 dólares por acción. El BPA estable de la empresa, basado en las estimaciones de rentabilidad futura del capital de diez analistas, se sitúa en 5,36 dólares por acción. El Coste de los Fondos Propios de W. R. Berkley se estima en 2,02 dólares por acción. El exceso de rentabilidad es de 3,34 dólares por acción, y el rendimiento medio del capital es del 17,95%. Estas cifras indican que la empresa genera sistemáticamente beneficios que superan su coste básico de capital, lo que constituye una característica distintiva de la creación de valor en el sector de los seguros.

Según el modelo Excess Returns, el valor intrínseco de W. R. Berkley se sitúa muy por encima de su precio de mercado actual, lo que implica que el valor está infravalorado en un 37,3% en el momento del análisis. Esta considerable diferencia sugiere que los inversores aún pueden beneficiarse de las dudas del mercado.

Resultado: INFRAVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que W. R. Berkley está infravalorada en un 37,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

Enfoque 2: Precio de W. R. Berkley frente a beneficios

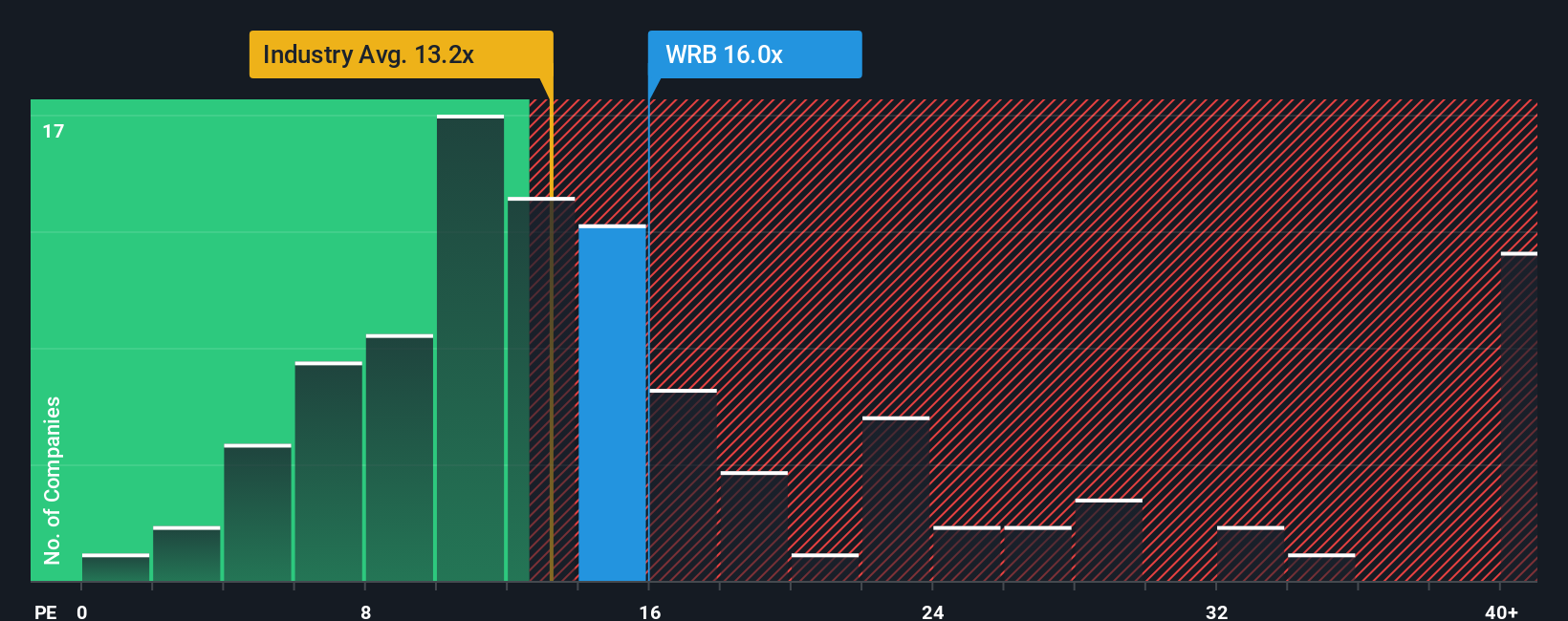

La relación precio/beneficios (PE) es una medida popular para valorar empresas rentables como W. R. Berkley, porque refleja cuánto están dispuestos a pagar hoy los inversores por un dólar de beneficios. Para las empresas con beneficios estables, es una forma directa de comparar el precio de mercado actual con el rendimiento subyacente. Sin embargo, el ratio PE "correcto" no sólo depende de los beneficios. Las expectativas de crecimiento y el riesgo desempeñan un papel importante. Un mayor crecimiento o un menor riesgo pueden justificar un PE más alto, mientras que un menor crecimiento o un mayor riesgo significan que el mercado asigna generalmente un múltiplo más bajo.

W. R. Berkley cotiza actualmente a un PER de 15 veces. Es superior a la media del sector (13,5 veces) y a la media de sus homólogos (12,7 veces), lo que indica que el mercado ve algo especial en sus perspectivas de beneficios. Para profundizar, Simply Wall St utiliza lo que denomina "Fair Ratio", que para W. R. Berkley se calcula en 12,6 veces. El Fair Ratio es una referencia más personalizada, que tiene en cuenta el crecimiento de los beneficios, los márgenes de beneficio, el contexto del sector, el tamaño de la empresa y el perfil de riesgo. A diferencia de las simples comparaciones entre pares o entre sectores, esta cifra da a los inversores una idea matizada y ajustada del valor razonable.

Si comparamos el PER actual de 15 veces con el Ratio Justo de 12,6 veces, las acciones cotizan por encima del nivel que justifican los fundamentales de la empresa. Esto sugiere que los inversores están pagando una prima y que la acción parece sobrevalorada según esta métrica.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de W. R. Berkley

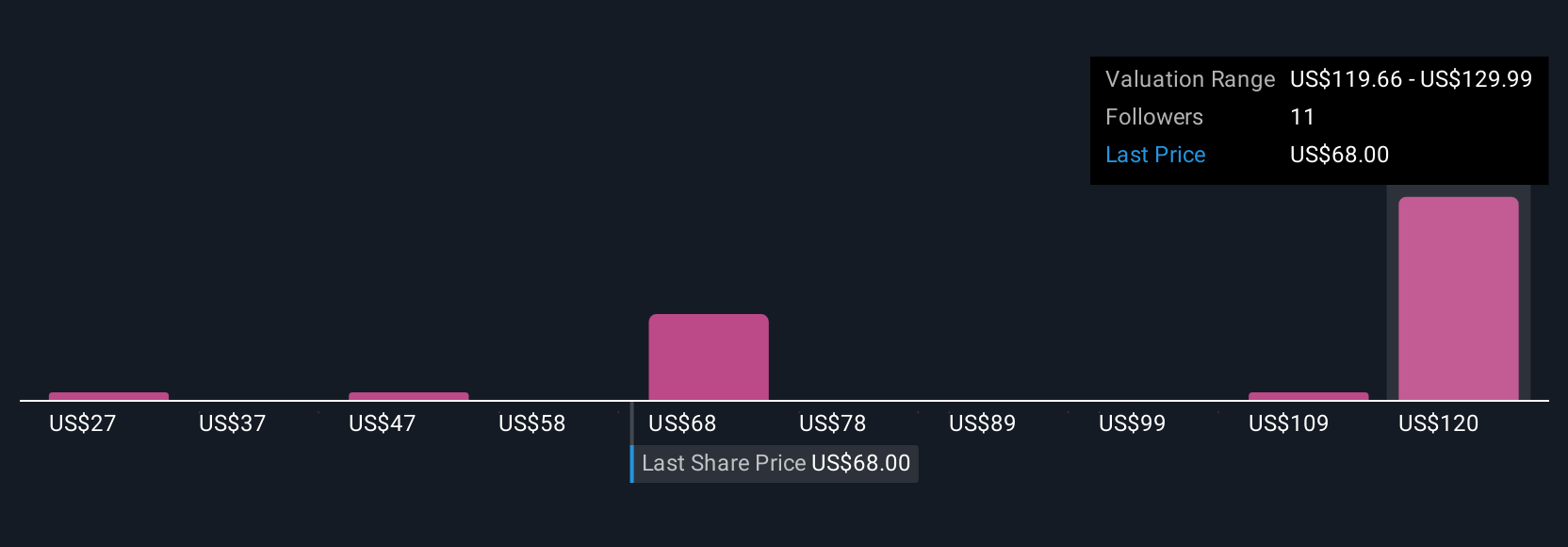

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es simplemente su historia personal o su perspectiva sobre una empresa, donde puede exponer lo que hace única a W. R. Berkley, trazar sus propias expectativas para sus futuros ingresos, beneficios y márgenes, y conectar esas hipótesis con el valor justo que cree que merecen las acciones.

A diferencia de las métricas estáticas, las narrativas permiten vincular directamente la historia estratégica de la empresa con una previsión financiera dinámica y el valor razonable resultante. Esto muestra exactamente cómo sus opiniones se traducen en una tesis de inversión aplicable. Lo mejor de todo es que las Narrativas son fáciles de crear y revisar dentro de la página de la Comunidad de Simply Wall St, utilizada por millones de inversores en todo el mundo. Puede comparar fácilmente su punto de vista con el de los demás o actualizar su perspectiva a lo largo del tiempo.

Al comparar el Valor Justo de su Narrativa con el Precio actual, obtiene una señal clara sobre si podría ser el momento de comprar, mantener o vender. Las Narrativas se actualizan automáticamente a medida que se publica nueva información, como noticias o beneficios, manteniendo sus previsiones y valores razonables actualizados con los acontecimientos del mundo real.

Por ejemplo, con W. R. Berkley, algunos inversores proyectan un valor razonable de 86,00 dólares basado en hipótesis optimistas de crecimiento y margen, mientras que otros ven sólo 56,00 dólares debido a perspectivas más prudentes. Esto demuestra cómo las Narrativas captan las diferentes historias de los inversores y sus decisiones de inversión en tiempo real.

¿Crees que hay algo más en la historia de W. R. Berkley? Cree su propia narrativa para hacérsela saber a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si W. R. Berkley puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WRB

Advertisement