Advertisement

¿Cómo influirán los resultados del 3T y una nueva apuesta por la tecnología en las perspectivas de los inversores de W. R. Berkley (WRB)?

Simply Wall St

Revisado por Sasha Jovanovic

- W. R. Berkley Corporation anunció recientemente que presentará sus resultados del tercer trimestre fiscal de 2025 tras el cierre del mercado el lunes 20 de octubre de 2025, y los analistas prevén un aumento de dos dígitos en los beneficios en comparación con el año anterior.

- Un acontecimiento interesante es la inversión de W. R. Berkley en Notable, una empresa de financiación de venta de viviendas con pago al cierre, que podría ser señal de un creciente interés por ampliar su presencia en soluciones innovadoras relacionadas con el sector inmobiliario.

- Analizaremos cómo la expectación de los inversores por los buenos resultados de suscripción y beneficios puede influir en la narrativa de inversión prospectiva de W. R. Berkley.

Descubra la próxima gran oportunidad con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

W. R. Berkley Investment Narrative Recap

Para ser accionista de W. R. Berkley, hay que creer en la experiencia de la empresa en seguros especializados, su disciplinado modelo de suscripción y su capacidad para gestionar el riesgo en un mercado que experimenta tanto crecimiento como presiones competitivas. Si bien la próxima presentación de resultados del 3er trimestre de 2025 y la inversión en Notable ponen de manifiesto la voluntad de innovación y diversificación de la dirección, el principal catalizador a corto plazo sigue siendo la solidez de los resultados de suscripción, con los riesgos permanentes derivados del aumento de la competencia y los cambios en las prácticas de fijación de precios del mercado; los últimos acontecimientos no alteran sustancialmente este equilibrio entre riesgos y beneficios.

Entre las últimas iniciativas destaca el lanzamiento de Berkley Edge, una división centrada en la cobertura de responsabilidad civil profesional y accidentes para pequeñas y medianas empresas. Este movimiento podría apoyar el crecimiento futuro y capitalizar la mayor demanda corporativa de soluciones de seguros especializados, alineándose estrechamente con el próximo informe de resultados como una fuente de optimismo para aquellos centrados en el rendimiento de suscripción de W. R. Berkley y el potencial de expansión de las primas netas.

Sin embargo, los inversores también deben vigilar de cerca cómo el aumento de la competencia y la menor disciplina de precios en los mercados clave están empezando a...

Leer el artículo completo sobre W. R. Berkley (¡es gratis!)

W. Las perspectivas de W. R. Berkley prevén unos ingresos de 14.300 millones de dólares y unos beneficios de 2.000 millones de dólares para 2028. Este escenario supone un crecimiento plano de los ingresos del 0,0% anual y un aumento de los beneficios de 200 millones de dólares con respecto a los 1.800 millones actuales.

Descubra cómo las previsiones de W. R. Berkley arrojan un valor razonable de 72,73 dólares, un 5% por debajo de su precio actual.

Explorar otras perspectivas

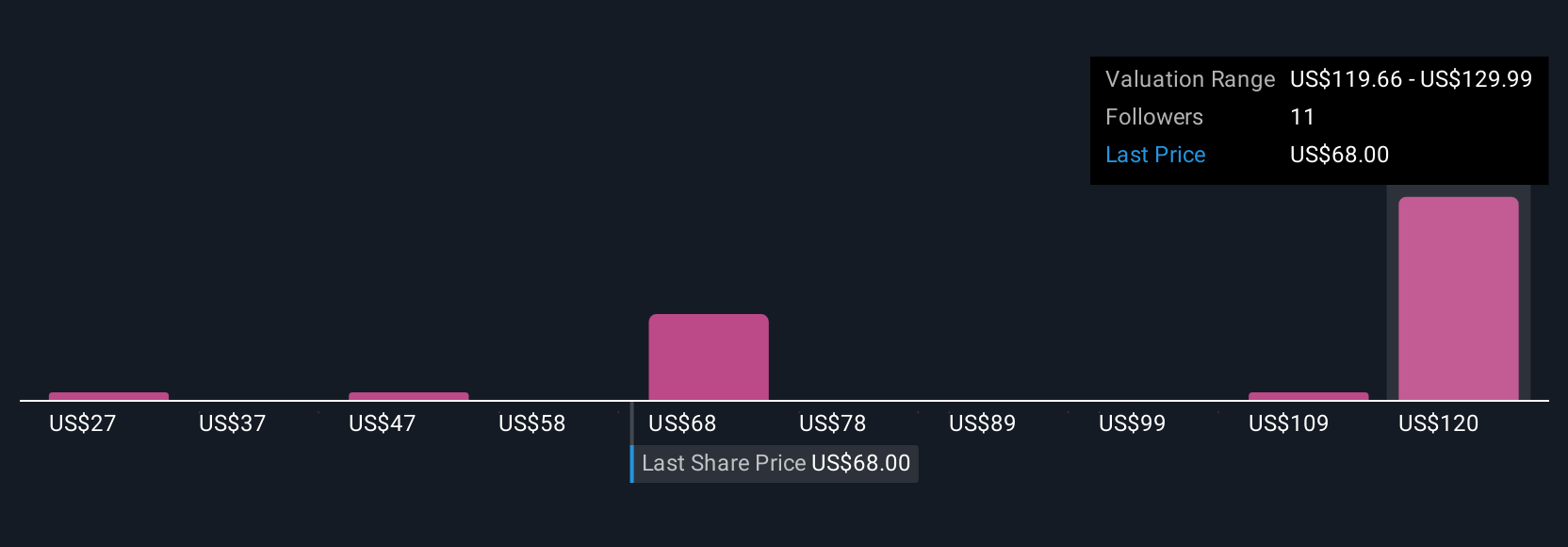

Seis miembros de la Comunidad Simply Wall St estiman el valor razonable entre 26,69 y 120,65 dólares, lo que muestra una amplia divergencia en las expectativas. Dada la exposición de W. R. Berkley a la creciente competencia y a los cambios del mercado, asegúrese de explorar varias perspectivas sobre su dirección futura.

Explore otras 6 estimaciones del valor razonable de W. R. Berkley: ¡por qué las acciones podrían valer menos de la mitad del precio actual!

Construya su propia narrativa de W. R. Berkley

¿No está de acuerdo con los argumentos existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre W. R. Berkley es nuestro análisis que destaca 3 recompensas clave y 1 señal de advertencia importante que podría afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre W. R. Berkley proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación global de W.R. Berkley. R. Berkley de un vistazo.

¿Quiere alternativas?

Los más madrugadores ya están tomando nota. Vea los valores a los que se dirigen antes de que hayan volado del gallinero:

- El boom del petróleo de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

- Esta tecnología podría sustituir a los ordenadores: descubra 26 valores que trabajan para hacer realidad la computación cuántica.

- Los metales de tierras raras son la materia prima de la mayoría de los dispositivos de alta tecnología, los sistemas militares y de defensa y los vehículos eléctricos. La carrera mundial por asegurar el suministro de estos minerales críticos está en marcha. Descubra los 33 mejores valores de metales de tierras raras de entre los pocos que explotan este recurso estratégico esencial.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si W. R. Berkley puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WRB

Advertisement