Advertisement

Sopesar la subida a largo plazo de Aflac y el reciente retroceso en torno a 108,83 dólares

Simply Wall St

Revisado por Bailey Pemberton

- Si se ha estado preguntando si Aflac sigue siendo una compra en torno a los 108,83 dólares, no es el único. Este título se ha convertido silenciosamente en un rompecabezas de valoración que merece la pena desentrañar.

- A pesar de una modesta ganancia del 6,3% en lo que va de año y del 4,2% en los últimos 12 meses, la historia más importante es su poderosa trayectoria a largo plazo, con una subida del 63,6% en 3 años y del 170,2% en 5 años, incluso después de una reciente caída del 2,5% en la última semana y una subida del 1,5% en el último mes.

- Los últimos titulares en torno a Aflac han destacado su posición estable en seguros complementarios de salud y vida, así como los continuos retornos de capital a través de recompras y dividendos que mantienen interesados a los inversores centrados en los ingresos. Al mismo tiempo, los debates más amplios del mercado sobre los tipos de interés y el riesgo del sector financiero han mantenido a compañías de seguros como Aflac en las listas de vigilancia de los inversores como posibles apuestas defensivas.

- En nuestras comprobaciones, Aflac obtiene actualmente una puntuación de valor de 2/6, lo que sugiere sólo signos limitados de infravaloración absoluta. En el resto de este artículo analizaremos diferentes enfoques de valoración para ver qué nos dicen realmente sobre Aflac en la actualidad y terminaremos con una forma más matizada de pensar sobre el valor que va más allá de los ratios habituales.

Aflac sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Aflac

El modelo de rentabilidad excesiva examina la eficacia con la que Aflac convierte el capital social en beneficios por encima de su coste de capital y, a continuación, capitaliza ese excedente de rentabilidad en un valor intrínseco por acción.

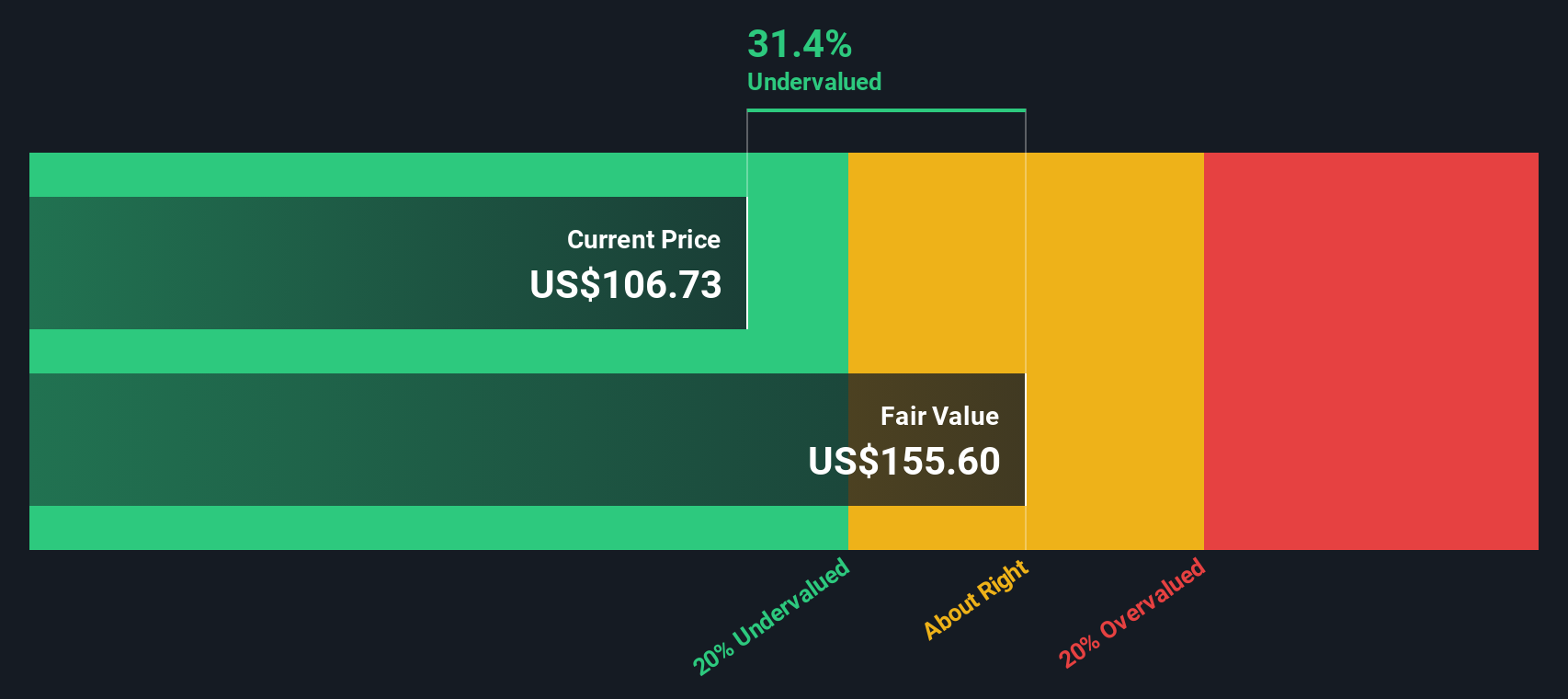

Desde este punto de vista, Aflac parte de una base de valor contable de 54,57 $ por acción y se espera que genere un BPA estable de 10,66 $ por acción, basándose en la rentabilidad media de los fondos propios de los últimos 5 años. Con una rentabilidad media de los fondos propios del 18,99% y un coste de los fondos propios de 3,90 dólares por acción, el modelo estima un exceso de rentabilidad de 6,75 dólares por acción. Esto implica que la empresa está creando valor de forma constante por encima de la rentabilidad exigida por los inversores.

El valor contable estable se proyecta en 56,11 dólares por acción, utilizando estimaciones ponderadas del valor contable futuro de 7 analistas. La capitalización de ese exceso de rentabilidad y de la dinámica de crecimiento conduce a una estimación del valor intrínseco de unos 238,85 dólares por acción. Esto implica que el valor está infravalorado en un 54,4% frente al precio actual de 108,83 dólares.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Aflac está infravalorada en un 54,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 925 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Aflac frente a beneficios

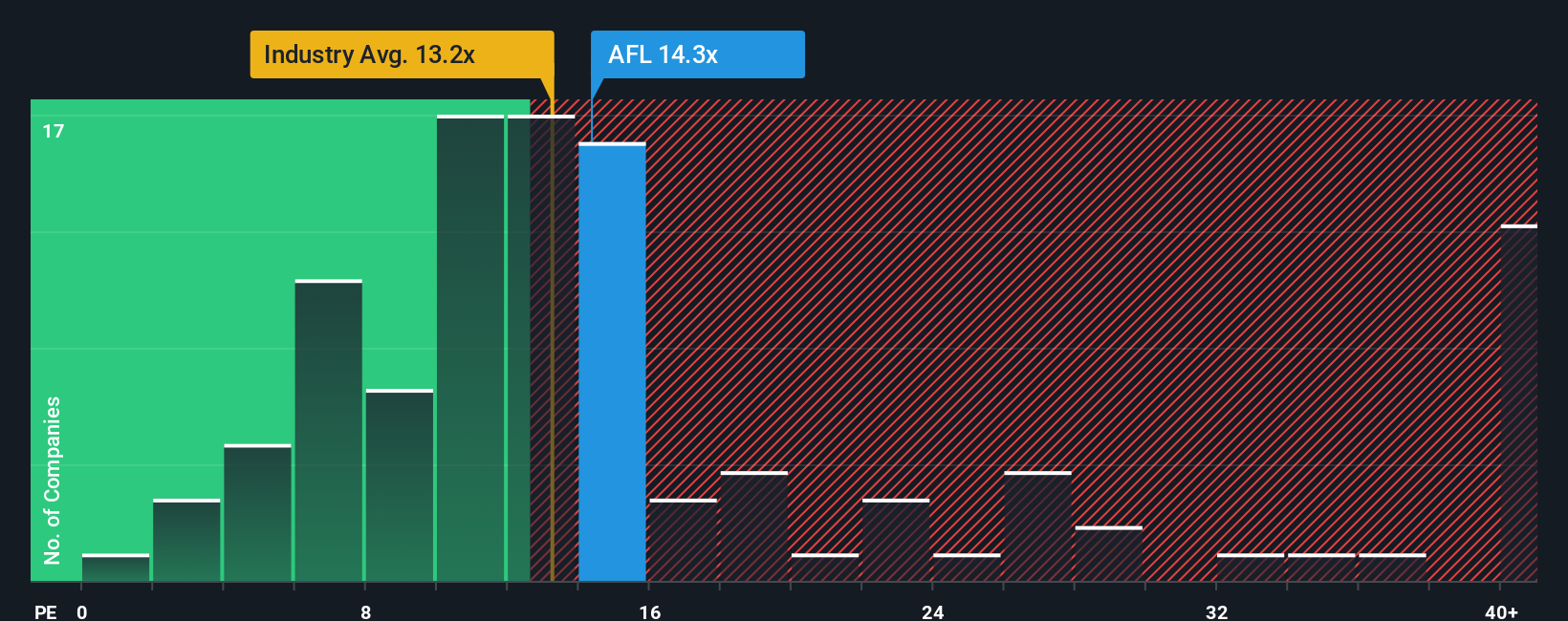

Para una aseguradora madura y sistemáticamente rentable como Aflac, la relación precio/beneficios es un criterio razonable porque vincula el precio de la acción directamente a la capacidad actual de la empresa de generar beneficios para los accionistas. En general, un crecimiento más rápido y un menor riesgo percibido justifican una relación precio/beneficio más alta, mientras que un crecimiento más lento o un mayor riesgo deberían traducirse en un múltiplo más bajo y conservador.

Aflac cotiza actualmente a un PER de 13,68 veces, ligeramente por encima de la media del sector de seguros (13,06 veces) y en línea con la media de su grupo homólogo (13,46 veces). La simple comparación de estas cifras podría sugerir que el valor tiene un precio similar al de su sector, con una ligera prima.

Sin embargo, el marco de Fair Ratio de Simply Wall St va un paso más allá al estimar a qué múltiplo PE debería cotizar Aflac, teniendo en cuenta su perfil de crecimiento de beneficios, rentabilidad, factores de riesgo, sector y capitalización bursátil. En el caso de Aflac, ese Ratio Justo es de 12,98 veces, lo que implica que las acciones cotizan un poco por encima de lo que sugerirían esos fundamentales por sí solos. Sobre esta base, el valor se considera ligeramente sobrevalorado en lugar de francamente barato.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elija su narrativa de Aflac

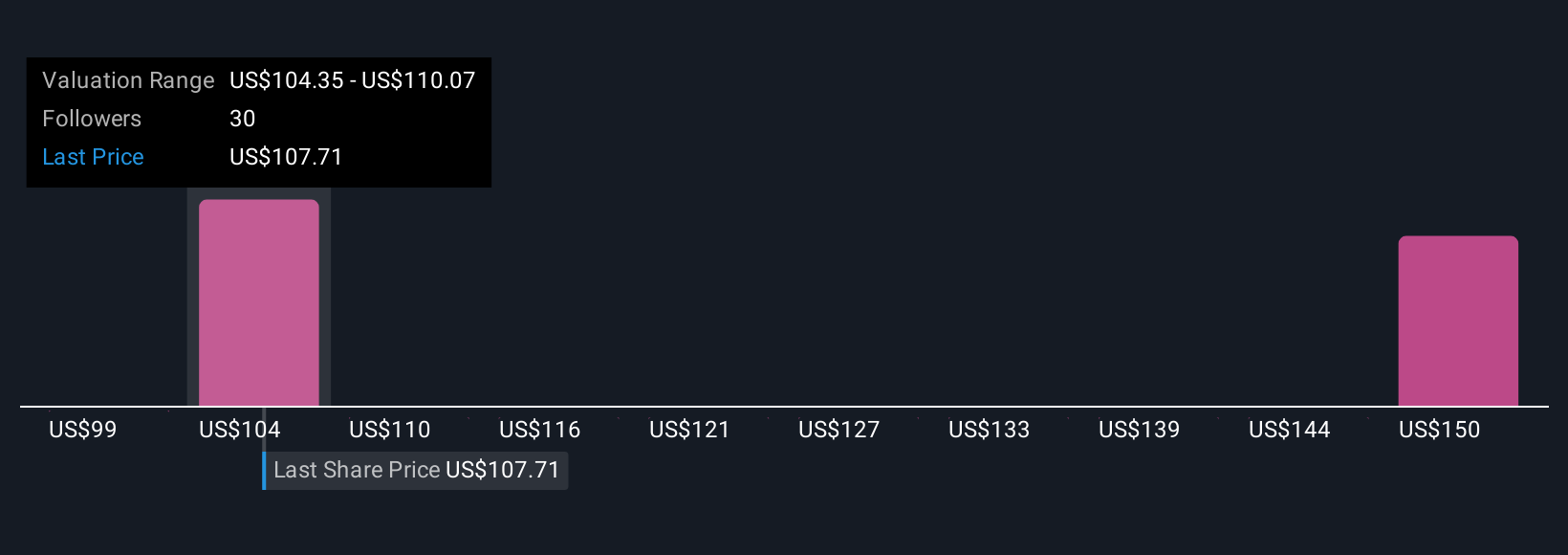

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle las Narrativas, una idea sencilla de la página de la Comunidad de Simply Wall St en la que usted conecta su visión de la historia de Aflac con cifras concretas estableciendo sus propias expectativas de ingresos, beneficios y márgenes futuros. A continuación, conviertes esa historia en una previsión y luego en un valor razonable que puedes comparar con el precio actual para decidir si comprar, mantener o vender. La plataforma mantiene su narrativa actualizada a medida que llegan nuevas noticias y beneficios. Por ejemplo, un inversor podría construir una narrativa alcista de Aflac en torno a la innovación de productos, la eficiencia digital y los márgenes estables que respalde un valor razonable cercano a los 124 dólares por acción. Otro inversor podría centrarse en la concentración en Japón, el riesgo de divisas y la lentitud de las ventas en EE. UU. y situarse cerca de los 99 dólares, lo que le proporcionaría una gama clara y dinámica de resultados plausibles en lugar de un único ratio de PER estático.

¿Crees que hay algo más en la historia de Aflac? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Aflac puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:AFL

Advertisement