Compañías de crecimiento con alta participación interna en las bolsas de EE.UU. Noviembre de 2024

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense experimenta una pausa en su reciente subida, con las acciones tecnológicas a la cabeza del descenso, los inversores siguen de cerca los indicadores económicos y las decisiones de la Reserva Federal que podrían influir en los futuros tipos de interés. En este entorno de fluctuación de los índices, las empresas con un fuerte potencial de crecimiento y una importante participación interna pueden ofrecer un atractivo único, sugiriendo la confianza de quienes mejor conocen el negocio.

Las 10 empresas con mayor potencial de crecimiento y mayor participación de inversores en Estados Unidos

| Nombre | Participaciones | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 23.7% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 41.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.6% |

| Coastal Financial (NasdaqGS:CCB) | 18% | 46.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Alkami Technology (NasdaqGS:ALKT) | 11% | 98.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 43.3% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.7% | 95% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 50% |

Examinaremos una selección de los resultados de nuestro screener.

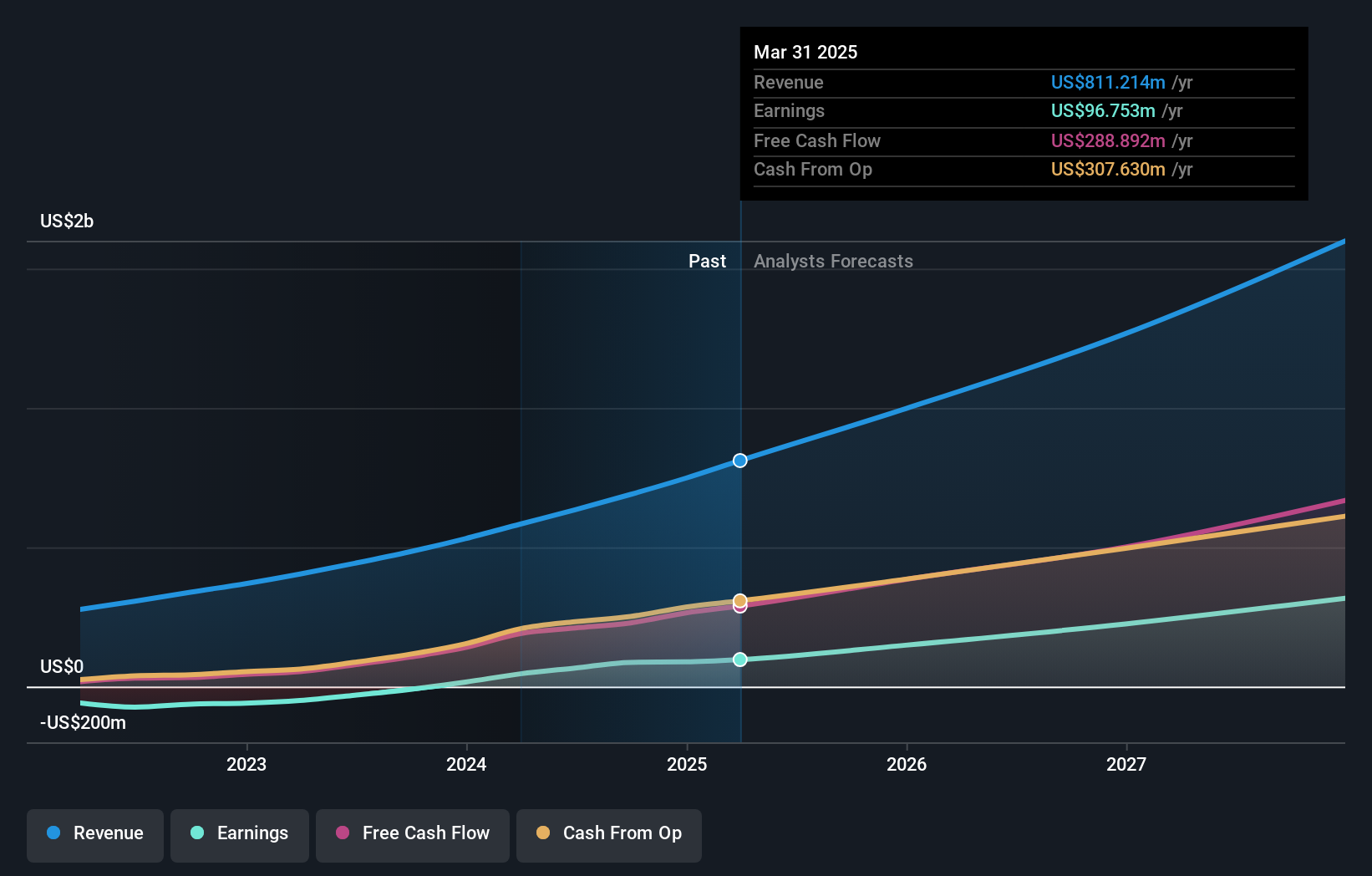

Duolingo (NasdaqGS:DUOL)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Duolingo, Inc. opera como plataforma de aprendizaje móvil en Estados Unidos, Reino Unido e internacionalmente con una capitalización de mercado de 15.550 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de software educativo, que generó 689,46 millones de dólares.

Titularidad de información privilegiada: 14.6%

Previsión de crecimiento de los beneficios: 41,6% anual

Duolingo, una empresa en crecimiento con una participación significativa de iniciados, ha mostrado un rendimiento financiero y un potencial futuro impresionantes. En el tercer trimestre de 2024, los ingresos alcanzaron los 192,59 millones de dólares, frente a los 137,62 millones del año anterior, y los ingresos netos aumentaron hasta los 23,36 millones de dólares. Se prevé que los ingresos crezcan un 22,4% anual, por encima del 8,9% del mercado en general. A pesar de la reciente venta de información privilegiada y la dilución de accionistas en el pasado, Duolingo se mantiene por debajo de su valor razonable estimado en un 6,8%.

- Haga clic para explorar un desglose detallado de nuestros hallazgos en el informe de crecimiento de las ganancias de Duolingo.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Duolingo tenga un precio superior al que podrían justificar sus datos financieros.

Li Auto (NasdaqGS:LI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Li Auto Inc. opera en el mercado de vehículos energéticos en la República Popular China con una capitalización de mercado de aproximadamente 21.780 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de fabricantes de automóviles, que generó 141.920 millones de yenes.

Tenencia de información privilegiada: 30.4%

Previsión de crecimiento de los beneficios: 24,7% anual

Se prevé que los beneficios de Li Auto crezcan significativamente, un 24,7% anual, superando la media del mercado estadounidense. A pesar de la volatilidad del precio de la acción, cotiza un 26,3% por debajo de su valor razonable estimado. Los últimos informes muestran un sólido crecimiento de las entregas de vehículos y de los ingresos, con un aumento interanual de las entregas en octubre del 27,3% y una previsión de ingresos en el cuarto trimestre de entre 6.200 y 6.500 millones de dólares, lo que refleja un incremento de hasta el 10% con respecto al año pasado, y pone de relieve su trayectoria de crecimiento en medio de una elevada titularidad de información privilegiada.

- Eche un vistazo más de cerca al potencial de Li Auto aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Li Auto podría ser bastante moderado.

Estée Lauder Companies (NYSE:EL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: The Estée Lauder Companies Inc. es un fabricante, comercializador y vendedor global de productos para el cuidado de la piel, maquillaje, fragancias y cuidado del cabello con una capitalización de mercado de aproximadamente 26.270 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente del cuidado de la piel, con 7.800 millones de dólares, seguido del maquillaje, con 4.450 millones de dólares, las fragancias, con 2.480 millones de dólares, y el cuidado del cabello, con 620 millones de dólares.

Tenencia de información privilegiada: 12.8%

Previsión de crecimiento de los beneficios: 36% anual.

Estée Lauder Companies se enfrenta a retos con una reducción de las ventas y la rentabilidad, e informó de una pérdida neta de 156 millones de dólares en el primer trimestre de 2024. A pesar de ello, se prevé que los beneficios crezcan significativamente, un 36% anual, por encima del mercado estadounidense. Los recientes cambios en la dirección pretenden impulsar la recuperación estratégica y el crecimiento. La participación en el capital sigue siendo elevada y no se han producido ventas importantes recientemente. Sin embargo, el crecimiento de los ingresos se prevé en un modesto 3,2% anual, por detrás de las expectativas del mercado en medio de la compleja dinámica del sector.

- Profundice en el análisis completo del informe de crecimiento futuro aquí para conocer mejor Estée Lauder Companies.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Estée Lauder Companies podría ser demasiado optimista.

Convertir ideas en acciones

- Haga clic aquí para acceder a nuestro índice completo de 210 empresas estadounidenses de rápido crecimiento con un alto nivel de participación interna.

- ¿Tiene algo que ver con estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Simply Wall St es la clave para descubrir las tendencias de los mercados globales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Estée Lauder Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.