Advertisement

Evaluación del valor de HCA Healthcare tras su gran expansión y una subida del 57% en lo que va de año

Simply Wall St

Revisado por Bailey Pemberton

Si tiene acciones de HCA Healthcare o está pensando en invertir en ellas, no es el único. Tras una semana de subidas del 8,0% y un salto del 57,1% desde principios de año, los inversores de todo el mundo se hacen la misma pregunta: ¿sigue infravalorada esta potencia sanitaria o ya se ha hecho el dinero fácil? La respuesta depende de cómo se mire la valoración, pero los recientes movimientos del mercado dejan claro que la confianza en HCA es alta, especialmente tras las noticias sobre la expansión de la empresa a nuevos mercados regionales y su trayectoria constante de adquisiciones estratégicas. En los últimos 3 años, los que han permanecido a bordo han disfrutado de una rentabilidad del 120,6%, y en 5 años, de una impresionante ganancia del 273,5%.

Estas cifras resultan más interesantes si se tiene en cuenta que nuestra evaluación más reciente otorga a HCA una sólida puntuación de valor de 5 sobre 6. Esto significa que la empresa está infravalorada según casi todos los criterios que utilizamos. Eso no es algo que se vea todos los días con un valor que muestre rendimientos como estos. En un mercado a menudo obsesionado con las operaciones rápidas y el bombo publicitario, la historia de HCA tiene tanto que ver con la fortaleza persistente como con la revalorización de los precios. Así pues, analicemos el aspecto de HCA utilizando métodos de valoración habituales, antes de compartir lo que creo que es una forma aún más inteligente de entender el verdadero valor de este título.

Método 1: Análisis del flujo de caja descontado (DCF) de HCA Healthcare

Un modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este método proporciona una visión más clara del valor intrínseco de una empresa, más allá de las exageraciones del mercado o los movimientos a corto plazo.

En el caso de HCA Healthcare, el flujo de caja libre (FCF) más reciente asciende a 7.670 millones de dólares, una cifra impresionante en sí misma. Los analistas prevén que el FCF aumente modestamente a corto plazo. Para 2029, Simply Wall St estima que alcanzará los 7.740 millones de dólares. Aunque las estimaciones de los analistas sólo abarcan cinco años, las cifras posteriores se extrapolan y las proyecciones siguen mostrando un crecimiento constante, hasta alcanzar alrededor de 9.260 millones de dólares en 2035.

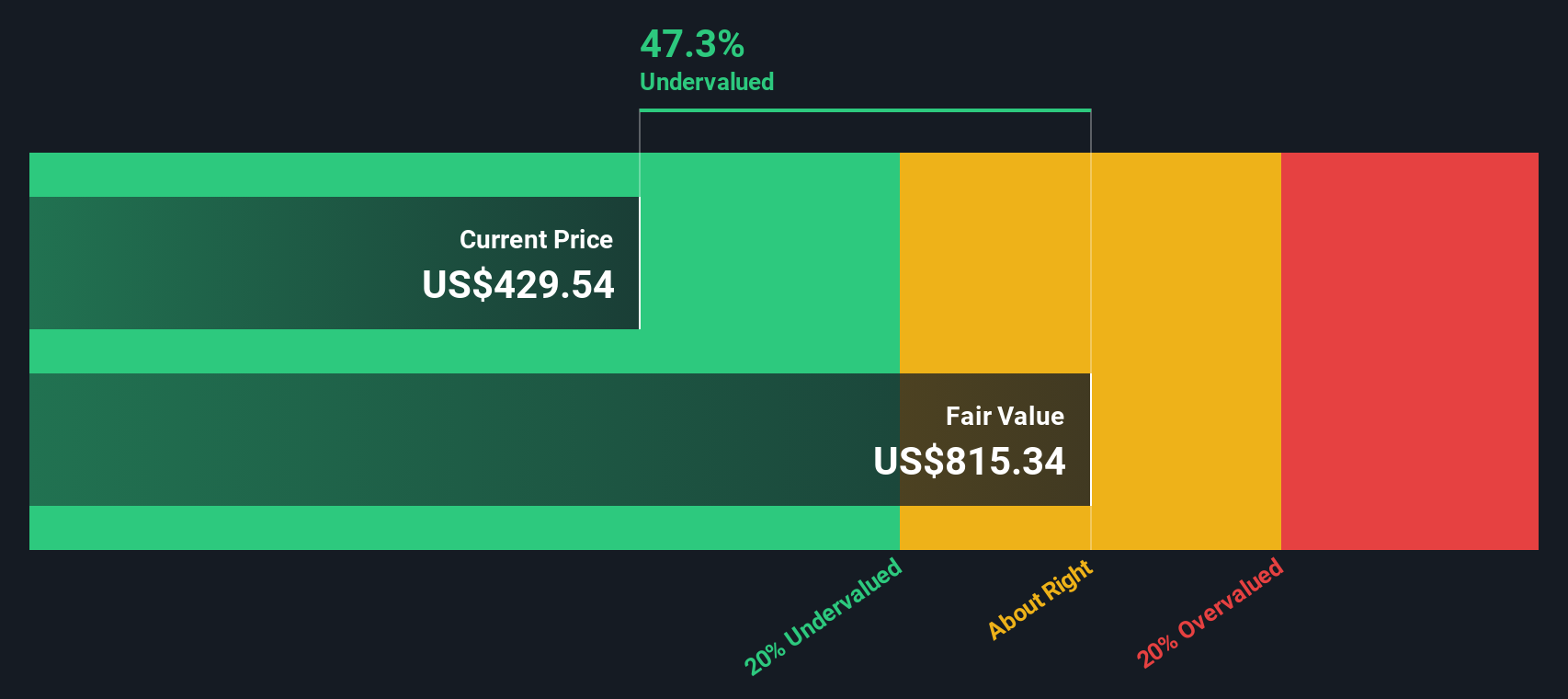

Basándose en estas proyecciones de flujo de caja, el modelo DCF calcula el valor intrínseco de HCA en 815,34 dólares por acción. Dado que HCA cotiza con un descuento del 42,6% respecto a este valor, el modelo indica claramente que la acción está infravalorada a los precios actuales.

Conclusión: incluso después de una fuerte racha, los fundamentales de HCA Healthcare y el futuro crecimiento del flujo de caja, según el modelo DCF, apuntan a un potencial alcista significativo.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que HCA Healthcare está infravalorada en un 42,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

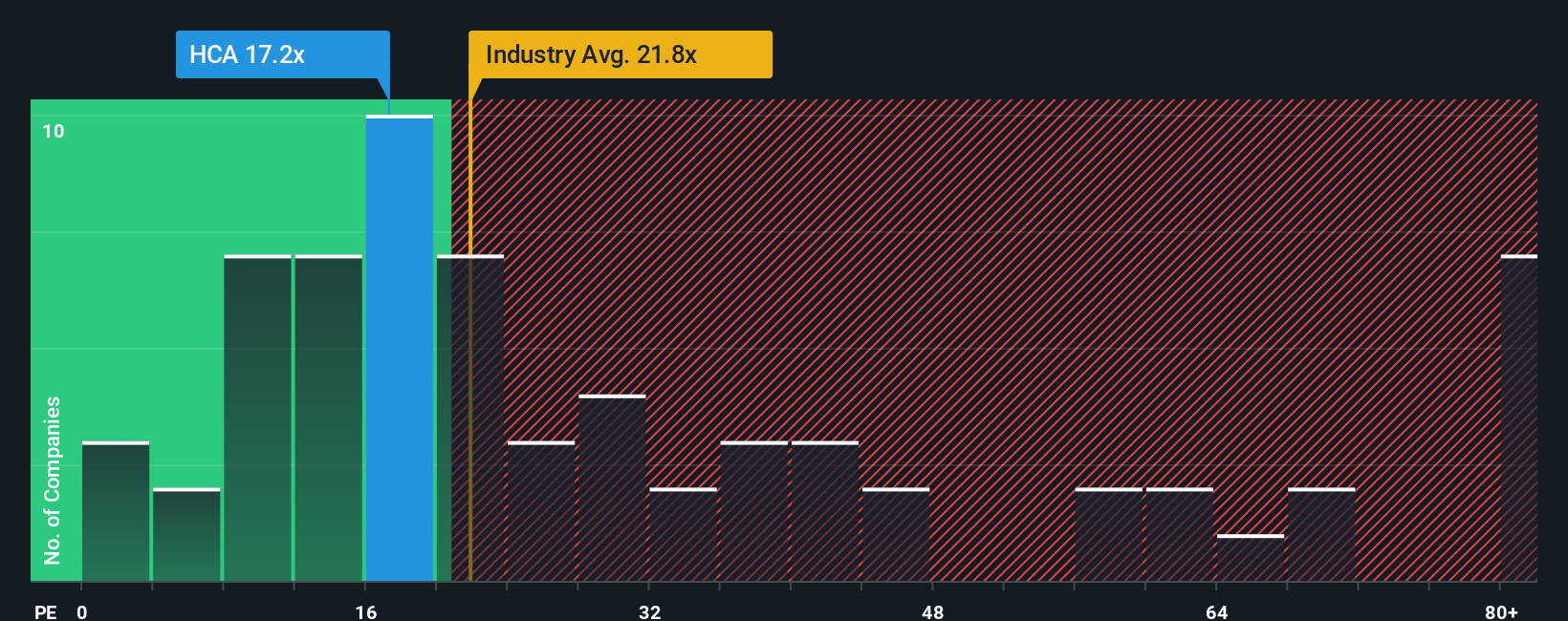

Enfoque 2: Precio de HCA Healthcare frente a beneficios

En el caso de empresas consolidadas y rentables como HCA Healthcare, el ratio Precio/Ganancias (PE) es una referencia fiable para valorar los títulos. El ratio PE permite a los inversores ver cuánto están pagando por cada dólar de los beneficios de una empresa, lo que lo convierte en una medida práctica para empresas con beneficios sólidos y predecibles.

El nivel en el que un ratio PE se considera "normal" o "justo" depende de factores como el crecimiento futuro de los beneficios de una empresa, la estabilidad de esos beneficios y los riesgos específicos tanto de la empresa como del mercado en general. Un mayor crecimiento previsto o un menor riesgo pueden justificar un PE más elevado, mientras que un crecimiento más lento o una mayor incertidumbre tienden a reducir el PE.

En la actualidad, HCA Healthcare cotiza a una PER de 17,3 veces. Se sitúa por debajo de la media del sector (21,6 veces) y de su grupo de referencia (20,3 veces). Esto sugiere que HCA podría estar infravalorada en términos puramente comparativos. Sin embargo, las comparaciones entre pares y con el sector no reflejan todas las características únicas de la empresa.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. El Ratio Justo para HCA se calcula en 26,8 veces, incorporando no sólo referencias del sector, sino también las perspectivas de crecimiento de los beneficios de la empresa, los márgenes de beneficios, el perfil de riesgo y la capitalización bursátil. Este enfoque ofrece una visión más matizada y específica de la empresa, en lugar de basarse únicamente en las medias generales del sector o en los múltiplos de sus homólogos.

Comparando el PER real de HCA de 17,3x con su Ratio Justo de 26,8x, el precio de la acción parece ofrecer un margen de valor significativo, lo que respalda aún más la idea de que la acción está infravalorada a los niveles actuales.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de HCA Healthcare

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es una herramienta sencilla pero potente que le permite contar la historia que hay detrás de su visión de la inversión, conectando lo que cree sobre el futuro de HCA Healthcare (como ingresos, beneficios y estimaciones del valor razonable) con cifras concretas. Al combinar esta historia con una previsión financiera y un valor razonable calculado, las narrativas van más allá de los modelos de talla única para ofrecerle una ventaja más personalizada.

En la página de la Comunidad de Simply Wall St, los inversores pueden crear y compartir Narrativas rápidamente, haciendo que este enfoque sea accesible para cualquiera, no sólo para los profesionales financieros. Las narrativas se actualizan en tiempo real a medida que se publican nuevas noticias o beneficios, lo que le ayuda a estar al tanto de los últimos acontecimientos y a reevaluar al instante. Puede detectar oportunidades comparando el valor razonable actualizado de cada narrativa con el precio actual de HCA, lo que hace que su decisión de compra o venta sea menos instintiva y más basada en una convicción informada.

Por ejemplo, algunos inversores creen que la agresiva expansión de HCA elevará el precio hasta 449,0 $ por acción. Otros, teniendo en cuenta los riesgos del sector y las preocupaciones regulatorias, ven el valor razonable más cerca de 333,0 $. Con Narratives, puede sopesar estas perspectivas, o crear las suyas propias, e invertir con mucha más claridad.

¿Cree que hay algo más en la historia de HCA Healthcare? Cree su propia narrativa para hacérselo saber a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si HCA Healthcare puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HCA

Advertisement