Advertisement

¿Sigue valiendo la pena el precio de RadNet tras una subida anual del 14% y su reciente retroceso?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si RadNet vale realmente su precio actual? No es el único, y estamos aquí para desentrañar lo que esas cifras significan realmente para los inversores.

- Las acciones han subido un 14,2% en el último año. Sin embargo, en las últimas semanas ha caído un 8,9% y un 3% en el último mes.

- Gran parte de este movimiento se ha visto influido por los cambios en el sector y los debates en curso sobre la expansión de la atención sanitaria. Esto incluye informes que destacan la creciente demanda de diagnóstico por imagen y las mejoras tecnológicas en la atención al paciente.

- RadNet obtiene actualmente una puntuación de 0 sobre 6 en nuestras comprobaciones de valoración, lo que significa que no está infravalorada en ninguna de las métricas estándar que seguimos. Analicemos a fondo lo que entra en juego en estos métodos de valoración tradicionales. Al final, revelaremos un enfoque que puede ofrecer una visión aún más clara del verdadero valor de RadNet.

RadNet obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de la valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de RadNet

Un modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontando esas cantidades al día de hoy. Esto proporciona a los inversores una idea del valor intrínseco de la empresa basado en sus fundamentos.

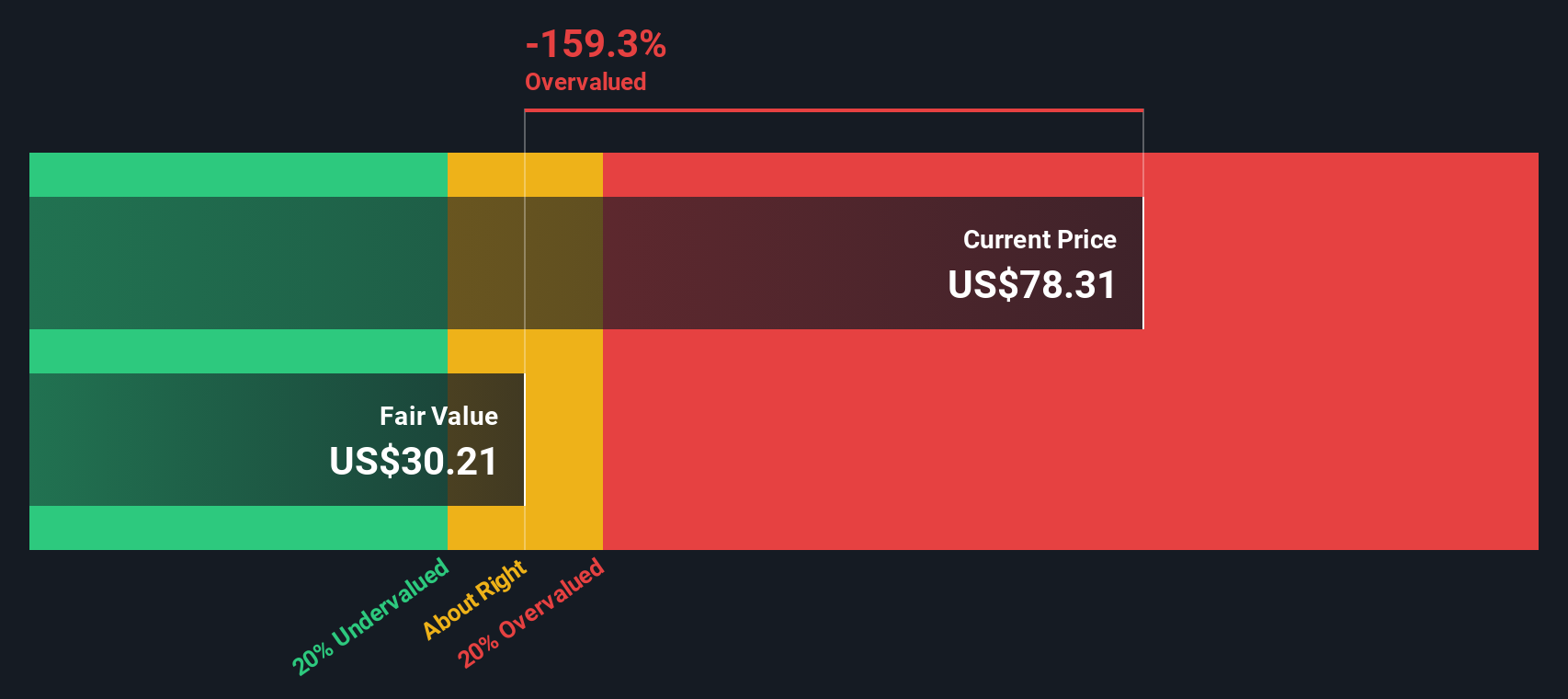

En el caso de RadNet, el flujo de caja libre más reciente asciende a 71,6 millones de dólares. Los analistas proporcionan estimaciones para los próximos años, previendo que el flujo de caja libre aumente a 74,4 millones de dólares en 2026 y a 84,2 millones de dólares en 2027. Para los años siguientes, hasta 2035, se extrapola un mayor crecimiento, con proyecciones que alcanzan los 114,7 millones de dólares en 2035. Estos valores se mantienen muy por debajo de la marca de los mil millones de dólares, lo que confirma que RadNet es un actor de tamaño medio en el tratamiento de imágenes sanitarias y no un gigante del flujo de caja.

Tras descontar estos flujos de caja futuros a valor actual utilizando un modelo de 2 etapas de flujo de caja libre a capital, el valor intrínseco estimado asciende a 30,36 dólares por acción. En comparación con el precio actual de las acciones, esto sugiere que RadNet está sobrevalorada en torno a un 150% según este método. Aunque se prevé un crecimiento futuro, el precio actual de la acción incorpora expectativas muy optimistas que superan con creces la previsión del DCF.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que RadNet puede estar sobrevalorada en un 150,3%. Descubra 832 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de RadNet frente a ventas

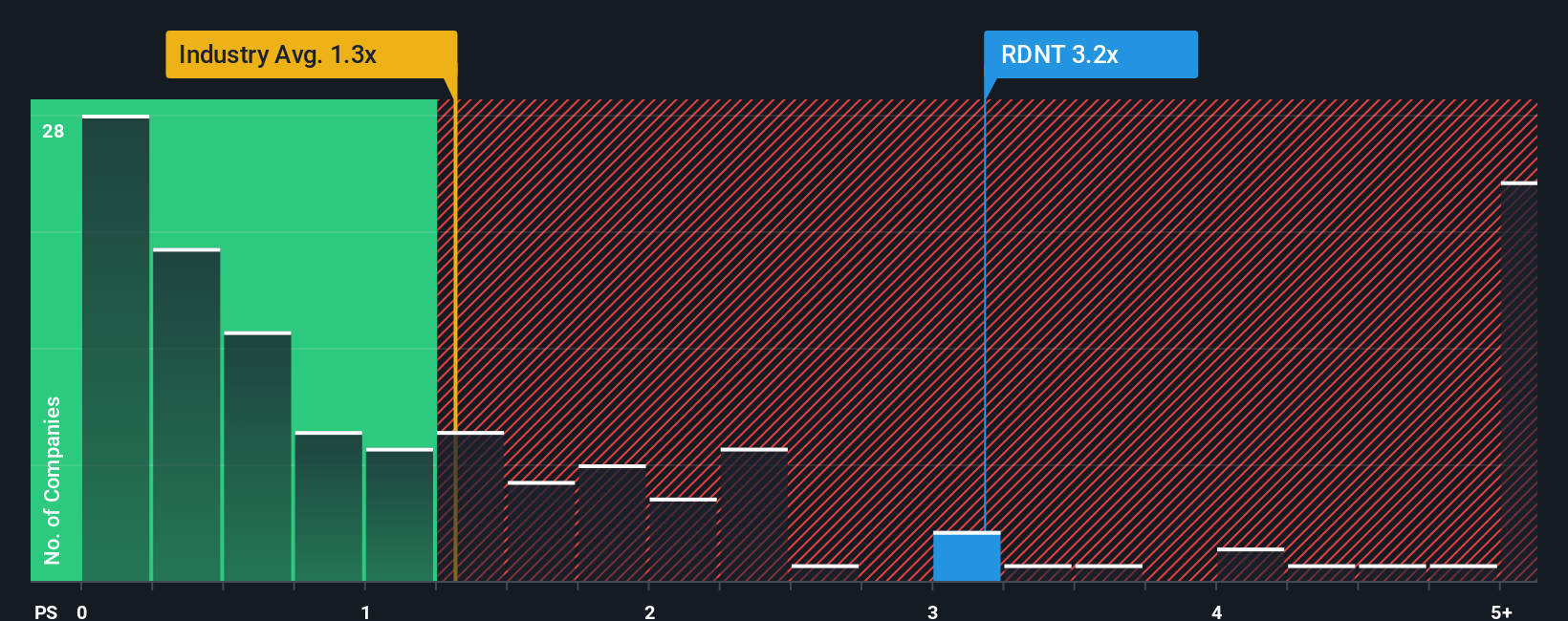

Para las empresas en las que la rentabilidad aún no es sólida o consistente, el ratio Precio/Ventas (P/V) es el criterio preferido. El ratio P/V da a los inversores una idea de cuánto están pagando por cada dólar de ingresos de RadNet, lo que lo hace útil para entender la valoración cuando los beneficios son negativos o volátiles.

Las empresas de mayor crecimiento en sectores en expansión suelen tener ratios P/S más elevados, ya que los inversores aceptan pagar una prima por las ganancias futuras esperadas. Sin embargo, factores de riesgo como los márgenes operativos, la volatilidad del mercado y el tamaño pueden justificar un ratio P/S "normal" más bajo para empresas más maduras o de mayor riesgo.

Actualmente, RadNet cotiza con un ratio P/S de 3,06 veces. Esta cifra es considerablemente superior a la media del sector sanitario (1,27 veces) y a la media de sus homólogos (1,97 veces). A primera vista, esto podría sugerir que el valor está sobrevalorado en comparación con el sector en general. Sin embargo, el modelo "Fair Ratio" propiedad de Simply Wall St calcula que un P/S justo para RadNet es de 0,85x. Este modelo se basa en una evaluación holística que incluye sus perspectivas de crecimiento, riesgos, márgenes y posición en el mercado, y no sólo las medias de sus homólogos.

El Ratio Justo va un paso más allá de las simples comparaciones. Destila una amplia gama de factores específicos de la empresa, proporcionando una evaluación más completa y adaptada al perfil único de RadNet.

Dado que el PER real de RadNet de 3,06 veces está significativamente por encima de su Ratio Justo de 0,85 veces, la acción parece sobrevalorada según esta métrica.

Resultado: SOBREVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa RadNet

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, la historia que se esconde tras los números de las acciones. Una narrativa es su tesis de inversión personalizada para una empresa, que le permite conectar sus perspectivas (sobre futuros ingresos, beneficios, márgenes y valoración) con una previsión financiera y, a continuación, con una estimación del valor razonable. Las narrativas toman la información que usted conoce, su perspectiva sobre las perspectivas empresariales de RadNet, y la convierten en un modelo transparente. Esto da sentido a los números a través de la lente de sus expectativas.

Este enfoque es accesible y fácil de usar directamente en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten y revisan Narrativas cada día. Las Narrativas le ayudan a decidir cuándo comprar o vender comparando directamente su Valor Justo con el precio actual de las acciones. Se actualizan automáticamente cada vez que nueva información, como nuevos resultados o noticias de última hora, cambia las perspectivas.

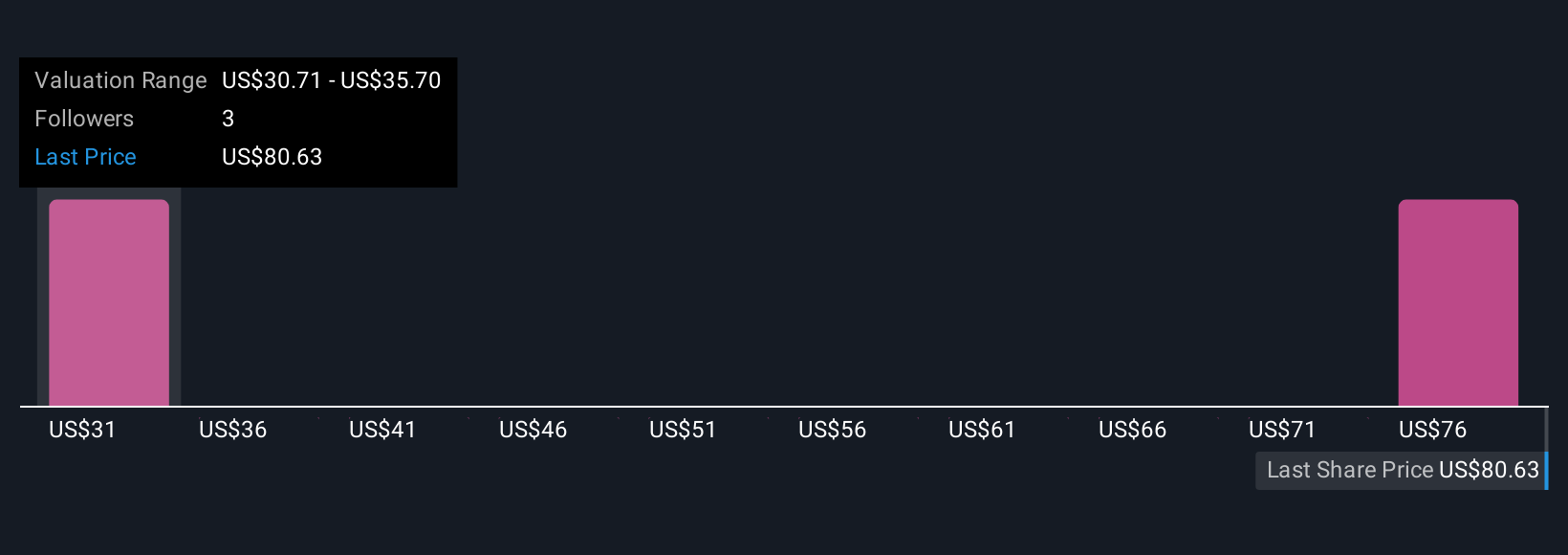

Por ejemplo, si cree que RadNet alcanzará los objetivos optimistas de los analistas, su Narrativa podría arrojar un valor razonable de 80,57 $ por acción, lo que implicaría un cierto repunte con respecto al precio actual. Si es más cauto sobre el crecimiento y la expansión de los márgenes, su narrativa podría indicar una valoración mucho más baja. En definitiva, las Narrativas permiten a cada inversor poner a prueba su propia historia y ver cómo encaja su punto de vista, ofreciéndole una herramienta dinámica basada en datos para tomar decisiones de inversión más inteligentes.

¿Crees que hay algo más en la historia de RadNet? Visite nuestra Comunidad para conocer la opinión de los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RadNet puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:RDNT

Advertisement