Advertisement

¿Siguen estando justificadas las acciones de Intuitive Surgical tras una subida del 22% y la creciente adopción de robots?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si el precio actual de las acciones de Intuitive Surgical refleja realmente su valor a largo plazo? No es el único, y estamos a punto de analizar lo que dicen las cifras.

- Las acciones se han revalorizado un impresionante 22% en el último mes, aunque la rentabilidad a un año es de sólo el 5,5%, lo que apunta a un renovado optimismo o a un cambio en el sentimiento de los inversores.

- Los últimos titulares destacan la creciente adopción de los robots quirúrgicos de Intuitive y su expansión a nuevos hospitales. Ambos factores ayudan a explicar el aumento de la actividad compradora. Los observadores del mercado están muy atentos a la forma en que estos acontecimientos podrían configurar los futuros ingresos y el posicionamiento competitivo.

- En lo que respecta a nuestras comprobaciones de valoración, Intuitive Surgical obtiene actualmente una puntuación de 0 sobre 6 por estar infravalorada. Esto plantea preguntas importantes sobre lo que está incorporado en el precio de la acción. A continuación, repasaremos varias formas habituales en las que los inversores calculan el valor de una empresa y, para un enfoque más holístico, compartiremos un método mejor antes de terminar.

Intuitive Surgical obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Intuitive Surgical

Un modelo de flujo de caja descontado (DCF) estima el valor intrínseco de una empresa mediante la previsión de sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque capta lo que los inversores podrían razonablemente esperar recibir con el tiempo si fueran propietarios de la empresa en su totalidad.

En el caso de Intuitive Surgical, los analistas estiman que el flujo de caja libre del año más reciente asciende a unos 1.900 millones de dólares, y las previsiones apuntan a un fuerte crecimiento en la próxima década. Para 2029, se espera que el flujo de caja libre alcance los 5.300 millones de dólares. Simply Wall St extrapola esta trayectoria aún más lejos, con previsiones que siguen aumentando hasta 2035.

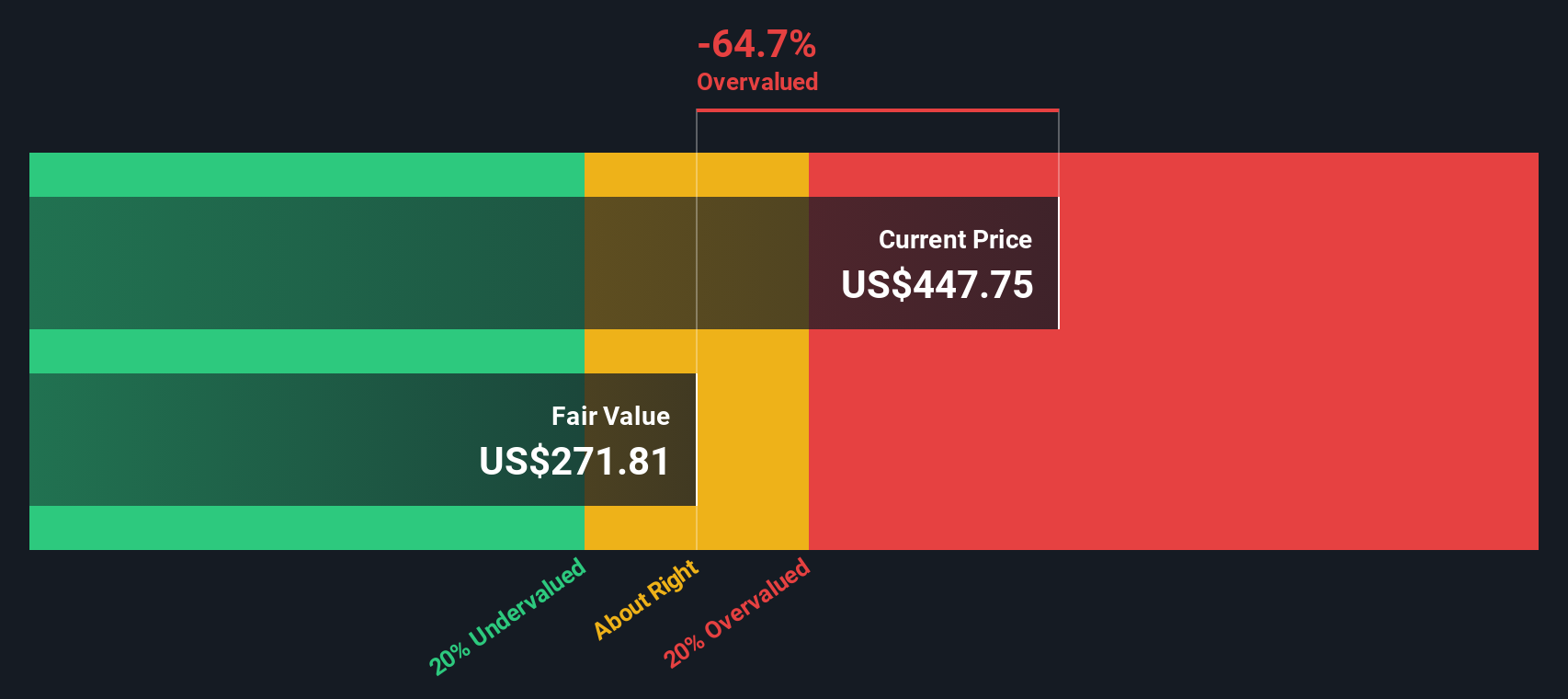

El DCF realizado utilizando un modelo 2 Stage Free Cash Flow to Equity produce un valor intrínseco estimado de 336,86 $ por acción. En comparación con el precio de mercado actual, esto significa que la acción cotiza con una prima aproximada del 58,6% sobre su valor razonable calculado. Esto implica que las acciones están significativamente sobrevaloradas según los estándares DCF.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (FCD) sugiere que Intuitive Surgical podría estar sobrevalorada en un 58,6%. Descubra 832 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Intuitive Surgical frente a beneficios

Para empresas rentables como Intuitive Surgical, el ratio Precio/Ganancias (PE) es una métrica de valoración preferida porque ayuda a los inversores a comparar cuánto están pagando por cada dólar de ganancias actuales. El ratio PE de una empresa refleja lo que los inversores esperan para el crecimiento futuro y el riesgo que creen que tienen esos beneficios. Un mayor crecimiento previsto o un menor riesgo percibido pueden justificar un PE más alto, mientras que unas perspectivas de crecimiento más bajas o una mayor incertidumbre suelen dar lugar a un PE más bajo.

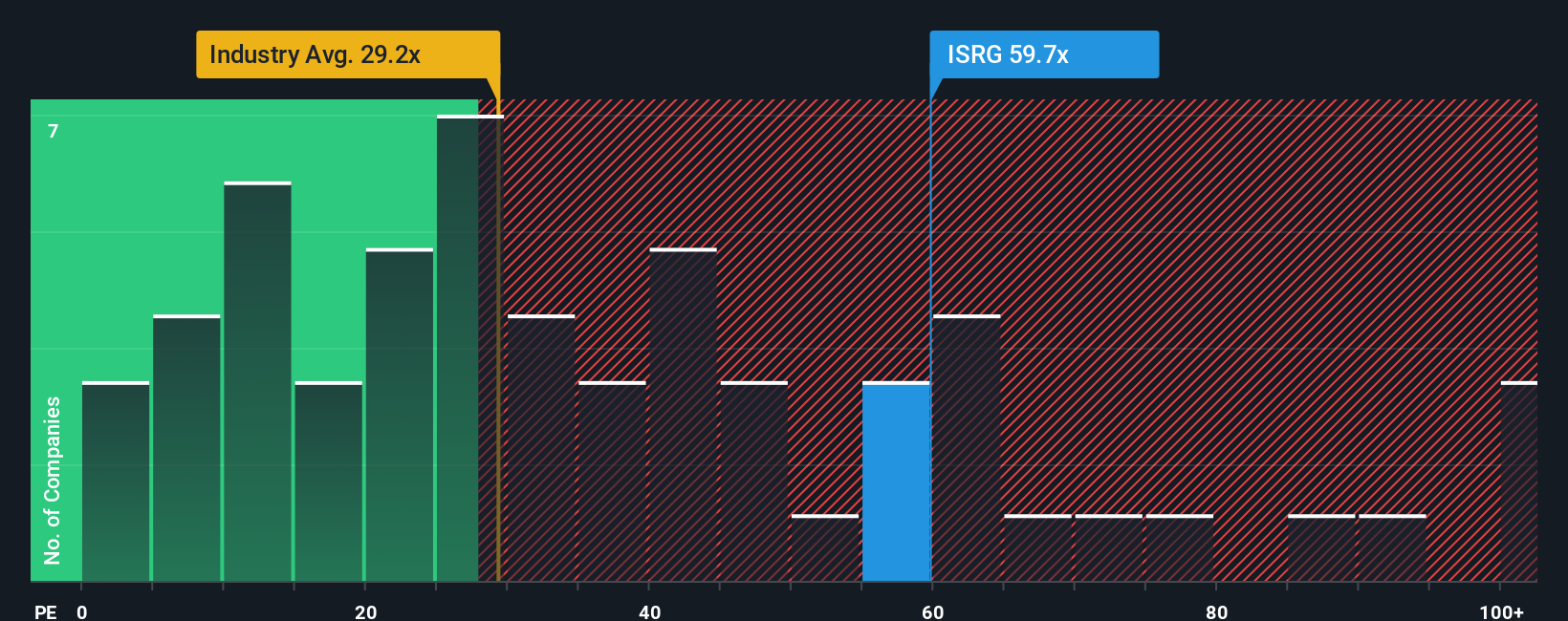

Intuitive Surgical cotiza actualmente a un PER de 69 veces. Para contextualizar, el PER medio en el sector de equipos médicos es de 28 veces, y la media de la empresa se sitúa en torno a 35 veces. Claramente, Intuitive Surgical tiene una prima sobre ambas referencias, señal de que los inversores esperan un mayor crecimiento o una mayor fiabilidad de los beneficios.

Simply Wall St calcula un "Ratio Justo" para Intuitive Surgical de 38,6 veces. Esta métrica propia tiene en cuenta no sólo las medias del sector o las comparaciones entre pares, sino una cesta completa de factores que incluyen el crecimiento previsto de los beneficios, los márgenes de beneficio, la capitalización de mercado, la posición competitiva y los riesgos específicos de la empresa. Al sopesar estos elementos, el Ratio Justo ofrece una visión más ajustada de lo que constituye un múltiplo justo para Intuitive Surgical en estos momentos.

Comparando el PER real de Intuitive Surgical de 69x con el Ratio Justo de 38,6x, las acciones están notablemente por encima de lo que los fundamentales y las perspectivas apoyarían utilizando un marco holístico.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Intuitive Surgical

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su "historia" personal sobre el futuro de una empresa, que combina sus opiniones sobre sus perspectivas con previsiones específicas de ingresos, márgenes y valor razonable. Este enfoque hace que su tesis de inversión sea visible y aplicable.

En lugar de basarse únicamente en ratios o modelos, las narrativas le permiten conectar lo que usted cree acerca de la ventaja competitiva de Intuitive Surgical, la línea de innovación y las tendencias de la industria directamente con sus números proyectados. En la página de la Comunidad de Simply Wall St, millones de inversores comparten y actualizan sus Narrativas. Esto hace que sea fácil para cualquier persona ver exactamente cómo se apilan las diferentes perspectivas, por lo que puede comprobar el sentido de sus propias decisiones e ideas.

Las narrativas son más poderosas que las valoraciones estáticas porque vinculan el "por qué" y el "cuánto". Esto le ayuda a detectar si los precios actuales se ajustan a sus expectativas o si ha llegado el momento de actuar. Y lo que es mejor, se actualizan automáticamente cuando se publican nuevos datos, como noticias de última hora o beneficios, lo que mantiene su análisis al día sin necesidad de trabajo manual.

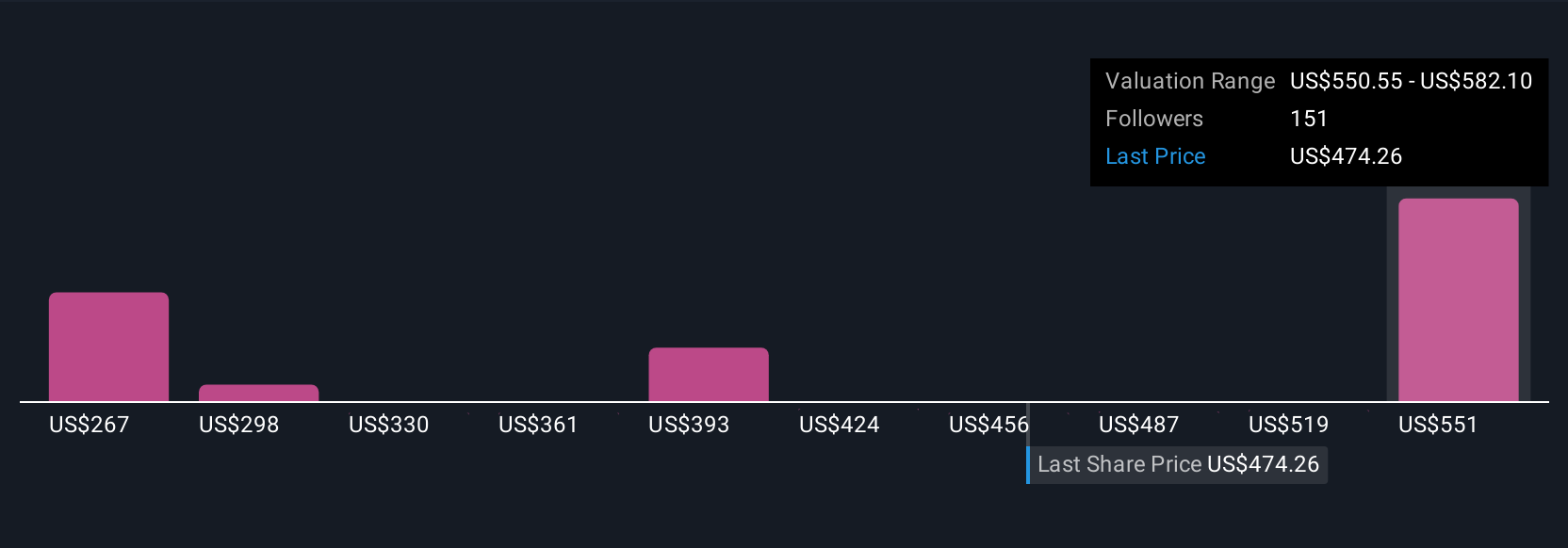

Por ejemplo, algunas narrativas de Intuitive Surgical utilizan hipótesis de crecimiento prudentes y establecen un valor razonable tan bajo como 325 $, mientras que las más optimistas sitúan el valor razonable cerca de 685 $. Esto muestra claramente la gama de posibles resultados en función de su perspectiva.

En el caso de Intuitive Surgical, se lo pondremos muy fácil con avances de dos de las principales Narrativas de Intuitive Surgical:

🐂 Caso alcista de Intuitive Surgical

Valor razonable: 594,29 dólares

Infravalorada un 10,1

Crecimiento de los ingresos: 13,5

- La fuerte adopción global y la diversificación están impulsando los ingresos recurrentes, la estabilidad de los márgenes y una ventaja competitiva duradera a medida que Intuitive se expande a nuevos mercados y procedimientos quirúrgicos.

- El creciente apoyo normativo y de los pagadores, junto con los convincentes datos clínicos, están reduciendo las barreras de adopción y apuntalando las sólidas previsiones de crecimiento de ingresos y beneficios.

- Los analistas esperan que Intuitive Surgical obtenga unos beneficios de 3.700 millones de dólares en 2028, pero se aconseja un seguimiento continuo de las tensiones presupuestarias internacionales y la evolución de las políticas de reembolso.

🐻 Caso bajista de Intuitive Surgical

Valor razonable: 400,91 dólares

Sobrevalorada un 33,3

Crecimiento de los ingresos: 12,0%.

- El sistema quirúrgico da Vinci de Intuitive ofrece un potente modelo de ingresos recurrentes a partir de una base instalada cada vez mayor, pero el precio de las acciones rara vez ofrece oportunidades de valor atractivas.

- El precio actual de las acciones significa que los nuevos inversores pueden obtener rendimientos muy limitados, en torno al 1% anual, sobre la base de unas perspectivas de flujo de caja razonables.

- Aunque los fundamentales de la empresa son excepcionales, las oportunidades de compra son escasas y los inversores pacientes pueden tener que esperar a que se produzcan caídas significativas del precio para asegurarse un valor sólido a largo plazo.

¿Cree que hay algo más en la historia de Intuitive Surgical? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Intuitive Surgical puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ISRG

Advertisement