Las acciones de AngioDynamics, Inc. (NASDAQ:ANGO) rebotan un 26%, pero su negocio sigue a la zaga del sector

Las acciones de AngioDynamics, Inc.(NASDAQ:ANGO) han tenido un mes realmente impresionante, ganando un 26% después de un período previo inestable. Lamentablemente, las ganancias del último mes no han servido para enmendar las pérdidas del último año, ya que las acciones han bajado un 26% en ese periodo.

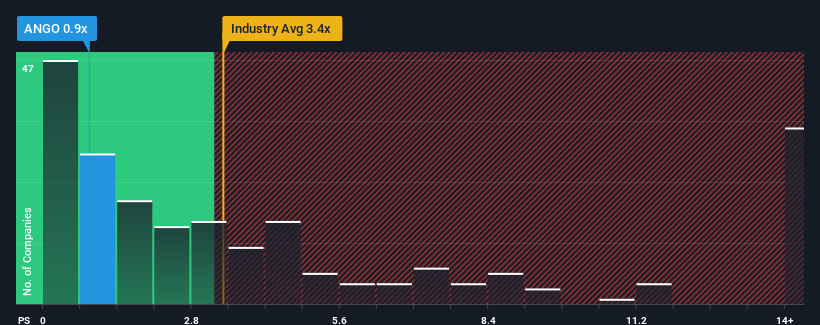

Aunque su precio ha subido, AngioDynamics todavía puede parecer una buena oportunidad de compra en la actualidad con su relación precio/ventas (o "P/V") de 0,9 veces, teniendo en cuenta que casi la mitad de todas las empresas del sector de equipos médicos de Estados Unidos tienen relaciones P/V superiores a 3,4 veces e incluso P/V superiores a 8 veces no son fuera de lo común. Aunque, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es tan limitado.

Vea nuestro último análisis de AngioDynamics

Cómo se ha comportado AngioDynamics

Mientras que el sector ha experimentado un crecimiento de los ingresos últimamente, los ingresos de AngioDynamics han ido a la inversa, lo que no es muy bueno. Tal vez la relación P/S siga siendo baja porque los inversores piensan que las perspectivas de un fuerte crecimiento de los ingresos no están en el horizonte. Si este es el caso, es probable que a los actuales accionistas les cueste entusiasmarse con la futura dirección de la cotización.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre AngioDynamics.¿Cuál es la tendencia de crecimiento de los ingresos de AngioDynamics?

La única ocasión en la que uno se sentiría realmente cómodo viendo un PER tan deprimido como el de AngioDynamics es cuando el crecimiento de la empresa está en vías de quedar decididamente rezagado con respecto al sector.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 3,2%. Esto ha empañado el último trienio, que, no obstante, ha logrado un decente aumento global de los ingresos del 19%. Aunque ha sido un camino lleno de baches, es justo decir que el crecimiento de los ingresos de la empresa ha sido respetable en los últimos tiempos.

De cara al futuro, se prevé que los ingresos aumenten un 1,6% cada año durante los próximos tres años, según los cuatro analistas que siguen a la empresa. Mientras tanto, se prevé que el resto de la industria crezca un 10% cada año, lo que resulta notablemente más atractivo.

Teniendo esto en cuenta, está claro por qué el PER de AngioDynamics es inferior al de sus homólogos del sector. Parece que la mayoría de los inversores esperan ver un crecimiento futuro limitado y sólo están dispuestos a pagar una cantidad reducida por las acciones.

La última palabra

Las acciones de AngioDynamics han subido considerablemente, pero su PER sigue siendo débil. Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Como era de esperar, nuestro análisis de las previsiones de los analistas de AngioDynamics confirma que las decepcionantes perspectivas de ingresos de la empresa contribuyen en gran medida a su bajo PER. En estos momentos, los accionistas aceptan la baja PER porque admiten que los ingresos futuros probablemente no les depararán sorpresas agradables. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para la cotización en torno a estos niveles.

También vale la pena señalar que hemos encontrado 1 señal de advertencia para AngioDynamics que debe tener en cuenta.

Si no está seguro de la solidez del negocio de AngioDynamics, ¿por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto?

If you're looking to trade AngioDynamics, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si AngioDynamics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.