Advertisement

La caída del 31% de las acciones de Zevia PBC (NYSE:ZVIA) podría indicar una oportunidad, pero requiere cierto escrutinio

Para disgusto de algunos accionistas, las acciones de Zevia PBC(NYSE:ZVIA) han bajado un considerable 31% en el último mes, lo que continúa una racha horrible para la empresa. Para cualquier accionista a largo plazo, el último mes pone fin a un año para olvidar al encerrar una caída del 77% en el precio de las acciones.

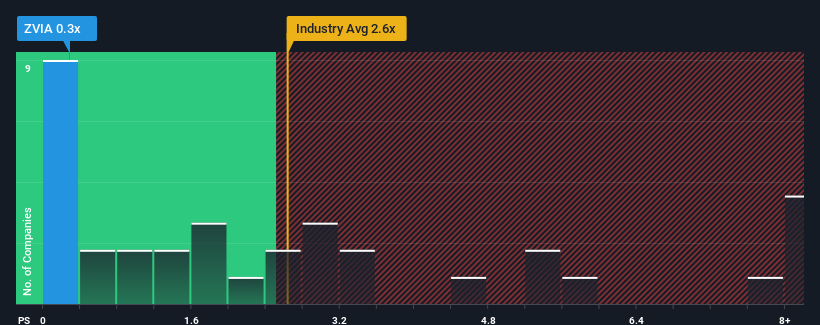

Tras la fuerte caída del precio, la relación precio/ventas (o "P/V") de Zevia PBC, de 0,3 veces, podría hacerla parecer una buena opción de compra en estos momentos en comparación con el sector de las bebidas en Estados Unidos, en el que alrededor de la mitad de las empresas tienen relaciones P/V superiores a 2,6 veces, e incluso las P/V superiores a 6 veces son bastante comunes. Sin embargo, la relación P/S podría ser bastante baja por alguna razón y requiere más investigación para determinar si está justificada.

Vea nuestro último análisis de Zevia PBC

Cómo se ha comportado Zevia PBC

Con un crecimiento de los ingresos inferior al de la mayoría de las demás empresas en los últimos tiempos, Zevia PBC ha tenido un comportamiento relativamente flojo. El ratio P/S es probablemente bajo porque los inversores piensan que este mediocre rendimiento de los ingresos no va a mejorar. Si todavía le gusta la empresa, esperaría que los ingresos no empeoraran y que pudiera hacerse con algunas acciones mientras está en baja.

¿Quiere saber qué opinan los analistas sobre el futuro de Zevia PBC en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

Existe una suposición inherente de que una empresa debe tener un rendimiento muy inferior al del sector para que los ratios P/S como el de Zevia PBC se consideren razonables.

Si revisamos el último año de ingresos, la empresa registró un resultado que apenas registró desviaciones con respecto al año anterior. Aún así, el último periodo de tres años ha registrado un excelente aumento global del 51% en los ingresos, a pesar de su poco alentador rendimiento a corto plazo. Por lo tanto, es justo decir que el crecimiento de los ingresos en los últimos tiempos ha sido excelente para la empresa, pero los inversores querrán preguntarse por qué se ha ralentizado hasta tal punto.

En cuanto al futuro, las estimaciones de los siete analistas que cubren la empresa sugieren que los ingresos crecerán un 8,3% anual en los próximos tres años. Dado que se prevé que el sector crezca sólo un 5,6% anual, la empresa está en condiciones de obtener unos ingresos más elevados.

Con esta información, nos parece extraño que Zevia PBC cotice a un PER inferior al del sector. Al parecer, algunos accionistas dudan de las previsiones y han estado aceptando precios de venta significativamente más bajos.

La clave

El precio de las acciones de Zevia PBC, que ha estado a punto de caer por un precipicio, también ha hecho descender su PER. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo, puede ser una guía práctica de las perspectivas futuras de la empresa.

Las previsiones de los analistas de Zevia PBC revelaron que sus perspectivas de ingresos superiores no están contribuyendo a su P/V ni de lejos tanto como habríamos predicho. Podría haber algunos factores de riesgo importantes que estén presionando a la baja el ratio P/S. Al menos, los riesgos de precio parecen muy bajos, pero los inversores parecen pensar que los ingresos futuros podrían ser muy volátiles.

Además, también deberías conocer estas 4 señales de advertencia que hemos detectado en Zevia PBC.

Si las empresas con un sólido crecimiento de los beneficios en el pasado son de su interés, puede que desee ver esta colección gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zevia PBC puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ZVIA

Advertisement