Advertisement

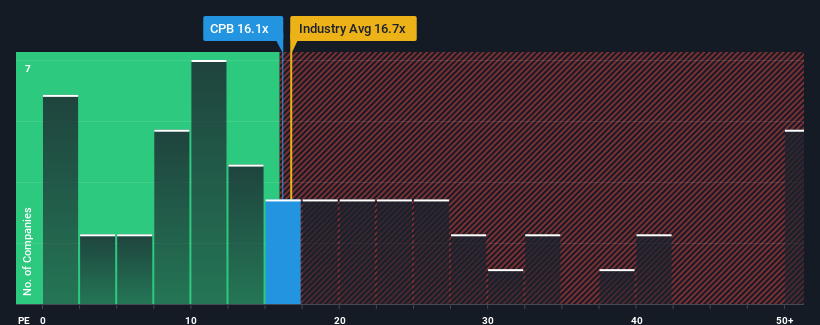

No es exagerado decir que la relación precio/beneficios (o "PER") de Campbell Soup Company (NYSE:CPB) de 16,1x en estos momentos parece bastante "intermedia" en comparación con el mercado de Estados Unidos, donde la mediana de la relación PER se sitúa en torno a 17x. Sin embargo, no es prudente ignorar el PER sin más, ya que los inversores pueden estar pasando por alto una oportunidad clara o un error costoso.

Últimamente no ha habido mucho que diferencie el crecimiento de los beneficios de Campbell Soup y del mercado. Parece que muchos esperan que persista el mediocre comportamiento de los beneficios, lo que ha frenado el PER. Si este es el caso, al menos los accionistas actuales no perderán el sueño por el precio actual de la acción.

Consulte nuestro último análisis de Campbell Soup

¿Cuál es la tendencia de crecimiento de Campbell Soup?

Para justificar su PER, Campbell Soup necesitaría producir un crecimiento similar al del mercado.

Retrospectivamente, el año pasado la empresa obtuvo prácticamente la misma cifra que el año anterior. Afortunadamente, unos cuantos años buenos antes de eso significan que todavía fue capaz de hacer crecer el BPA un 10% en total durante los últimos tres años. Por lo tanto, es justo decir que el crecimiento de los beneficios ha sido inconsistente recientemente para la empresa.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los beneficios deberían crecer un 7,7% anual en los próximos tres años. Mientras tanto, se prevé que el resto del mercado crezca un 13% cada año, lo que resulta notablemente más atractivo.

A la luz de esto, es curioso que el PER de Campbell Soup se sitúe en línea con la mayoría de las demás empresas. Al parecer, muchos inversores en la empresa son menos bajistas de lo que indican los analistas y no están dispuestos a desprenderse de sus acciones en estos momentos. Mantener estos precios será difícil, ya que es probable que este nivel de crecimiento de los beneficios acabe lastrando las acciones.

Conclusión sobre el PER de Campbell Soup

Se argumenta que la relación precio/beneficios es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Nuestro examen de las previsiones de los analistas de Campbell Soup reveló que sus perspectivas de beneficios inferiores no están afectando a su PER tanto como habríamos predicho. Cuando vemos unas perspectivas de beneficios débiles con un crecimiento más lento que el del mercado, sospechamos que el precio de la acción corre el riesgo de caer, enviando a la baja el moderado PER. A menos que estas condiciones mejoren, es difícil aceptar estos precios como razonables.

Siempre es necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 1 señal de advertencia con Campbell Soup, y comprenderla debería formar parte de su proceso de inversión.

Si estos riesgos le hacen reconsiderar su opinión sobre Campbell Soup, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Campbell's puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:CPB

Advertisement