Las acciones de Beyond Meat, Inc. (NASDAQ:BYND) retroceden un 27%, pero los ingresos no han escapado a la atención de los inversores

Las acciones de Beyond Meat, Inc.(NASDAQ:BYND) han tenido un mes horrible, perdiendo un 27% tras un periodo anterior relativamente bueno. Para cualquier accionista a largo plazo, el último mes pone fin a un año para olvidar al encerrar una caída del precio de la acción del 64%.

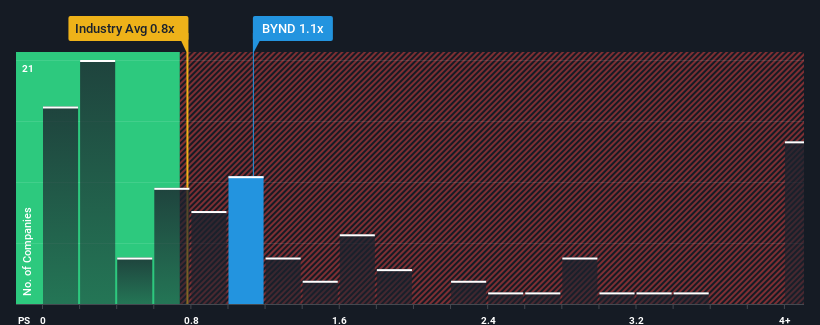

Incluso después de una caída tan grande en el precio, todavía no es una exageración decir que la relación precio-ventas (o "P / S") de Beyond Meat de 1,1x en este momento parece bastante "medio de la carretera" en comparación con la industria de alimentos en los Estados Unidos, donde la mediana de la relación P / S es de alrededor de 0,8x. Si bien esto podría no llamar la atención, si la relación P/V no está justificada, los inversores podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

Vea nuestro último análisis de Beyond Meat

Cómo ha evolucionado Beyond Meat

Beyond Meat no ha tenido un buen comportamiento en los últimos tiempos, ya que la disminución de sus ingresos es inferior a la de otras empresas, que han experimentado un crecimiento medio de sus ingresos. Una posibilidad es que el ratio P/S sea moderado porque los inversores piensan que este pobre rendimiento de los ingresos cambiará. Es de esperar que así sea, ya que de lo contrario se estaría pagando un precio relativamente elevado por una empresa con este tipo de perfil de crecimiento.

¿Quiere saber qué opinan los analistas sobre el futuro de Beyond Meat en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Coinciden las previsiones de ingresos con el ratio P/S?

Para que un ratio P/S como el de Beyond Meat se considere razonable, se parte de la base de que una empresa debe estar a la altura del sector.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 21%. Los tres últimos años tampoco tienen buena pinta, ya que la empresa ha reducido sus ingresos un 13% en total. Por lo tanto, es justo decir que el crecimiento de los ingresos en los últimos tiempos no ha sido deseable para la empresa.

Pasando al futuro, las estimaciones de los once analistas que cubren la empresa sugieren que los ingresos deberían crecer un 2,4% anual en los próximos tres años. Dado que se prevé que el sector registre un crecimiento del 2,6% anual, la empresa está en condiciones de obtener unos ingresos comparables.

Con esta información, podemos ver por qué Beyond Meat cotiza a un PER bastante similar al del sector. Parece que la mayoría de los inversores esperan un crecimiento medio en el futuro y sólo están dispuestos a pagar una cantidad moderada por el valor.

La clave

Con su cotización cayendo en picado, la PER de Beyond Meat parece estar en línea con el resto del sector alimentario. Por lo general, nuestra preferencia es limitar el uso de la relación precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

La relación precio/ventas de Beyond Meat nos parece correcta si tenemos en cuenta que los analistas prevén unas perspectivas de ingresos similares a las del sector alimentario. En estos momentos, los accionistas se sienten cómodos con la PER, ya que confían en que los ingresos futuros no les deparen sorpresas. En definitiva, si las previsiones de beneficios e ingresos no contienen grandes sorpresas, es difícil que la cotización se mueva con fuerza en una u otra dirección en un futuro próximo.

Antes de dar el siguiente paso, debería conocer las 2 señales de advertencia para Beyond Meat (¡una es potencialmente grave!) que hemos descubierto.

Si estos riesgos le hacen reconsiderar su opinión sobre Beyond Meat, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Beyond Meat puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.