Advertisement

¿Están las acciones de Williams a un precio justo tras anunciar importantes proyectos de expansión de infraestructuras?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si las acciones de Williams Companies tienen un precio justo en estos momentos? No es el único. Muchos inversores se preguntan si hay valor oculto o potencial sin explotar en este gigante energético.

- A pesar de algunas oscilaciones a corto plazo, con una ganancia del 1,0% en la última semana y un retroceso del -9,5% en el último mes, Williams ha subido un sólido 3,0% en lo que va de año y un espectacular 271,3% en los últimos cinco años.

- La atención del mercado ha aumentado después de que Williams Companies anunciara importantes proyectos de expansión de infraestructuras, así como nuevas asociaciones destinadas a impulsar su red de transporte de gas natural. Estos movimientos han despertado un renovado interés y han contribuido a la reciente volatilidad de la cotización.

- En lo que respecta a la valoración, Williams Companies sólo obtiene una puntuación de 2 sobre 6 en nuestras comprobaciones de valor más habituales. Sin embargo, la puntuación no es suficiente. A continuación, vamos a profundizar en los métodos que hay detrás de estas cifras y nos quedaremos para ver una perspectiva del valor que va más allá de las simples métricas.

Williams Companies obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

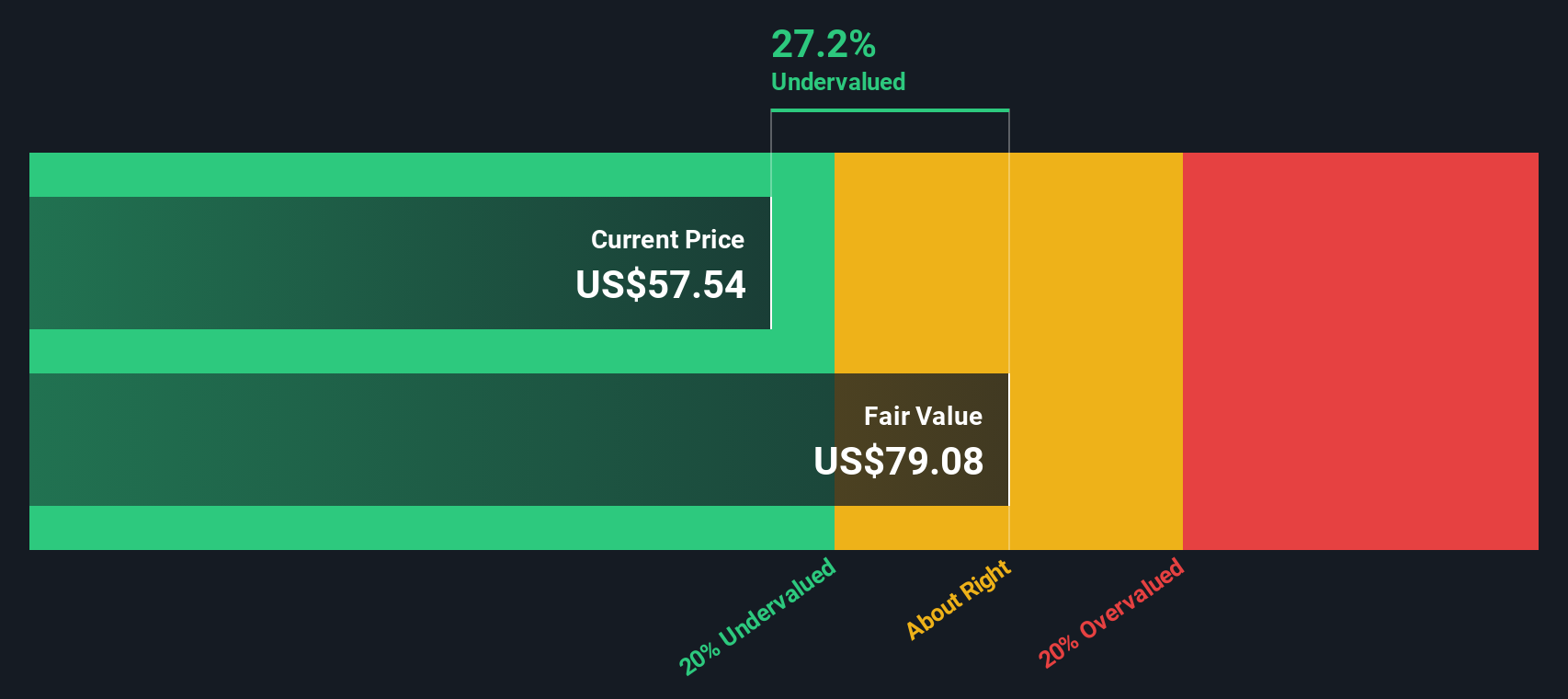

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Williams Companies

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque ayuda a los inversores a calibrar si una acción cotiza por debajo o por encima de su valor intrínseco, basándose en expectativas realistas de rendimiento futuro.

En el caso de Williams Companies, el flujo de caja libre más reciente asciende a 2.280 millones de dólares. Los analistas predicen que los flujos de caja anuales seguirán creciendo en los próximos años, hasta alcanzar alrededor de 4.260 millones de dólares en 2029. Tras las estimaciones iniciales de los analistas, se extrapolan otras proyecciones de crecimiento que se extienden hasta una década, basándose en una mezcla de tendencias y estimaciones conservadoras.

Aplicando el modelo 2 Stage Free Cash Flow to Equity, el actual análisis DCF valora las acciones de Williams Companies a un valor intrínseco estimado de 79,08 dólares. Esto es aproximadamente un 27,2% más alto que el precio actual de la acción, lo que sugiere que la acción puede estar infravalorada.

En resumen, incluso después de una larga subida del precio de las acciones, Williams Companies todavía parece tener un precio atractivo en comparación con su poder de flujo de caja subyacente.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Williams Companies está infravalorada en un 27,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 843 valores infravalorados en función de los flujos de caja.

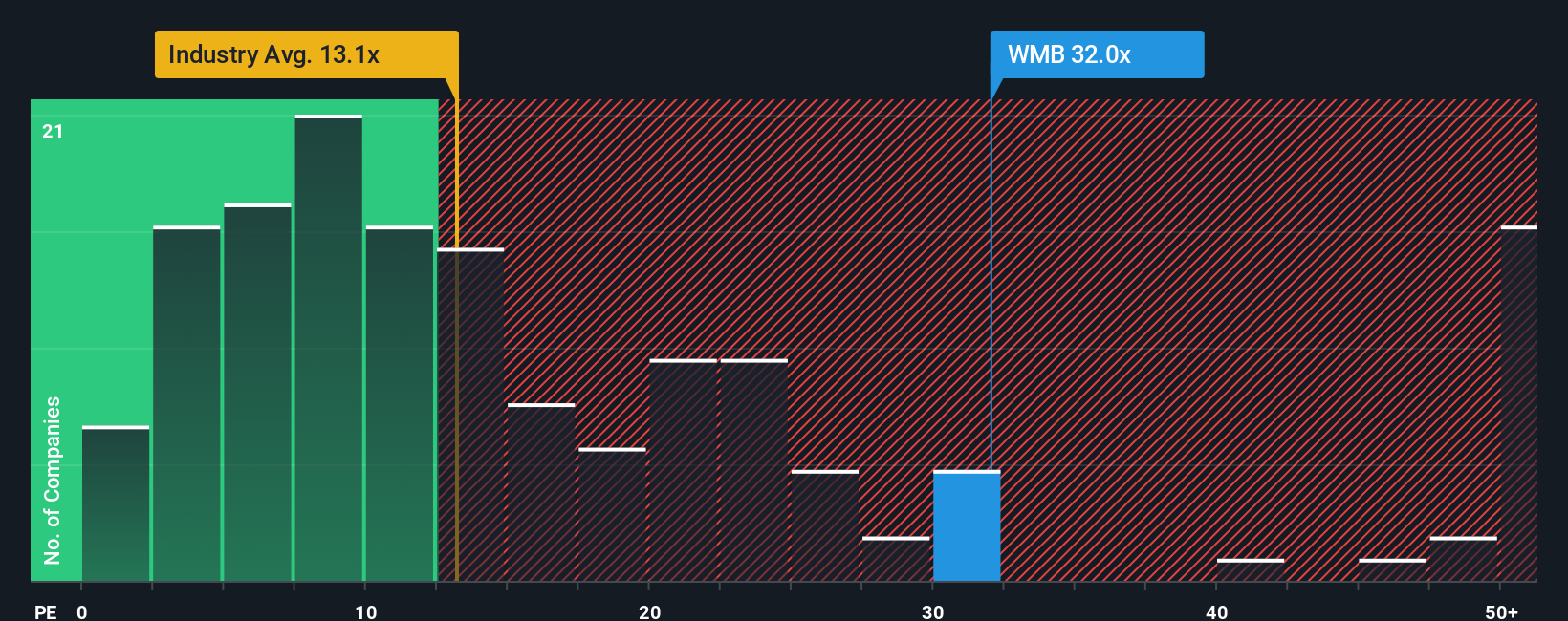

Enfoque 2: Precio de Williams Companies frente a beneficios

Para empresas rentables como Williams Companies, el ratio Precio/Ganancias (PE) es una herramienta de valoración muy utilizada. Proporciona a los inversores una instantánea rápida de cuánto están pagando por cada dólar de los beneficios actuales de la empresa. Por eso es muy importante para las empresas consolidadas que generan ingresos.

Es importante tener en cuenta que un ratio PE "normal" o "justo" no es una cifra fija. Suele reflejar las perspectivas de crecimiento futuro de la empresa, la estabilidad de los beneficios y los riesgos percibidos. Un mayor crecimiento previsto de los beneficios o un menor riesgo suelen justificar un PE más alto, mientras que lo contrario conduce a un índice de referencia más bajo.

En la actualidad, Williams Companies cotiza con un PER de 29,7 veces. Esta cifra es considerablemente superior a la media del sector del petróleo y el gas (12,8 veces) y a la media de sus homólogos (14,2 veces). A primera vista, esto podría hacer que Williams pareciera cara en comparación con su sector y sus competidores más cercanos.

Sin embargo, el Fair Ratio desarrollado por Simply Wall St va un paso más allá. Esta métrica propia ajusta el múltiplo de referencia teniendo en cuenta el perfil de crecimiento único de la empresa, los márgenes de beneficio, el sector, la capitalización bursátil y los factores de riesgo. Esto proporciona un indicador más preciso de lo que debería ser el PER de Williams.

Williams Companies tiene un Ratio Justo de 21,4x, que está por debajo de su PE real de 29,7x. Esto sugiere que, sobre la base de sus fundamentales y su perfil de riesgo, la valoración actual es superior a lo que estaría justificado, incluso después de tener en cuenta sus puntos fuertes y sus perspectivas de crecimiento.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1406 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de las empresas Williams

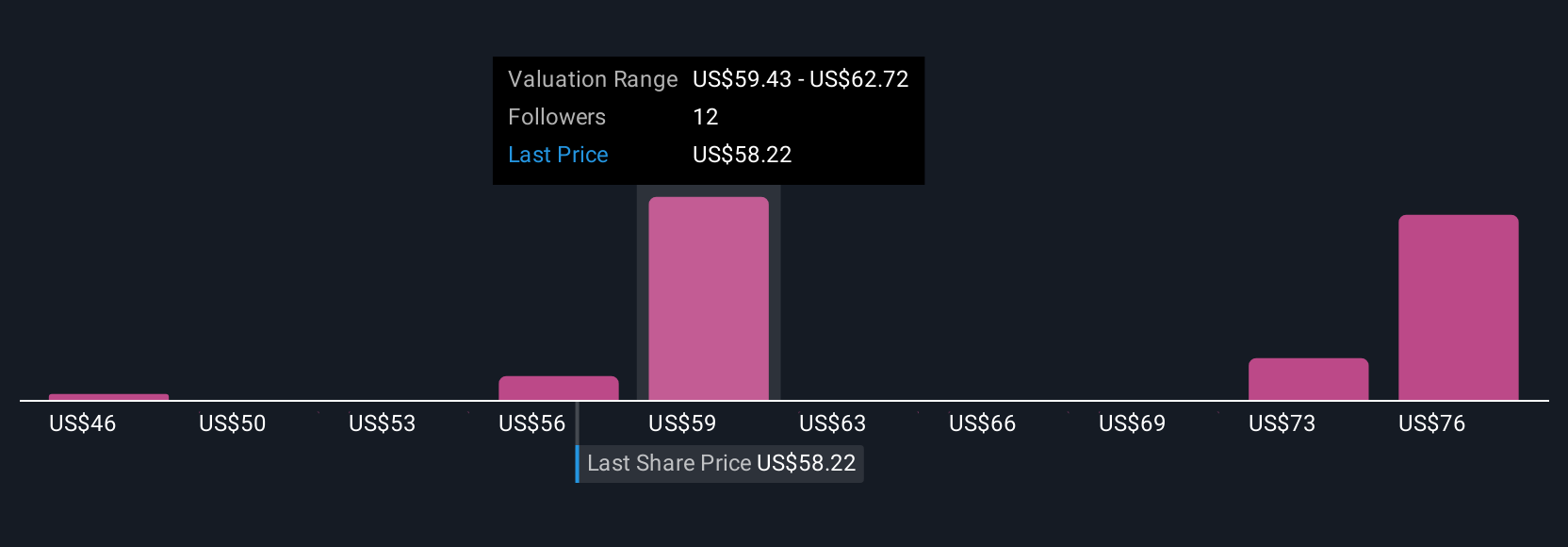

Anteriormente, mencionamos que hay una mejor manera de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su visión personal, basada en una historia, de una empresa como Williams Companies. En una Narrativa, usted esboza lo que cree que sucederá con sus futuros ingresos, ganancias y márgenes de beneficio, conectando esas creencias con una previsión financiera a medida y una estimación del valor razonable. Las narrativas tienden un puente entre la historia más amplia de la empresa, como la expansión de la infraestructura, los riesgos normativos o los cambios en el sector, y las cifras precisas y prospectivas. Este enfoque ayuda a que su análisis sea más deliberado y claro.

En la página de la Comunidad de Simply Wall St, las Narrativas son fáciles de crear y actualizar, lo que permite a los inversores de cualquier nivel de experiencia seguir su propio razonamiento detrás de las decisiones de compra o venta. Se actualizan automáticamente a medida que surge nueva información, por lo que su punto de vista siempre refleja las últimas noticias, ganancias o cambios en el mercado. Por ejemplo, un inversor podría construir una Narrativa alcista calculando un valor razonable de 74,00 dólares por acción, basándose en la robusta demanda de GNL y las constantes ganancias de margen. Por el contrario, un inversor más cauto podría asignar un valor razonable de 44,00 dólares, centrándose en los riesgos regulatorios y de descarbonización. Las narrativas le permiten comparar su visión con el consenso y tomar decisiones de inversión ajustadas a sus convicciones y al precio real del mercado.

¿Crees que hay algo más en la historia de Williams Companies? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Williams Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WMB

Advertisement