Advertisement

El caso alcista de Williams Companies (WMB) podría cambiar tras la importante aprobación regulatoria de la NESE

Simply Wall St

Revisado por Sasha Jovanovic

- En los últimos días, Williams Companies ha anunciado una importante victoria regulatoria para su proyecto Northeast Supply Enhancement, asegurando permisos ambientales cruciales de las autoridades de los estados de Nueva Jersey y Nueva York para ampliar la infraestructura de gas natural a la ciudad de Nueva York, al tiempo que afirma el progreso continuo en su iniciativa Constitution Pipeline.

- Se espera que estos avances normativos permitan invertir más de 1.000 millones de dólares, creen miles de puestos de trabajo en la construcción y aporten beneficios económicos y medioambientales a largo plazo a la región, al favorecer un uso del gas natural con menos emisiones y una mayor seguridad energética.

- Examinaremos cómo el éxito de Williams en la obtención de permisos para la NESE impulsa el crecimiento de sus infraestructuras y refuerza las perspectivas de inversión a largo plazo de la empresa.

Descubra la próxima gran oportunidad con acciones a un centavo financieramente sólidas que equilibran el riesgo y la recompensa.

Resumen de la narrativa de inversión de Williams Companies

Para ser accionista de Williams Companies, es necesario que la demanda continuada de infraestructuras de gas natural supere tanto las barreras normativas como los riesgos de la transición energética. La reciente obtención de permisos para el proyecto Northeast Supply Enhancement (NESE) elimina un lastre a corto plazo y respalda un catalizador clave, la expansión de la nueva capacidad, pero no mitiga por completo el riesgo persistente de que los futuros cambios políticos o los esfuerzos de descarbonización puedan seguir desafiando las aprobaciones de proyectos en las principales regiones.

Entre los recientes anuncios de las empresas, destaca el aumento del dividendo en un 5,3%. Este movimiento es especialmente relevante, ya que subraya la convicción de Williams en la durabilidad de sus flujos de caja tras los avances críticos en proyectos de oleoductos de alto perfil como NESE, que apuntalan la visibilidad de las ganancias a corto plazo y el apoyo a los dividendos para los inversores que buscan rendimientos basados en los ingresos.

Sin embargo, frente al impulso de estas victorias, los inversores deben ser conscientes de que la inversión en el sentimiento regulatorio...

Lea el artículo completo sobre Williams Companies (¡es gratis!)

Las perspectivas de Williams Companies prevén unos ingresos de 14.500 millones de dólares y unos beneficios de 3.300 millones de dólares para 2028. Para alcanzar estas cifras, los analistas suponen un crecimiento anual de los ingresos del 8,6% y un aumento de los beneficios de 900 millones de dólares desde los 2.400 millones actuales.

Descubracómo las previsiones de Williams Companies arrojan un valor razonable de 67,22 $, un 13% al alza respecto a su precio actual.

Explorando otras perspectivas

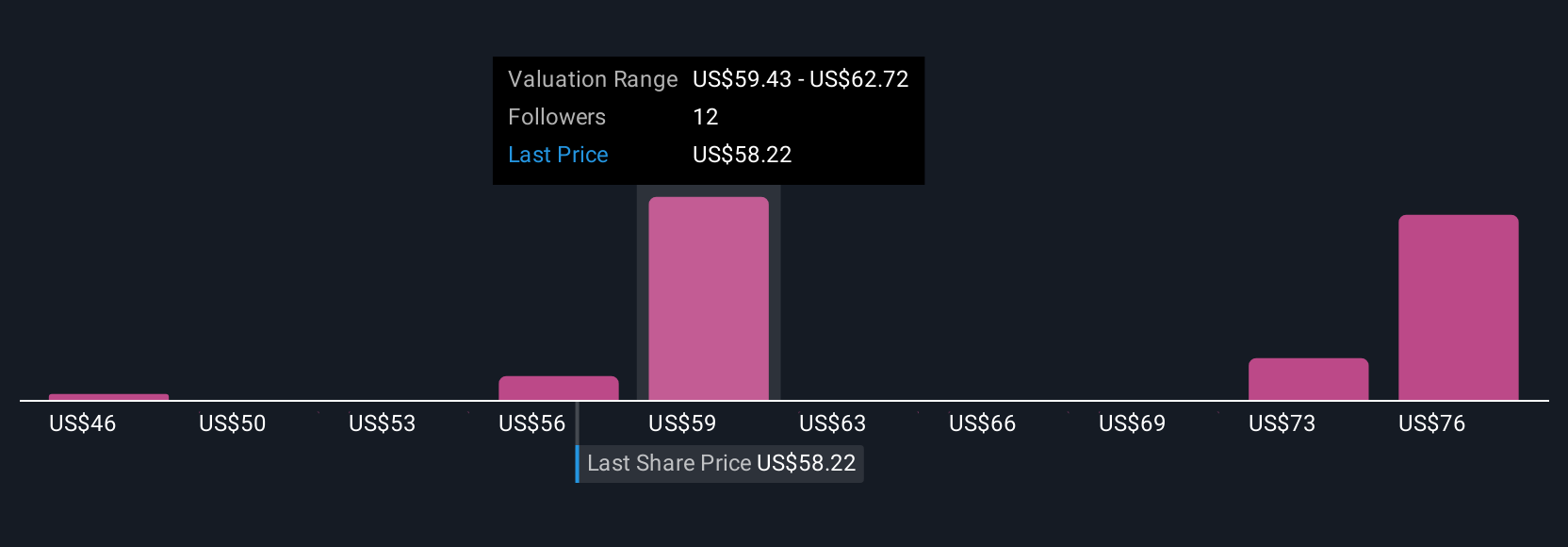

Seis estimaciones de valor razonable de la Comunidad Simply Wall St cubren un amplio rango de 49,47 USD a 78,86 USD por acción. Con las mejoras en los permisos alimentando el optimismo sobre los proyectos de expansión, encontrará perspectivas que ponderan estos catalizadores de manera diferente y ofrecen muchos puntos de vista alternativos a considerar.

Explore otras 6 estimaciones del valor razonable de Williams Companies: ¡por qué las acciones podrían valer un 17% menos que el precio actual!

Construya su propia narrativa de Williams Companies

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Williams Companies es nuestro análisis que destaca 2 recompensas clave y 2 señales de advertencia importantes que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Williams Companies le ofrece un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que le permitirá evaluar la salud financiera global de Williams Companies de un vistazo.

¿Quiere alternativas?

Oportunidades como ésta no duran. Estas son las opciones más prometedoras de hoy. Compruébelas ahora:

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- Hemos encontrado 16 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Vea la lista completa gratis.

- La IA está a punto de cambiar la atención sanitaria. Estos 32 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todas ellas tienen una capitalización inferior a 10.000 millones de dólares.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Williams Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WMB

Advertisement