Advertisement

Targa Resources (NYSE:TRGP) sube un 7,9% esta semana y eleva sus ganancias en cinco años al 541%.

La inversión a largo plazo puede cambiarnos la vida cuando compramos y mantenemos los grandes negocios. Y hemos visto algunas ganancias realmente asombrosas a lo largo de los años. Por ejemplo, la cotización de Targa Resources Corp.(NYSE:TRGP) se ha disparado un 468% en cinco años. Si eso no le hace pensar en invertir a largo plazo, no sabemos qué lo hará. También fue agradable para los accionistas la ganancia del 31% en los últimos tres meses.

Tras la fuerte subida de la semana pasada, merece la pena comprobar si la rentabilidad a largo plazo se ha visto impulsada por la mejora de los fundamentales.

Consulte nuestro último análisis de Targa Resources

Citando a Buffett, "Los barcos navegarán alrededor del mundo, pero la Sociedad de la Tierra Plana florecerá. Seguirá habiendo grandes discrepancias entre el precio y el valor en el mercado...". Si comparamos los beneficios por acción (BPA) y las variaciones del precio de las acciones a lo largo del tiempo, podemos hacernos una idea de cómo ha evolucionado la actitud de los inversores hacia una empresa.

Durante los cinco años de crecimiento del precio de las acciones, Targa Resources pasó de tener pérdidas a ser rentable. A veces, el inicio de la rentabilidad es un punto de inflexión importante que puede indicar un rápido crecimiento de los beneficios, lo que a su vez justifica fuertes subidas del precio de las acciones. Dado que la empresa no era rentable hace cinco años, pero no hace tres, merece la pena echar un vistazo también a la rentabilidad en los últimos tres años. Podemos ver que la cotización de Targa Resources ha subido un 282% en los últimos tres años. En el mismo periodo, el BPA ha subido un 59% anual. Esto hace que el crecimiento del BPA se acerque bastante a la subida anualizada del precio de la acción del 56% durante el mismo periodo. Así pues, se podría argumentar que el sentimiento de los inversores hacia las acciones no ha cambiado mucho con el tiempo. Más bien, el precio de la acción ha seguido aproximadamente el crecimiento del BPA.

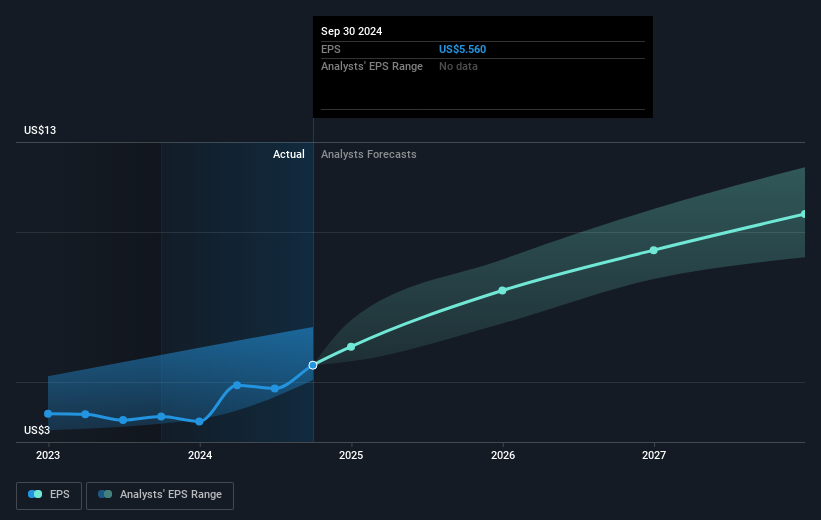

El siguiente gráfico muestra la evolución del BPA a lo largo del tiempo (para ver los valores exactos, haga clic en la imagen).

Sabemos que Targa Resources ha mejorado su cuenta de resultados en los últimos tres años, pero ¿qué nos depara el futuro? Puede ver cómo se ha fortalecido (o debilitado) su balance a lo largo del tiempo en este gráfico interactivo gratuito.

¿Y los dividendos?

Además de medir la rentabilidad del precio de la acción, los inversores también deben tener en cuenta la rentabilidad total para el accionista (RTA). El TSR incorpora el valor de cualquier escisión o ampliación de capital descontada, junto con cualquier dividendo, basándose en el supuesto de que los dividendos se reinvierten. Por lo tanto, para las empresas que pagan un dividendo generoso, el TSR es a menudo mucho más alto que el rendimiento del precio de la acción. En el caso de Targa Resources, su TSR ha sido del 541% en los últimos 5 años. Esto supera la rentabilidad de su cotización que hemos mencionado anteriormente. De este modo, los dividendos pagados por la empresa han impulsado la rentabilidad total para el accionista.

Una perspectiva diferente

Es agradable ver que los accionistas de Targa Resources han recibido una rentabilidad total del accionista del 167% durante el último año. Y eso incluye el dividendo. Dado que el TSR a un año es mejor que el TSR a cinco años (este último se sitúa en el 45% anual), parece que el rendimiento de la acción ha mejorado en los últimos tiempos. En el mejor de los casos, esto podría indicar un impulso empresarial real, lo que implica que ahora podría ser un buen momento para profundizar. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador de los resultados empresariales. Pero para obtener una visión real, también debemos tener en cuenta otra información. Por ejemplo, hemos identificado 2 señales de advertencia para Targa Resources que debería tener en cuenta.

Para aquellos a los que les guste encontrar inversiones ganadoras, esta lista gratuita de empresas infravaloradas con compras recientes de información privilegiada, podría ser justo lo que buscan.

Tenga en cuenta que los rendimientos de mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Targa Resources puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TRGP

Advertisement