Advertisement

¿Sigue ofreciendo valor para los inversores la subida del 41% de Marathon Petroleum en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si Marathon Petroleum es una ganga a su precio actual o si se trata simplemente de aprovechar el impulso reciente del mercado? Analicemos lo que realmente importa para los inversores a largo plazo que buscan valor.

- Tras una ganancia del 41,1% en lo que va de año y una rentabilidad a cinco años que supera el 430%, Marathon Petroleum ha recompensado sin duda a sus accionistas, incluso con una reciente semana en números rojos del -0,3%.

- Esta evolución de los precios se debe a la reacción de los operadores ante acontecimientos como la evolución de la dinámica de la oferta en el mercado energético y la persistente polémica sobre la demanda de combustible en EE.UU., así como los cambios normativos en todo el sector. Estos factores han mantenido a Marathon en el punto de mira y han contribuido a que se preste atención a sus fundamentales más allá de los titulares y la especulación.

- En nuestra lista de valoración de 6 puntos, Marathon tiene una puntuación de 3. No es una valoración del todo buena, pero tampoco está sobrevalorada. Analizaremos cómo juzgan el valor los distintos métodos de valoración, pero quédese aquí para ver lo más importante antes de comprar o vender.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Marathon Petroleum

Un modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual en dólares. Este enfoque pretende captar el valor de Marathon Petroleum basándose en el dinero que se espera que la empresa genere para los accionistas a lo largo del tiempo.

Marathon Petroleum informó de un flujo de caja libre en los últimos doce meses de aproximadamente 5.100 millones de dólares. Los analistas prevén un crecimiento constante, con proyecciones que indican que el flujo de caja libre podría alcanzar unos 6.900 millones de dólares a finales de 2028. A más largo plazo, las estimaciones extrapoladas sugieren que esta cifra podría acercarse a los 9.000 millones de dólares dentro de una década. Estas proyecciones están todas en USD y reflejan tanto las estimaciones de los analistas para el corto plazo como las extrapolaciones basadas en modelos para el largo plazo.

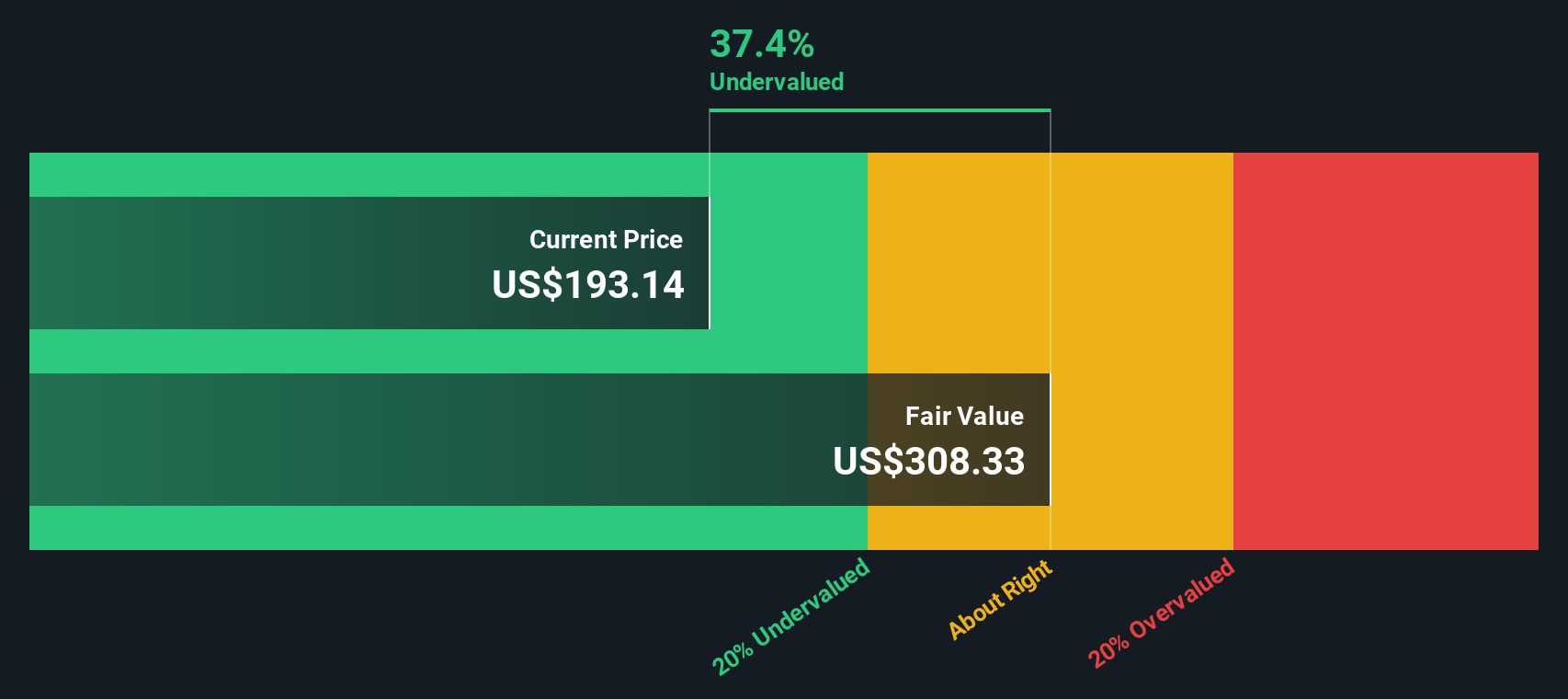

Descontando todos estos flujos de caja futuros, el modelo DCF calcula un valor intrínseco de 565,46 dólares por acción para Marathon Petroleum. Esto implica que el precio actual de la acción se negocia con un descuento sustancial del 64,7% con respecto a su valor razonable estimado.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Marathon Petroleum está infravalorada en un 64,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 909 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Marathon Petroleum frente a beneficios

En el caso de empresas consolidadas y rentables como Marathon Petroleum, el ratio Precio/Ganancias (PE) suele ser la medida a la que se recurre para evaluar la valoración. El ratio PE ofrece una instantánea de cuánto están dispuestos a pagar los inversores por cada dólar de beneficios que genera la empresa, por lo que resulta especialmente revelador en el caso de empresas con beneficios fiables.

Es importante señalar que lo que se considera un ratio PE "justo" o "normal" no es estático. Tanto las expectativas de crecimiento como los riesgos empresariales percibidos desempeñan un papel importante. Un crecimiento más rápido o un menor riesgo suelen justificar múltiplos PE más elevados, mientras que la volatilidad de los beneficios o los vientos en contra del sector pueden hacer bajar las cifras.

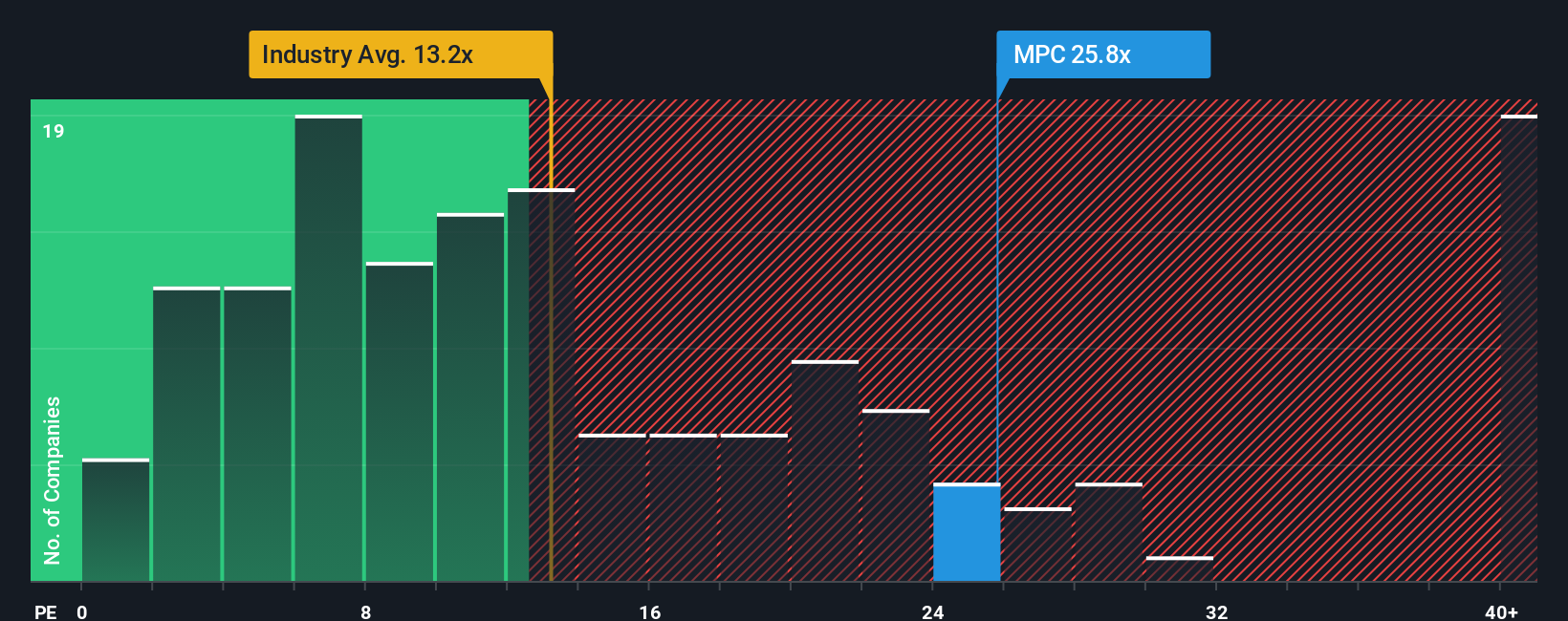

En la actualidad, Marathon Petroleum cotiza a un ratio PE de 20,8 veces, que se sitúa cómodamente por debajo de la media de sus homólogas, de 30,0 veces, y de la media del sector del petróleo y el gas, de 13,5 veces. Para añadir más perspectiva, Simply Wall St calcula un "Ratio Justo" propio de 20,1x para Marathon, que tiene en cuenta no sólo el contexto del sector y de sus homólogos, sino también las perspectivas de crecimiento, los márgenes de beneficio, el tamaño de la empresa y el perfil de riesgo de Marathon.

Basarse en el Ratio Justo es a menudo más perspicaz que las simples comparaciones entre pares o con el sector, ya que se adapta a la combinación única de puntos fuertes y retos de Marathon. Este punto de referencia personalizado ayuda a los inversores a evitar juzgar erróneamente el valor basándose únicamente en puntos de comparación que pueden no coincidir realmente con la trayectoria de la empresa.

Con el actual ratio PE coincidiendo casi exactamente con el Ratio Justo, los datos sugieren que las acciones de Marathon Petroleum cotizan a un precio que refleja justamente su poder de beneficios y sus perspectivas en estos momentos.

Resultado: CASI JUSTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1412 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Marathon Petroleum

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es una historia personal que usted construye en torno a una empresa -su perspectiva única sobre hacia dónde se dirige el negocio y por qué- que vincula sus hipótesis sobre futuros ingresos, beneficios y márgenes de beneficio directamente con una estimación del valor razonable. Al conectar la historia de la empresa con cifras reales y una previsión racional, las narrativas transforman los datos abstractos en información práctica.

Las Narrativas están disponibles en la página de la Comunidad de Simply Wall St, lo que facilita a cualquier persona personalizar su enfoque de inversión, ver lo que impulsa los números y actualizar sus perspectivas a medida que surge nueva información. Con las Narrativas, cualquiera puede evaluar si una acción es una compra, una retención o una venta observando cómo cambia su valor razonable en comparación con el precio real de la acción, especialmente cuando se publican nuevas noticias o informes de beneficios.

Por ejemplo, en el caso de Marathon Petroleum, algunos inversores pueden construir una narrativa optimista en torno a los fuertes rendimientos de capital y las mejoras de la refinería, lo que lleva a un valor razonable por encima de 206,00 dólares. Otros pueden centrarse en los riesgos de las energías renovables y ver el valor razonable más cerca de 142,00 dólares. Esto pone de relieve que las narrativas le permiten tomar decisiones de inversión que reflejan sus propias creencias e investigaciones.

¿Crees que hay algo más en la historia de Marathon Petroleum? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Marathon Petroleum puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MPC

Advertisement