Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo célebremente que "la volatilidad está lejos de ser sinónimo de riesgo". Es natural considerar el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Es importante destacar que Magnolia Oil & Gas Corporation (NYSE:MGY ) tiene deuda. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Cuándo es peligrosa la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de caja. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, una situación más habitual (pero igualmente costosa) es que una empresa tenga que diluir a los accionistas a un precio de acción barato simplemente para controlar la deuda. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin ninguna consecuencia negativa. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos el efectivo y la deuda juntos.

Vea nuestro último análisis de Magnolia Oil & Gas

¿Cuánta deuda tiene Magnolia Oil & Gas?

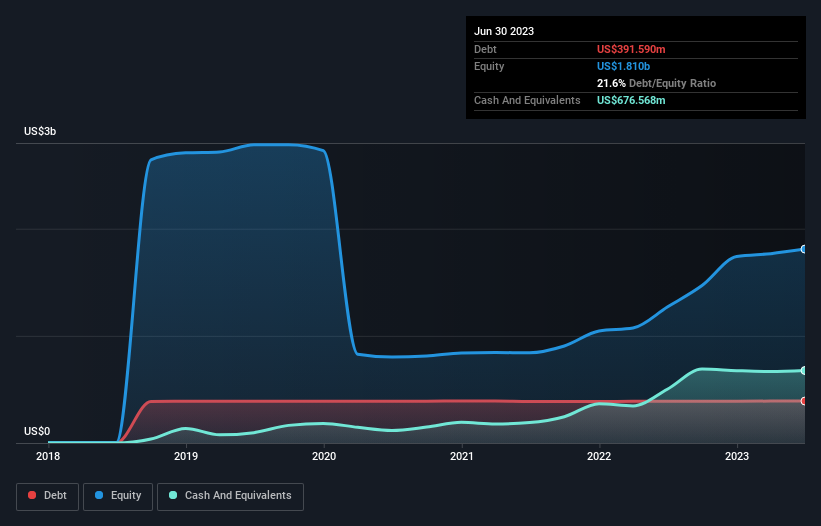

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que Magnolia Oil & Gas tenía 391,6 millones de dólares de deuda en junio de 2023; más o menos lo mismo que el año anterior. Pero, por otro lado, también tiene 676,6 millones de dólares en efectivo, lo que supone una posición de caja neta de 285,0 millones de dólares.

¿Cuál es la solidez del balance de Magnolia Oil & Gas?

Podemos ver en el balance más reciente que Magnolia Oil & Gas tenía pasivos por valor de 263,0 millones de dólares con vencimiento dentro de un año, y pasivos por valor de 493,9 millones de dólares con vencimiento posterior. En cambio, dispone de una tesorería de 676,6 millones de dólares y de créditos por valor de 137,4 millones que vencen en el plazo de un año. Por tanto, puede presumir de tener 57,1 millones de dólares más de activos líquidos que de pasivos totales .

Teniendo en cuenta el tamaño de Magnolia Oil & Gas, parece que sus activos líquidos están bien equilibrados con su pasivo total. Por tanto, aunque es difícil imaginar que esta empresa de 4.790 millones de dólares tenga problemas de liquidez, creemos que merece la pena vigilar su balance. En pocas palabras, el hecho de que Magnolia Oil & Gas tenga más efectivo que deuda es un buen indicio de que puede gestionar su deuda con seguridad.

Pero la mala noticia es que Magnolia Oil & Gas ha visto caer su EBIT un 19% en los últimos doce meses. Creemos que este tipo de comportamiento, si se repite con frecuencia, bien podría acarrear dificultades para el valor. A la hora de analizar los niveles de endeudamiento, el balance es el punto de partida obvio. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Magnolia Oil & Gas puede reforzar su balance con el paso del tiempo. Así que si quiere saber lo que piensan los profesionales, puede que le interese este informe gratuito sobre las previsiones de beneficios de los analistas .

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Aunque Magnolia Oil & Gas tiene efectivo neto en su balance, merece la pena echar un vistazo a su capacidad para convertir los beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, para ayudarnos a entender con qué rapidez está construyendo (o erosionando) ese saldo de efectivo. En los tres últimos años, Magnolia Oil & Gas ha generado un flujo de caja libre equivalente al 83% de su EBIT, más de lo que cabría esperar. Esto la sitúa en una posición muy sólida para reducir su deuda.

Resumiendo

Aunque siempre es sensato investigar la deuda de una empresa, en este caso Magnolia Oil & Gas cuenta con 285,0 millones de dólares de tesorería neta y un balance de aspecto decente. Y nos impresionó con un flujo de caja libre de 617 millones de dólares, que representa el 83% de su EBIT. Así que no tenemos ningún problema con el uso de la deuda por parte de Magnolia Oil & Gas. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de la inversión reside en el balance, ni mucho menos. Tenga en cuenta que Magnolia Oil & Gas está mostrando 2 señales de advertencia en nuestro análisis de inversión , y 1 de ellas no debe ser ignorada...

Si, después de todo esto, está más interesado en una empresa de rápido crecimiento con un balance sólido como una roca, entonces consulte sin demora nuestra lista de valores de crecimiento de efectivo neto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Magnolia Oil & Gas puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.