Advertisement

¿Existe una oportunidad en Enterprise Products Partners tras la ampliación de su cartera en 2025?

Simply Wall St

Revisado por Bailey Pemberton

¿Está pensando qué hacer con las acciones de Enterprise Products Partners? No es el único. Los inversores han visto subir el precio de la acción un 1,5% en la última semana, incluso después de una caída ligeramente negativa del 1,3% en el último mes. Puede que no parezcan fuegos artificiales, pero si damos un paso atrás, el panorama a largo plazo es de todo menos aburrido. En el último año, la acción se ha revalorizado un 14,9%, y si se hubiera mantenido durante cinco años, su rentabilidad se habría disparado un 168,0%. No es una errata.

¿A qué se deben estos cambios? Aunque los mercados de la energía han estado agitados este año, la empresa ha sido noticia recientemente por la ampliación de su huella de gasoductos y la profundización de las asociaciones en todo el sector. Estos movimientos ponen de manifiesto la confianza de la dirección y su voluntad de poner el capital a trabajar, incluso cuando algunos competidores se detienen. El mercado parece haberlo captado, ajustando las expectativas sobre la estabilidad futura y el potencial de crecimiento de Enterprise Products Partners.

Aquí es donde se pone interesante para cualquiera que busque valor: si se analizan seis comprobaciones de valoración clave, la empresa está infravalorada en cinco de ellas, lo que le da una puntuación de valoración de 5. Este es un resultado sólido y sugiere que la empresa está infravalorada en cinco de ellas. Se trata de un buen resultado y sugiere que la acción podría estar más barata de lo que parece a primera vista.

Por supuesto, no todos los métodos de valoración son iguales. A continuación, repasaré los principales enfoques y cómo se sitúa Enterprise Products Partners en cada uno de ellos. También compartiré una forma aún más perspicaz de juzgar si realmente pertenece a su cartera.

Método 1: Análisis del flujo de caja descontado (DCF) de Enterprise Products Partners

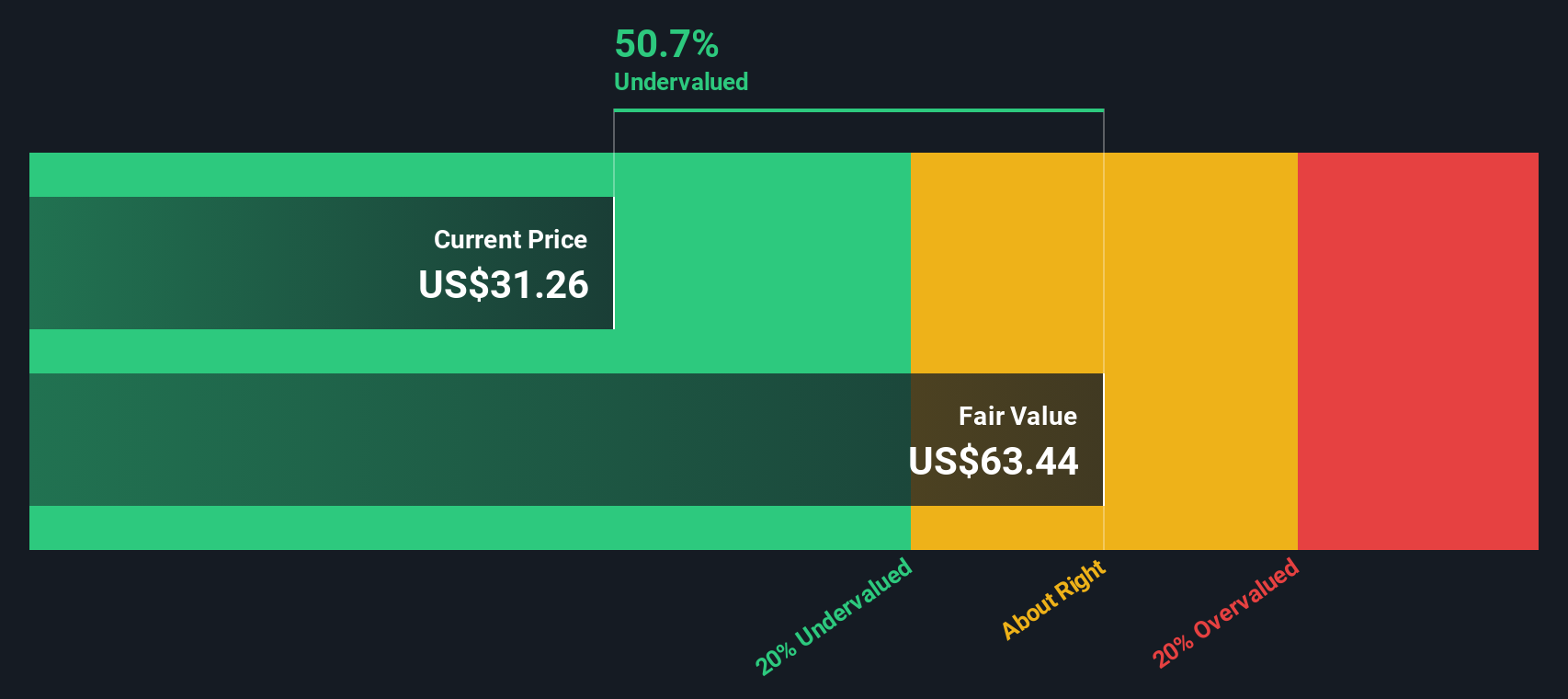

El modelo de flujo de caja descontado (DCF) consiste en estimar los flujos de caja futuros de una empresa y, a continuación, descontar esas cifras a su valor actual. Esto permite a los inversores calcular el valor actual de una empresa en función de su capacidad para generar efectivo en los próximos años.

Para Enterprise Products Partners, el flujo de caja libre actual en los últimos doce meses es de 4.950 millones de dólares. Los analistas ofrecen proyecciones para los próximos cinco años, que muestran un crecimiento constante, y se espera que el flujo de caja libre alcance los 7.220 millones de dólares en 2029. Más allá de ese plazo, se extrapolan estimaciones de crecimiento adicionales utilizando hipótesis justas, que elevan el Flujo de Caja Libre proyectado para 2035 a 7.640 millones de dólares. Todas las previsiones se basan en dólares, la moneda de presentación de la empresa.

Según el modelo DCF, estas proyecciones de flujo de caja dan como resultado un valor intrínseco estimado de 63,38 dólares por acción. Actualmente, la acción cotiza aproximadamente a la mitad de ese nivel de precios, lo que la infravalora en un 50,7%. Esta importante diferencia implica que, si se cumplen estas previsiones, los inversores a largo plazo podrían obtener importantes beneficios.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Enterprise Products Partners está infravalorada en un 50,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

Enfoque 2: Precio de Enterprise Products Partners frente a beneficios

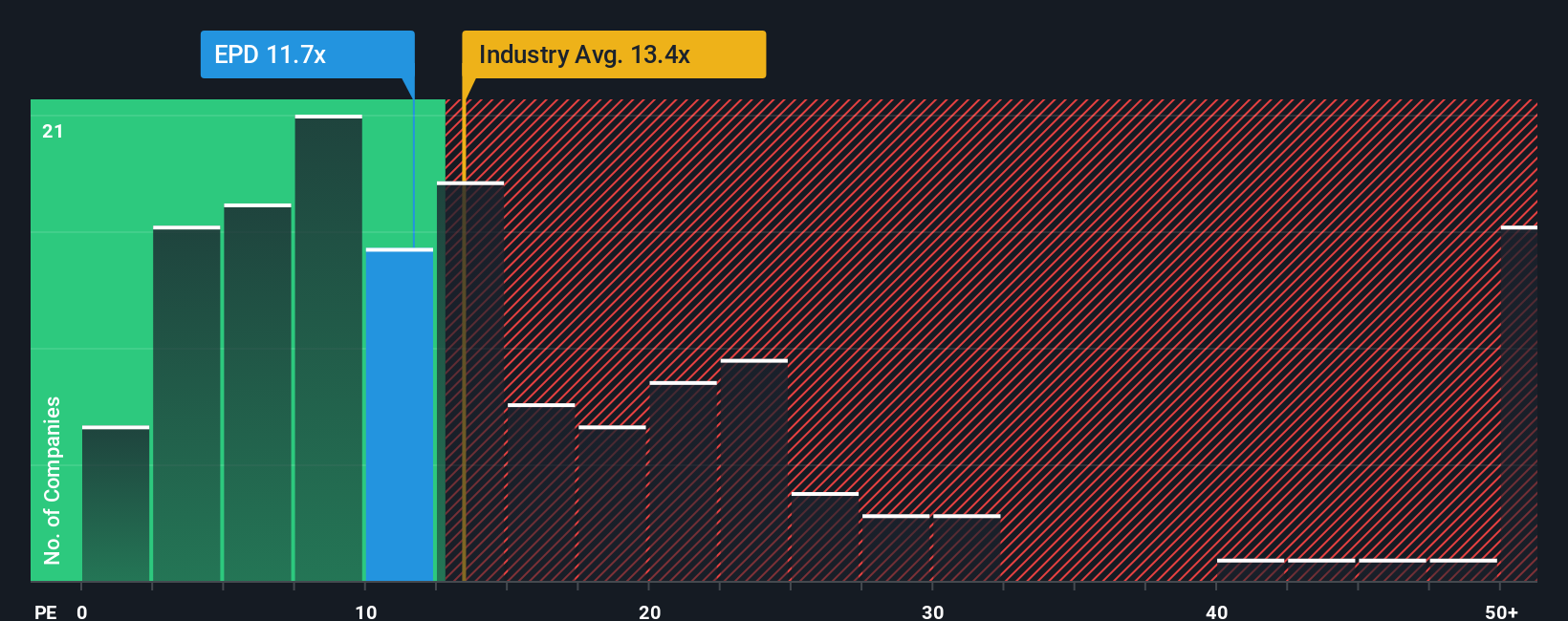

En el caso de empresas rentables como Enterprise Products Partners, el ratio Precio/Ganancias (PE) suele ser la métrica de valoración a la que se recurre. Este ratio indica a los inversores cuánto están pagando por cada dólar de beneficios, lo que lo convierte en una forma sencilla pero eficaz de comparar el valor de empresas similares.

Lo que se considera un PER "normal" o "justo" puede variar mucho en función de las perspectivas de crecimiento y el perfil de riesgo de una empresa. Las empresas con mejores perspectivas o menos riesgos tienden a tener ratios PE más elevados, mientras que las de crecimiento más lento o con mayor incertidumbre suelen cotizar a múltiplos más bajos.

Actualmente, Enterprise Products Partners cotiza a un ratio PE de 11,6 veces. Se trata de un valor significativamente inferior tanto a la media del sector del petróleo y el gas (13,1 veces) como a la media del grupo (18,9 veces). Sólo por estas comparaciones, la acción puede parecer barata.

Sin embargo, el "Fair Ratio" patentado por Simply Wall St ofrece una perspectiva más nítida. Este índice de referencia se adapta a cada empresa modelando el crecimiento de los beneficios, la dinámica del sector, los márgenes de beneficio, el tamaño y los riesgos, lo que da lugar a un ratio PE que es exclusivamente justo para la empresa en cuestión. Esa capa añadida lo hace más útil que las medias sectoriales o de pares, que no siempre tienen en cuenta las fortalezas y vulnerabilidades únicas.

En este caso, el Ratio Justo para Enterprise Products Partners es de 18,9 veces, muy por encima de su múltiplo real de 11,6 veces. La diferencia sugiere que existe un margen considerable de infravaloración cuando se tienen en cuenta la salud financiera y el perfil de riesgo de la empresa.

Resultado: INFRAVALORACIÓN

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Enterprise Products Partners

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su visión personal de una empresa, que conecta la historia que usted cree, incluidos su crecimiento futuro, sus riesgos y sus cualidades únicas, con su propia previsión y su valor razonable. Las narrativas hacen que la inversión sea más intuitiva, ya que le ayudan a traducir los acontecimientos y las ideas que ve en las noticias en perspectivas financieras tangibles, lo que le permite estimar realmente el valor de una empresa basándose en su perspectiva, en lugar de basarse únicamente en modelos o medias convencionales.

Las Narrativas están disponibles para todos los inversores en la página de la Comunidad de Simply Wall St, donde millones de personas comparten sus propias opiniones y proyecciones. Con las Narrativas, puede comparar fácilmente su estimación del valor razonable con el precio actual de la acción, lo que hace que las decisiones de compra o venta sean más claras y personales. ¿Y lo mejor? Las Narrativas son dinámicas y se actualizan automáticamente a medida que surgen novedades, como noticias de última hora o nuevos resultados de beneficios. Por ejemplo, mientras que algunos inversores proyectan actualmente un valor razonable para Enterprise Products Partners de 40,00 dólares (lo que refleja un optimismo alcista sobre el crecimiento de las exportaciones), otros lo sitúan tan bajo como 32,00 dólares (citando la deuda o la volatilidad del mercado). Las narrativas te permiten elegir tu propio camino basado en pruebas y actuar con confianza.

¿Crees que hay algo más en la historia de Enterprise Products Partners? Cree su propia narrativa para darla a conocer a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Enterprise Products Partners puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:EPD

Advertisement