Advertisement

Al mercado aún no le gusta lo que ve de las ganancias de Devon Energy Corporation (NYSE:DVN)

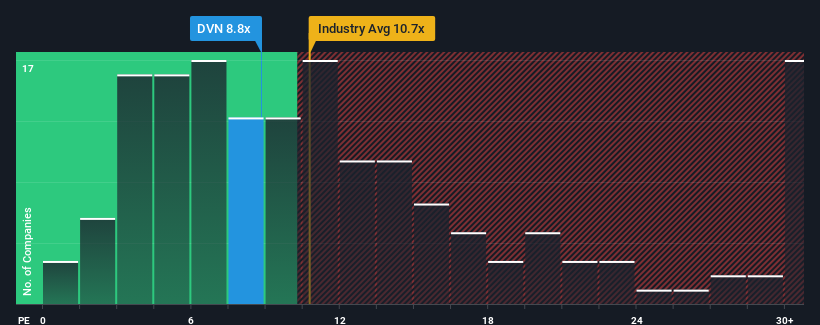

Cuando cerca de la mitad de las empresas de Estados Unidos tienen ratios precio/beneficio (o "PER") superiores a 17x, puede considerar Devon Energy Corporation(NYSE:DVN) como una inversión atractiva con su ratio PER de 8,8x. Aunque no es prudente tomar el PER al pie de la letra, ya que puede haber una explicación de por qué es limitado.

Con unos beneficios que están retrocediendo más que los del mercado últimamente, Devon Energy se ha mostrado muy floja. El PER es probablemente bajo porque los inversores piensan que este pobre comportamiento de los beneficios no va a mejorar en absoluto. Si aún creen en el negocio, preferirían que la empresa no estuviera sangrando beneficios. Si no es así, es probable que a los actuales accionistas les cueste entusiasmarse con la evolución futura de la cotización.

Vea nuestro último análisis de Devon Energy

¿Coincide el crecimiento con el bajo PER?

La única ocasión en la que uno se sentiría realmente cómodo viendo un PER tan bajo como el de Devon Energy es cuando el crecimiento de la empresa va camino de quedarse rezagado con respecto al mercado.

Echando la vista atrás, el crecimiento de los beneficios por acción de la empresa el año pasado no fue algo que entusiasmara, ya que registró un decepcionante descenso del 43%. Al menos, el BPA ha conseguido no retroceder completamente desde hace tres años en conjunto, gracias al anterior periodo de crecimiento. En consecuencia, los accionistas probablemente no habrían quedado demasiado satisfechos con las inestables tasas de crecimiento a medio plazo.

Pasando al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los beneficios deberían crecer un 1,3% anual en los próximos tres años. Esto se perfila como un crecimiento materialmente inferior al 10,0% anual previsto para el mercado en general.

Con esta información, podemos ver por qué Devon Energy cotiza a un PER inferior al del mercado. Parece que la mayoría de los inversores esperan ver un crecimiento futuro limitado y sólo están dispuestos a pagar una cantidad reducida por la acción.

La última palabra

Por lo general, nuestra preferencia es limitar el uso de la relación precio/beneficios a establecer lo que piensa el mercado sobre la salud general de una empresa.

Como sospechábamos, nuestro examen de las previsiones de los analistas de Devon Energy reveló que sus perspectivas de beneficios inferiores están contribuyendo a su bajo PER. En estos momentos, los accionistas aceptan el bajo PER, ya que admiten que los beneficios futuros probablemente no depararán sorpresas agradables. En estas circunstancias, es difícil que la cotización suba con fuerza en un futuro próximo.

Además, también debería conocer estas 4 señales de advertencia que hemos detectado en Devon Energy (incluida 1 que es significativa).

Si estos riesgos le hacen reconsiderar su opinión sobre Devon Energy, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay por ahí.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Devon Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DVN

Advertisement