Advertisement

¿Sigue siendo atractiva la valoración de Chevron en medio de ganancias constantes e inversiones en energías limpias?

Simply Wall St

Revisado por Bailey Pemberton

- Si alguna vez se ha preguntado si las acciones de Chevron son realmente una ganga o si se trata simplemente de una ola de exageración en el sector energético, está en el lugar adecuado.

- Ciertamente, el movimiento reciente de la acción ha sido estable, con una rentabilidad de -0,5% en la última semana y una ganancia del 4,6% en lo que va de año. Estas cifras suelen atraer la atención de los inversores centrados en el valor.

- No ha habido noticias dramáticas que hayan sacudido a Chevron últimamente, pero la empresa ha seguido acaparando titulares por sus inversiones en curso en iniciativas de energía más limpia, así como actualizaciones sobre importantes proyectos internacionales. Estos acontecimientos añaden un contexto importante al rendimiento reciente de la acción y a su percepción en el mercado.

- En estos momentos, Chevron obtiene una puntuación de 2 sobre 6 en nuestras comprobaciones de valoración. Esto significa que está infravalorada en un par de áreas clave. A continuación desglosaremos lo que esto significa, lo compararemos con los métodos de valoración estándar y terminaremos con un enfoque más inteligente para entender el valor que podría sorprenderle.

Chevron obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

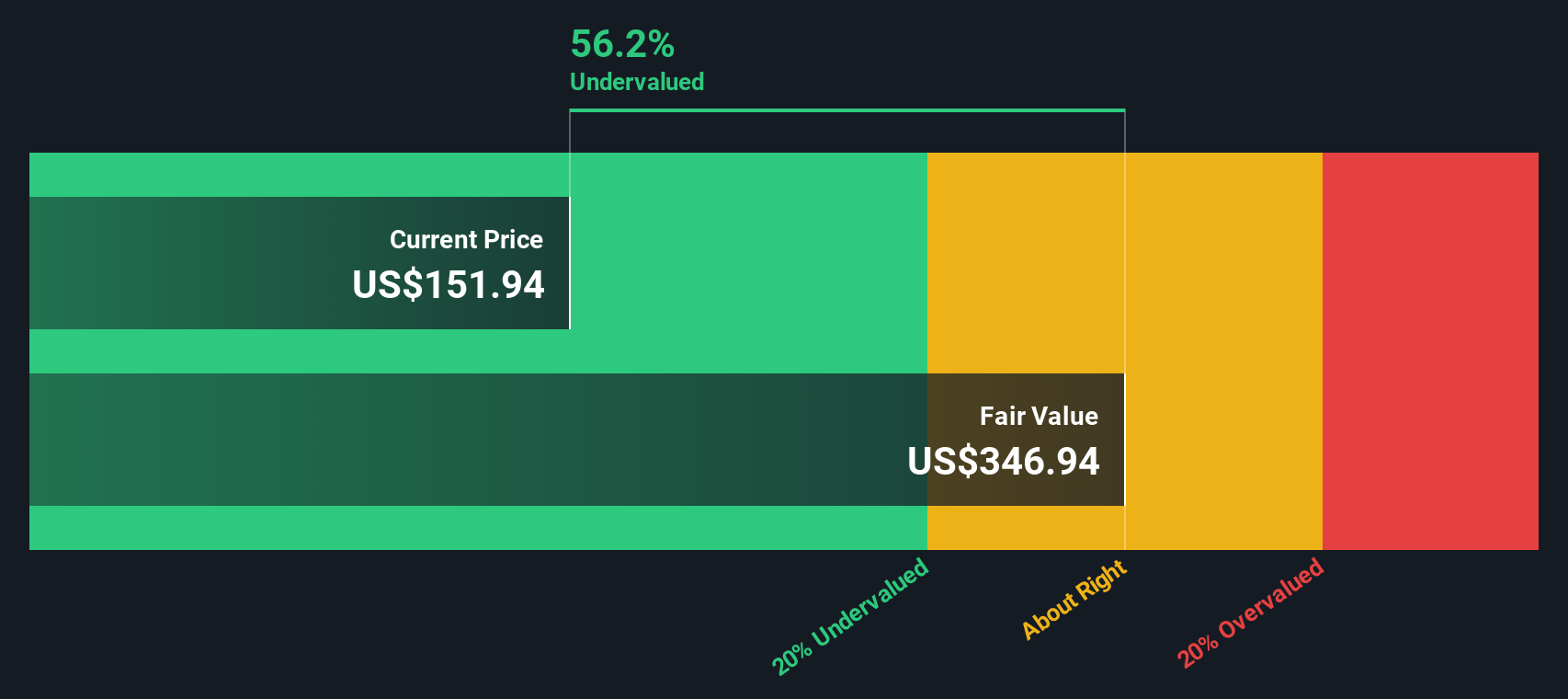

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Chevron

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. En el caso de Chevron, esto implica revisar los 16.300 millones de dólares de flujo de caja libre (FCF) que generó recientemente y prever cuánto efectivo podría producir la empresa para los accionistas en los próximos años.

Las estimaciones de los analistas sugieren que el FCF anual de Chevron crecerá de forma constante hasta alcanzar los 27.200 millones de dólares en 2029. Mirando más allá, Simply Wall St extrapola las proyecciones más allá del horizonte de los analistas, esperando que el FCF alcance casi los 31.500 millones de dólares en 2035. Estas proyecciones tienen en cuenta tanto las expectativas del sector como las iniciativas en curso de Chevron en materia de energías más limpias y empresas globales.

Tras descontar estos flujos de caja a su valor actual en dólares, el modelo calcula el valor razonable de Chevron en 319,95 dólares por acción. Dado que las acciones de Chevron cotizan actualmente a un precio aproximadamente un 52,1% inferior a este valor intrínseco, el modelo DCF sugiere que la acción está significativamente infravalorada a los niveles actuales.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Chevron está infravalorada en un 52,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 840 valores infravalorados en función de los flujos de caja.

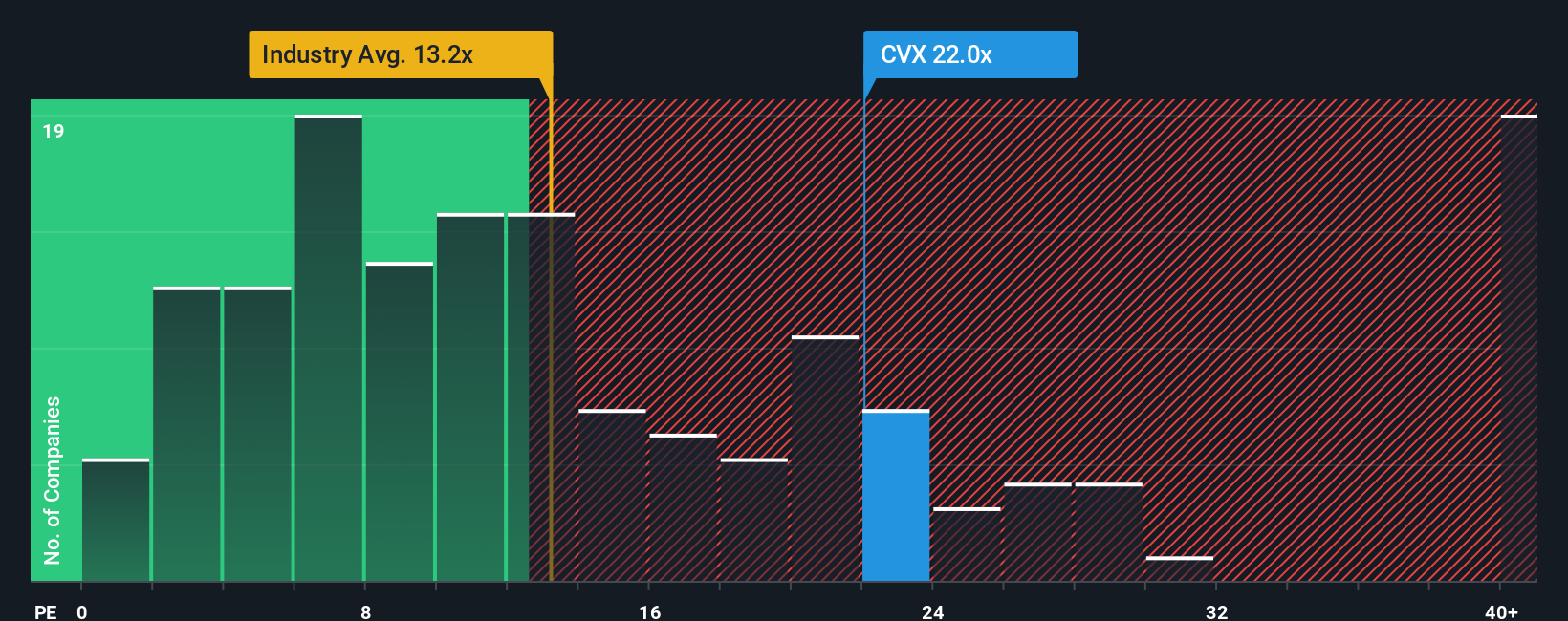

Enfoque 2: Precio de Chevron frente a beneficios

La relación precio/beneficios (PE) se utiliza ampliamente para valorar empresas rentables como Chevron, ya que proporciona a los inversores una idea rápida de cuánto están pagando por cada dólar de beneficios. Este múltiplo es especialmente útil para comparar empresas del mismo sector, ya que equilibra los efectos de los distintos niveles de beneficios.

Determinar cuál debe ser un ratio PE "normal" o "justo" depende de las expectativas de crecimiento futuro y del riesgo percibido asociado a esos beneficios. Las empresas con grandes perspectivas de crecimiento o menor riesgo suelen tener un PE más alto, mientras que las de crecimiento limitado o mayor riesgo tienden a cotizar con multiplicadores más bajos.

Chevron cotiza actualmente a un PER de 24,4 veces, notablemente superior a la media del sector del petróleo y el gas (12,7 veces) y a la media de sus homólogas (20,0 veces). A primera vista, esto podría sugerir que la acción está cara en comparación con su sector.

Sin embargo, Simply Wall St presenta el "Fair Ratio", una métrica propia que va más allá de las medias brutas. Ajusta los factores específicos de Chevron, como el crecimiento de los beneficios, los márgenes de beneficio, la capitalización bursátil y el riesgo operativo. Para Chevron, el Ratio Justo se calcula en 23,5 veces, justo por debajo de su PER actual. Este enfoque personalizado da lugar a una estimación más meditada que la simple comparación con sus homólogos o con la media del sector, que podría pasar por alto los puntos fuertes o los riesgos exclusivos del negocio de Chevron.

Con el PE real de Chevron y el Ratio Justo casi alineados, la acción parece estar en lo cierto en esta métrica crucial.

Resultado: CASI CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Chevron

Anteriormente, mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es una historia que usted construye en torno al futuro de una empresa combinando sus creencias sobre su negocio, los cambios del sector y las perspectivas financieras para crear su propia estimación del valor razonable y las perspectivas. Las narrativas le ayudan a conectar la historia de Chevron (como su apuesta por costes más bajos, energía más limpia y excelencia operativa) con una previsión financiera y, a continuación, con un valor razonable que refleje su visión personal de la empresa.

En la plataforma Simply Wall St, las Narrativas son una herramienta sencilla y guiada que utilizan millones de inversores en la página de la Comunidad y que facilita poner a prueba su propia perspectiva o ver lo que creen los demás. Al actualizarse en tiempo real a medida que llegan nuevas noticias o beneficios, las Narrativas le ayudan a comprobar cómo se compara su punto de vista con el precio de mercado y a decidir si es el momento adecuado para comprar, mantener o vender.

Por ejemplo, una narrativa sobre Chevron podría centrarse en el auge de la producción, las grandes adquisiciones y la fuerte expansión de los márgenes, lo que llevaría a un precio objetivo alcista de 197,0 dólares. Otra narrativa, cautelosa ante los riesgos de la transición energética y los contratiempos de los proyectos, selecciona un objetivo más cauto de 124,0 dólares. Las narrativas son una forma accesible de trasladar sus convicciones a estimaciones concretas en tiempo real, lo que le permite tomar las riendas de sus decisiones de inversión.

¿Crees que hay algo más en la historia de Chevron? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Chevron puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CVX

Advertisement