El crecimiento benigno de Western Union Company (NYSE:WU) apuntala el precio de sus acciones

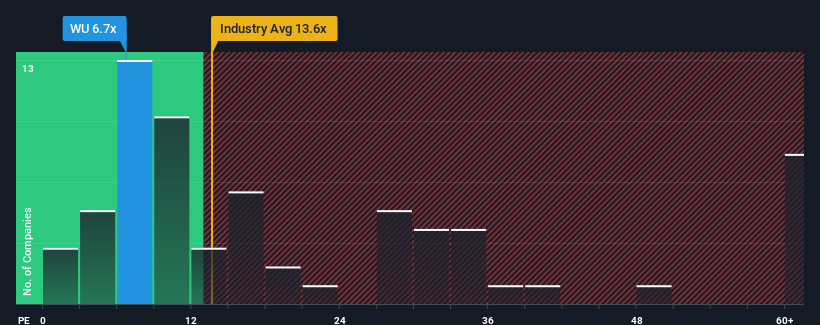

Con una relación precio/beneficios (o "PER") de 6,7 veces, The Western Union Company(NYSE:WU) puede estar enviando señales muy alcistas en estos momentos, dado que casi la mitad de las empresas de Estados Unidos tienen PER superiores a 17 veces e incluso los PER superiores a 32 veces no son inusuales. Aunque no es prudente tomarse el PER al pie de la letra, ya que puede haber una explicación de por qué es tan limitado.

Los últimos tiempos no han sido ventajosos para Western Union, ya que sus beneficios han caído más rápido que los de la mayoría de las demás empresas. El PER es probablemente bajo porque los inversores piensan que este pobre comportamiento de los beneficios no va a mejorar en absoluto. Si todavía le gusta la empresa, querrá que su trayectoria de beneficios cambie antes de tomar ninguna decisión. Si no es así, los accionistas existentes probablemente tendrán dificultades para entusiasmarse con la futura dirección del precio de las acciones.

Consulte nuestro último análisis de Western Union

¿Qué nos dicen las métricas de crecimiento sobre el bajo PER?

El único momento en el que uno se sentiría realmente cómodo viendo un PER tan bajo como el de Western Union es cuando el crecimiento de la compañía está en camino de quedarse decididamente rezagado con respecto al mercado.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 16% en los resultados de la empresa. Desgraciadamente, eso la ha devuelto al punto de partida hace tres años, con un crecimiento del BPA prácticamente inexistente en general durante ese tiempo. Por lo tanto, es justo decir que el crecimiento de las ganancias ha sido inconsistente recientemente para la compañía.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los beneficios deberían crecer un 4,2% cada año durante los próximos tres años. Dado que se prevé que el mercado registre un crecimiento del 9,9% anual, la empresa se posiciona para un resultado de beneficios más débil.

En vista de ello, es comprensible que el PER de Western Union se sitúe por debajo de la mayoría de las demás empresas. Al parecer, muchos accionistas no se sentían cómodos aguantando mientras la empresa vislumbra un futuro potencialmente menos próspero.

¿Qué podemos aprender del PER de Western Union?

Se argumenta que la relación precio/beneficios es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Hemos comprobado que Western Union mantiene su bajo PER debido a que sus previsiones de crecimiento son inferiores a las del mercado en general, como cabía esperar. En estos momentos, los accionistas aceptan el bajo PER porque admiten que los beneficios futuros probablemente no depararán sorpresas agradables. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para el precio de la acción en torno a estos niveles.

Además, también debería conocer esta 1 señal de advertencia que hemos detectado en Western Union.

Por supuesto, puede que encuentre una inversión fantástica echando un vistazo a algunos buenos candidatos. Así que eche un vistazo a esta lista gratuita de empresas con un sólido historial de crecimiento, que cotizan con un PER bajo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Western Union puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.