Las acciones de Toast, Inc. (NYSE:TOST) se disparan un 27%, pero muchos siguen ignorando a la empresa

Las acciones de Toast, Inc.(NYSE:TOST) han continuado su reciente impulso con una ganancia del 27% sólo en el último mes. A pesar de la última subida, la rentabilidad anual de la acción del 8,4% no es tan impresionante.

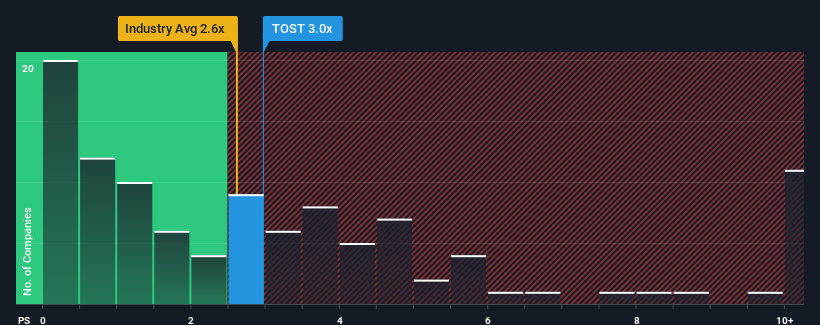

A pesar del firme rebote en el precio, todavía no habría muchos que pensaran que la relación precio/ventas (o "P/S") de Toast de 3x es digna de mención cuando la mediana de P/S en el sector financiero diversificado de Estados Unidos es similar, en torno a 2,6x. Sin embargo, no es prudente ignorar la relación precio/ventas sin más, ya que los inversores pueden estar pasando por alto una oportunidad clara o un error costoso.

Consulte nuestro último análisis de Toast

¿Cómo es el rendimiento reciente de Toast?

Con un crecimiento de los ingresos superior al de la mayoría de las empresas en los últimos tiempos, Toast lo ha estado haciendo relativamente bien. Tal vez el mercado esté esperando que este nivel de rendimiento disminuya, evitando que el PER se dispare. Si le gusta la empresa, esperaría que no fuera así, para poder comprar acciones mientras no esté tan favorecida.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre Toast.¿Se prevé un crecimiento de los ingresos de Toast?

El ratio P/S de Toast sería el típico para una empresa de la que sólo se espera un crecimiento moderado y, lo que es más importante, un comportamiento en línea con el sector.

Retrospectivamente, el año pasado la empresa registró un aumento excepcional del 42% en sus ingresos. Espectacularmente, el crecimiento de los ingresos a tres años se ha disparado en varios órdenes de magnitud, gracias en parte a los últimos 12 meses de crecimiento de los ingresos. Por consiguiente, los accionistas habrían estado encantados con estas tasas de crecimiento de los ingresos a medio plazo.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los ingresos crecerán un 22% anual en los próximos tres años. Dado que se prevé que el sector sólo crezca un 9,3% cada año, la empresa está en condiciones de obtener unos ingresos más elevados.

Teniendo esto en cuenta, nos parece intrigante que el PER de Toast esté muy cerca de sus homólogos del sector. Puede ser que la mayoría de los inversores no estén convencidos de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

¿Qué podemos aprender de la PER de Toast?

Las acciones de Toast han cobrado un gran impulso últimamente, lo que ha situado su PER al mismo nivel que el resto del sector. Diríamos que el poder de la relación precio/ventas no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

A pesar de las atractivas cifras de crecimiento de los ingresos, que superan a las del sector, la relación precio/ventas de Toast no es la que cabría esperar. Cuando vemos una fuerte previsión de ingresos, con un crecimiento superior al del sector, sólo podemos suponer que la posible incertidumbre en torno a estas cifras es lo que podría estar ejerciendo una ligera presión sobre el ratio P/S. Esta incertidumbre parece reflejarse en el precio de la acción que, aunque estable, podría ser más alto dadas las previsiones de ingresos.

¿Y qué hay de otros riesgos? Todas las empresas los tienen, y hemos detectado 2 señales de advertencia para Toast que debería conocer.

Si no está seguro de la solidez del negocio de Toast, por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Toast puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.