Advertisement

3 valores estadounidenses favoritos de los expertos con un crecimiento de ingresos de al menos el 16

Simply Wall St

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense experimenta rentabilidades dispares en medio de una temporada de resultados en la que el índice Nasdaq Composite ha subido durante cinco sesiones consecutivas, los inversores observan con atención las empresas con un sólido potencial de crecimiento y una participación significativa en su capital. En este contexto, los valores que muestran un crecimiento de los ingresos de al menos el 16% y una elevada participación de inversores internos pueden presentar oportunidades interesantes, ya que a menudo indican la confianza de las personas más cercanas a las operaciones y la dirección estratégica de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 41.9% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.6% | 26% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.4% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 33.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.7% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.9% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Carlyle Group (NasdaqGS:CG) | 29.5% | 22% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

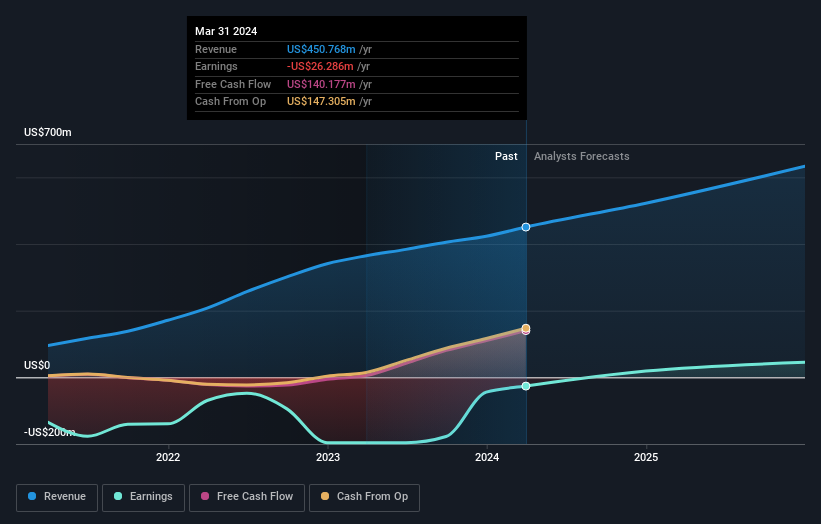

Westrock Coffee (NasdaqGM:WEST)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Westrock Coffee Company, LLC opera como proveedor integrado de café, té, sabores, extractos y soluciones de ingredientes tanto en Estados Unidos como a nivel internacional con una capitalización de mercado de aproximadamente 620,89 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa son Beverage Solutions, que genera 673,25 millones de dólares, y Sustainable Sourcing & Traceability, que aporta 168,53 millones de dólares.

Posesión de información privilegiada: 13.7%

Previsión de crecimiento de los ingresos: 16,9% anual

Se prevé que Westrock Coffee alcance la rentabilidad en tres años, con un crecimiento de los ingresos del 16,9% anual, por encima de la media del mercado estadounidense. A pesar del reciente descenso de las ventas trimestrales a 208,39 millones de dólares y de las continuas pérdidas netas, los beneficios han crecido significativamente en cinco años. Los analistas esperan un aumento sustancial de la cotización del 74,8%. Sin embargo, la reciente actividad de información privilegiada muestra más ventas que compras, y la empresa tiene menos de un año de liquidez.

- Sumérjase aquí en los detalles de Westrock Coffee con nuestro exhaustivo informe de previsiones de crecimiento.

- A la luz de nuestro reciente informe de valoración, parece posible que Westrock Coffee esté cotizando por debajo de su valor estimado.

Loar Holdings (NYSE:LOAR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Loar Holdings Inc. diseña, fabrica y comercializa componentes aeroespaciales y de defensa para aeronaves y sistemas a nivel mundial, con una capitalización de mercado de 7.160 millones de dólares.

Operaciones: El segmento de ingresos de la empresa incluye Aeroespacial y Defensa, generando 358,10 millones de dólares.

Participación: 23,9%.

Previsión de crecimiento de los ingresos: 17,1% anual.

Loar Holdings está experimentando un importante crecimiento de los beneficios, previsto en un 64% anual, superando al mercado estadounidense. A pesar de un bajo rendimiento futuro de los fondos propios del 8,4%, se prevé que sus ingresos crezcan un 17,1% anual, superando el ritmo del mercado en general. Recientemente incorporada a los principales índices y tras obtener un préstamo de 360 millones de dólares para adquisiciones y fines corporativos, Loar Holdings ha elevado sus previsiones de ventas anuales a entre 374 y 378 millones de dólares.

- Obtenga una perspectiva en profundidad del rendimiento de Loar Holdings leyendo nuestro informe de estimaciones de analistas aquí.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Loar Holdings podría ser demasiado optimista.

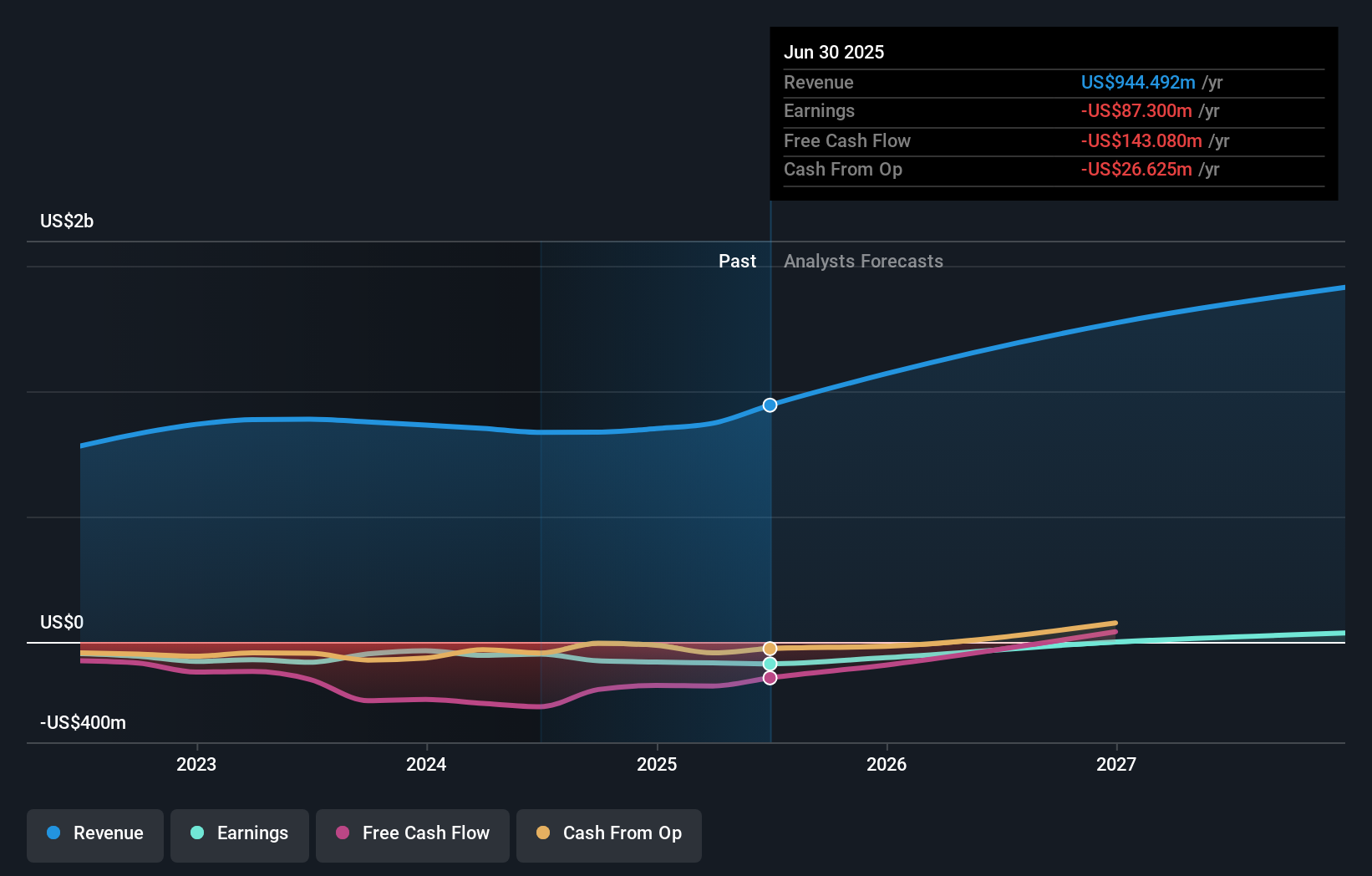

MoneyLion (NYSE:ML)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: MoneyLion Inc. es una empresa de tecnología financiera que ofrece productos personalizados y contenido financiero para los consumidores estadounidenses, con una capitalización de mercado de aproximadamente 514,97 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de procesamiento de datos, que generó 475,07 millones de dólares.

Titularidad de información privilegiada: 19.3%

Previsión de crecimiento de los ingresos: 19,3% anual.

Se prevé que los beneficios de MoneyLion crezcan significativamente, un 84% anual, superando la tasa de crecimiento del mercado estadounidense. A pesar de la dilución de los accionistas en el pasado, la confianza de los inversores es evidente, con importantes compras y ninguna venta significativa en los últimos meses. Recientemente, la empresa ha vuelto a ser rentable, con un beneficio neto de 3,14 millones de dólares en el segundo trimestre de 2024, frente a las pérdidas anteriores. Además, MoneyLion anunció un programa de recompra de acciones por valor de hasta 20 millones de dólares, lo que indica una sólida gestión del flujo de caja.

- Obtenga información detallada sobre nuestro análisis de las acciones de MoneyLion en este informe de crecimiento.

- Nuestro informe de valoración indica que MoneyLion podría estar sobrevalorada.

Resumiendo

- Haga clic aquí para acceder a nuestro índice completo de 184 empresas de EE.UU. de rápido crecimiento con un alto nivel de participación interna.

- ¿Forman estas empresas parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si MoneyLion puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ML

Advertisement