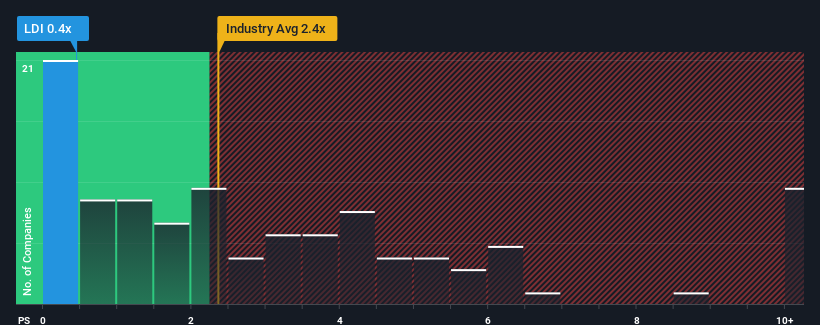

Con una relación precio/ventas (o "P/S") de 0,4x loanDepot, Inc.(NYSE:LDI) puede estar enviando señales alcistas en estos momentos, dado que casi la mitad de todas las empresas financieras diversificadas de Estados Unidos tienen relaciones P/S superiores a 2,4x e incluso P/S superiores a 5x no son inusuales. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el reducido P/S.

Vea nuestro último análisis de loanDepot

Cómo le ha ido a loanDepot

loanDepot podría estar haciéndolo mejor, ya que sus ingresos han estado retrocediendo últimamente, mientras que la mayoría de las demás empresas han estado experimentando un crecimiento positivo de los ingresos. Parece que muchos esperan que persista el bajo rendimiento de los ingresos, lo que ha reprimido el ratio P/S. Si todavía te gusta la empresa, esperas que no sea así para poder comprar algunas acciones mientras está en baja.

¿Quiere saber qué opinan los analistas sobre el futuro de loanDepot en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

Para justificar su ratio P/S, loanDepot necesitaría producir un crecimiento lento que esté por detrás del sector.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 6,6%. Esto significa que también se ha producido una caída de los ingresos a largo plazo, ya que los ingresos han descendido un 79% en total en los últimos tres años. Por lo tanto, es justo decir que el crecimiento de los ingresos en los últimos tiempos no ha sido deseable para la empresa.

Pasando al futuro, las estimaciones de los cinco analistas que cubren la empresa sugieren que los ingresos deberían crecer un 17% anual en los próximos tres años. Mientras tanto, se prevé que el resto del sector sólo crezca un 6,2% cada año, lo que resulta notablemente menos atractivo.

Teniendo esto en cuenta, nos parece intrigante que el PER de loanDepot se sitúe por detrás de la mayoría de sus homólogos del sector. Parece que la mayoría de los inversores no están convencidos en absoluto de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

La conclusión sobre la P/S de loanDepot

Se argumenta que la relación precio-ventas es una medida inferior de valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Un vistazo a los ingresos de loanDepot revela que, a pesar de las brillantes previsiones de crecimiento futuro, su P/S es mucho menor de lo que cabría esperar. La razón de este bajo PER podría encontrarse en los riesgos que el mercado está valorando. Parece que el mercado podría estar anticipando la inestabilidad de los ingresos, ya que estas condiciones normalmente deberían impulsar el precio de la acción.

¿Y qué hay de otros riesgos? Todas las empresas los tienen, y hemos detectado 1 señal de advertencia para loanDepot que debería conocer.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si loanDepot puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.