Advertisement

¿Es demasiado tarde para considerar a BNY Mellon tras su subida del 47% en lo que va de año?

Simply Wall St

Revisado por Bailey Pemberton

- Si se pregunta si Bank of New York Mellon sigue siendo un buen valor tras su gran racha, no está solo. Esto es exactamente lo que vamos a desentrañar.

- El valor ha subido un 2,3% en la última semana, un 5,5% en el último mes y un sorprendente 47,2% en lo que va de año, un 42,9% a 1 año, un 178,6% a 3 años y un 218,3% a 5 años. Esto plantea naturalmente la cuestión de cuánto recorrido al alza podría quedar.

- Los últimos titulares se han centrado en cómo los grandes bancos de custodia, como BNY Mellon, se están beneficiando de la subida de los tipos de interés, que eleva los ingresos netos por intereses, y de la creciente demanda institucional de una gestión de activos más sofisticada, especialmente en áreas como los ETF y las inversiones alternativas. Al mismo tiempo, los debates reguladores en curso sobre los requisitos de capital para las grandes instituciones financieras han mantenido la percepción del riesgo y los múltiplos de valoración en el punto de mira.

- En nuestras comprobaciones, Bank of New York Mellon obtiene una puntuación de valoración de 3/6, lo que sugiere que parece infravalorado en algunas medidas, pero no en todas. A continuación repasaremos los diferentes enfoques de valoración, antes de terminar con una forma de pensar sobre el valor que puede ser incluso más poderosa que cualquier modelo individual.

Enfoque 1: Análisis del exceso de rentabilidad del Bank of New York Mellon

El modelo Excess Returns examina cuántos beneficios puede generar Bank of New York Mellon por encima de la rentabilidad que los inversores exigen por sus acciones. En lugar de centrarse únicamente en los beneficios a corto plazo, se pregunta si el banco puede ganar sistemáticamente más sobre su valor contable que sobre su coste de capital.

Desde este punto de vista, Bank of New York Mellon tiene un valor contable de 55,99 dólares por acción y se espera que genere un BPA estable de 8,54 dólares por acción, sobre la base de las estimaciones ponderadas de rentabilidad futura de los fondos propios de 9 analistas. Frente a un coste de los fondos propios de 6,05 dólares por acción, esto implica un exceso de rentabilidad de 2,49 dólares por acción, respaldado por una rentabilidad media de los fondos propios del 13,86%. Los analistas también esperan que el Valor Contable Estable aumente hasta 61,58 $ por acción, según las estimaciones de 8 analistas.

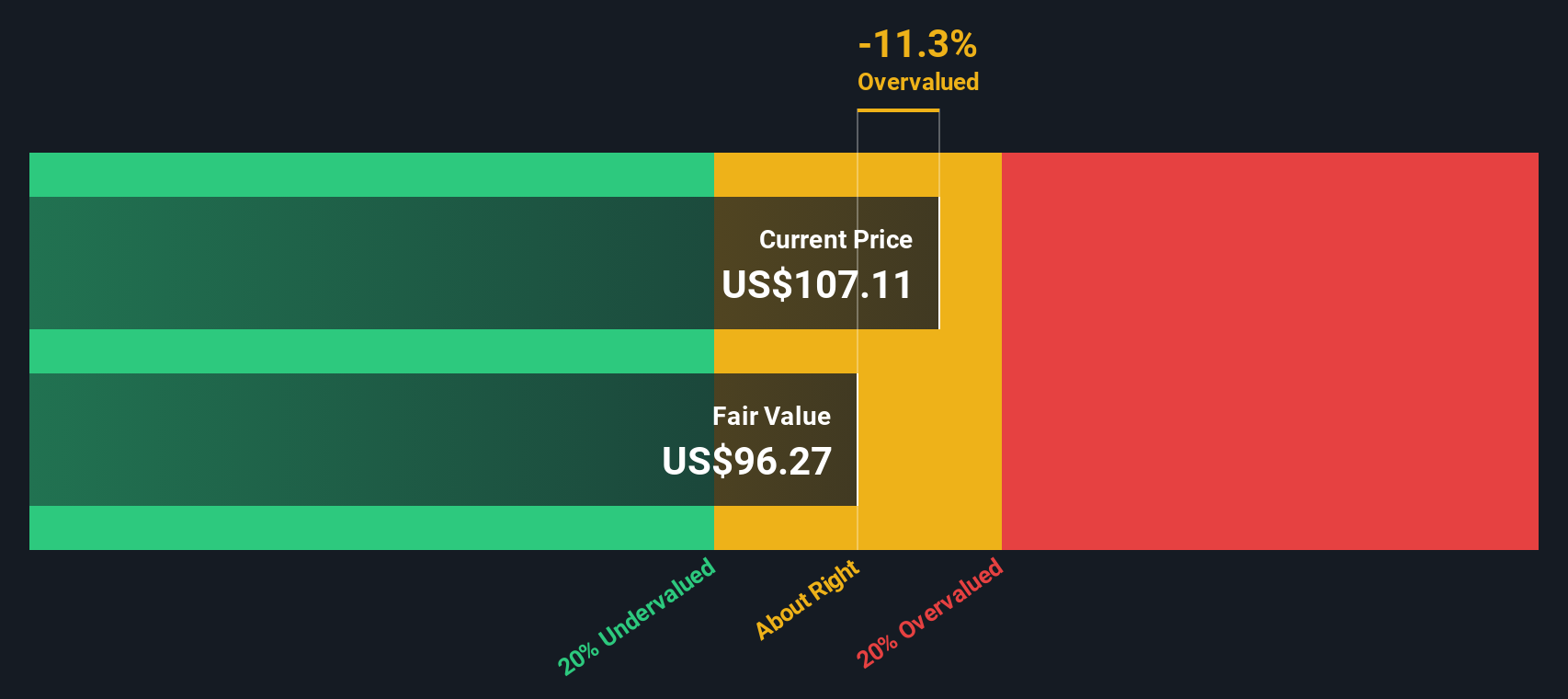

Si se aplican estos datos al marco de rentabilidad excesiva, se obtiene un valor intrínseco estimado de unos 99,57 dólares por acción. El modelo implica que la acción está aproximadamente un 14,4% sobrevalorada en relación con el precio de mercado actual. Este enfoque sugiere que las acciones están valorando más las buenas noticias de lo que los fundamentales justifican por ahora.

Resultado: SOBREVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Bank of New York Mellon podría estar sobrevalorado en un 14,4%. Descubra 914 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Bank of New York Mellon frente a beneficios

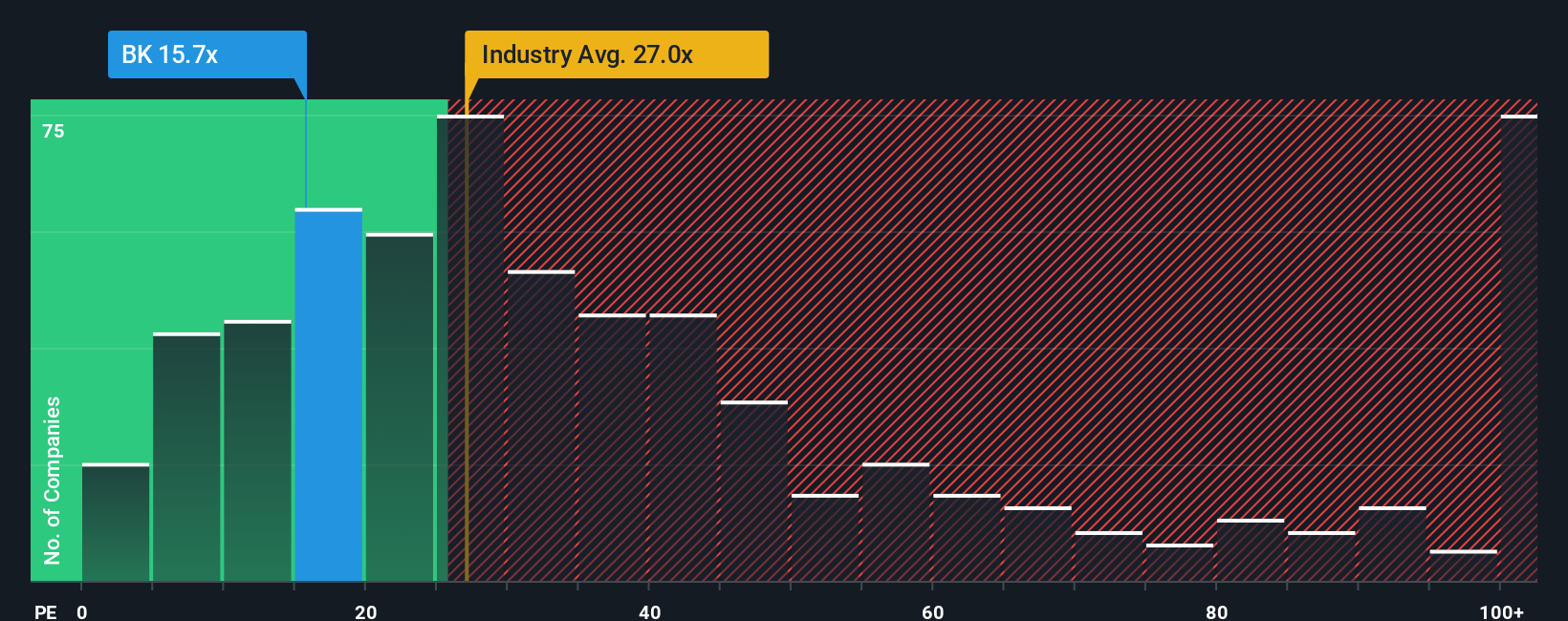

En el caso de una empresa rentable como Bank of New York Mellon, la relación precio/beneficios es una forma sencilla de medir cuánto están dispuestos a pagar los inversores por cada dólar de beneficios. Naturalmente, refleja tanto lo que el mercado espera para el crecimiento futuro como el riesgo que percibe en esos beneficios, con un mayor crecimiento y un menor riesgo percibido que suelen respaldar un múltiplo PE normal más alto.

Bank of New York Mellon cotiza actualmente a unas 15,86 veces sus beneficios, por debajo de la media del sector de los mercados de capitales, que se sitúa en torno a las 24,00 veces, y de la media de su grupo de referencia, que ronda las 29,10 veces. A primera vista, este descuento podría sugerir que el valor es barato, pero las comparaciones relativas por sí solas pueden ser engañosas. El Fair Ratio de Simply Wall St, de 16,17 veces, estima lo que debería ser un PER justificado dadas las perspectivas específicas de crecimiento de los beneficios, la rentabilidad, el perfil de riesgo, el posicionamiento del sector y la capitalización bursátil de Bank of New York Mellon.

Dado que el Ratio Justo está adaptado a la empresa, proporciona una visión más matizada que una simple comparación con el sector o con sus homólogos. Con un PER real de 15,86 veces, justo por debajo del Ratio Justo de 16,17 veces, las acciones parecen modestamente infravaloradas según esta métrica.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Bank of New York Mellon

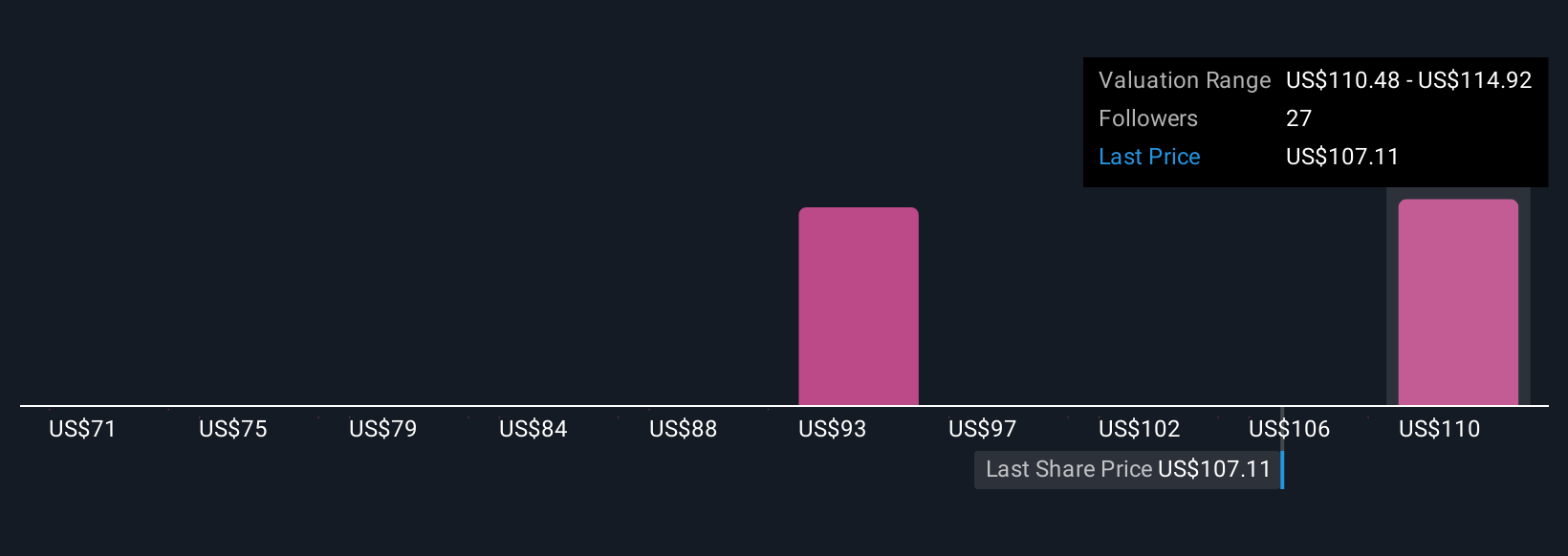

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de adjuntar su historia sobre Bank of New York Mellon a los números que hay detrás de su valor razonable. Una narrativa es su visión del futuro de la empresa, en la que explica cómo cree que evolucionarán los ingresos, los beneficios y los márgenes, y luego vincula esa historia a una previsión financiera y, a partir de ahí, a un valor razonable estimado. En la página Community de Simply Wall St, utilizada por millones de inversores, las narrativas son una herramienta fácil y accesible que le ayuda a comparar su valor razonable con el precio de mercado actual, y se actualizan dinámicamente a medida que llega nueva información, como noticias o beneficios. Por ejemplo, una narrativa del Bank of New York Mellon podría suponer que la expansión de los activos digitales y la recompra de acciones respaldan un valor razonable cercano a los 118 dólares por acción, mientras que una visión más prudente podría anclarse más cerca de los 85 dólares. Ver dónde se sitúan sus propias suposiciones entre esas perspectivas puede aclarar si cree que las acciones cotizan a un nivel atractivo en la actualidad.

¿Cree que hay algo más en la historia de Bank of New York Mellon? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bank of New York Mellon puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BK

Advertisement