La cotización de XP Inc. (NASDAQ:XP) subió un 26%, pero sus perspectivas de negocio también necesitan un impulso

Quienes posean acciones de XP Inc.(NASDAQ:XP) se sentirán aliviados de que la cotización haya repuntado un 26% en los últimos treinta días, pero necesita seguir avanzando para reparar el daño que ha causado recientemente a las carteras de los inversores. Desgraciadamente, las ganancias del último mes no han servido para enmendar las pérdidas del último año, en el que la acción ha perdido un 43%.

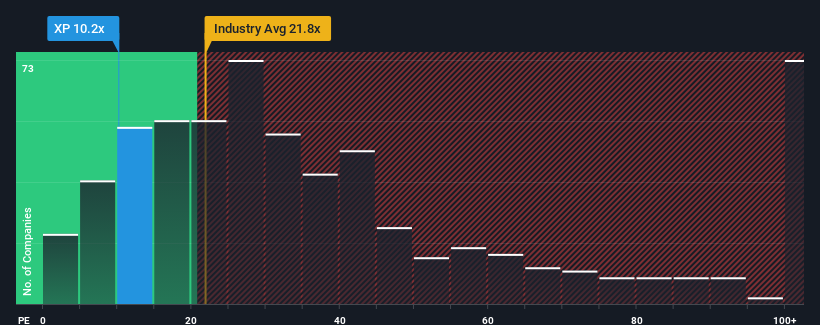

Aunque su precio ha subido, dado que aproximadamente la mitad de las empresas de Estados Unidos tienen ratios precio/beneficios (o "PER") superiores a 19x, aún puede considerar XP como una inversión atractiva con su PER de 10,2x. Sin embargo, el PER podría ser bajo por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Con un crecimiento de los beneficios superior al de la mayoría de las demás empresas en los últimos tiempos, XP lo ha estado haciendo relativamente bien. Una posibilidad es que el PER sea bajo porque los inversores piensan que este fuerte rendimiento de los beneficios podría ser menos impresionante en el futuro. Si no es así, los accionistas actuales tienen motivos para ser optimistas sobre la evolución futura de la cotización.

Consulte nuestro último análisis de XP

¿Qué nos dicen las métricas de crecimiento sobre el bajo PER?

Para justificar su PER, XP debería registrar un crecimiento lento, por debajo del mercado.

Si echamos la vista atrás, vemos que la empresa aumentó los beneficios por acción en un impresionante 19% el año pasado. Además, el BPA ha aumentado un 42% en conjunto desde hace tres años, gracias a los últimos 12 meses de crecimiento. En consecuencia, los accionistas probablemente habrían acogido con satisfacción esas tasas de crecimiento de los beneficios a medio plazo.

En cuanto a las perspectivas, el próximo año debería generar un crecimiento del 12%, según las estimaciones de los ocho analistas que siguen a la empresa. Como el mercado prevé un crecimiento del 15%, la empresa se posiciona para un resultado de beneficios más débil.

En vista de ello, es comprensible que el PER de XP se sitúe por debajo de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan ver un crecimiento futuro limitado y sólo están dispuestos a pagar una cantidad reducida por las acciones.

Lo más importante

A pesar de que las acciones de XP están ganando terreno, su PER sigue estando por debajo de la mayoría de las demás empresas. Utilizar únicamente la relación precio/beneficios para determinar si debe vender sus acciones no es sensato, aunque puede ser una guía práctica de las perspectivas futuras de la empresa.

Como sospechábamos, nuestro examen de las previsiones de los analistas de XP reveló que sus perspectivas de beneficios inferiores contribuyen a su bajo PER. En estos momentos, los inversores consideran que el potencial de mejora de los beneficios no es lo suficientemente grande como para justificar un PER más elevado. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para la cotización en torno a estos niveles.

Muchos otros factores de riesgo vitales pueden encontrarse en el balance de la empresa. Puede evaluar muchos de los principales riesgos a través de nuestro análisis de balancegratuito para XP con seis sencillas comprobaciones.

Es posible que encuentre una inversión mejor que XP. Si desea una selección de posibles candidatos, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si XP puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.