Victory Capital Holdings y otros 2 valores de crecimiento de EE.UU. con alta participación de información privilegiada

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense sigue marcando máximos históricos, impulsado por los buenos resultados de sectores como el tecnológico, los inversores observan con atención la dinámica del mercado y los fundamentales de las empresas. En este contexto, las empresas en crecimiento con una elevada participación de inversores internos pueden resultar especialmente atractivas, ya que una participación significativa suele ser señal de confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.7% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.2% |

| Celsius Holdings (NasdaqCM:CELH) | 10.5% | 21.5% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15% | 84.1% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 101.9% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

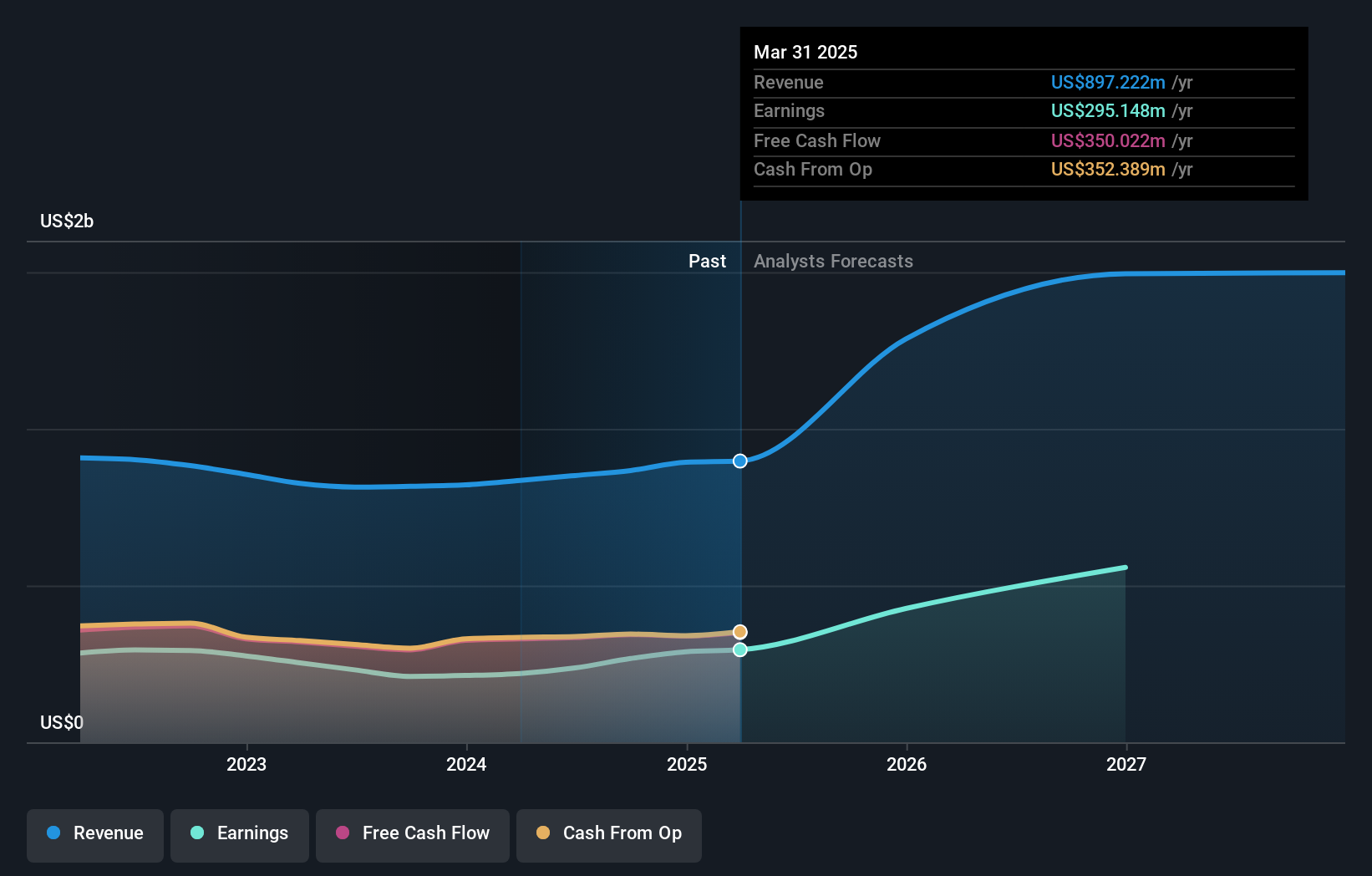

Victory Capital Holdings (NasdaqGS:VCTR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Victory Capital Holdings, Inc. es una empresa de gestión de activos que opera tanto en Estados Unidos como a escala internacional, con una capitalización bursátil de aproximadamente 3.140 millones de dólares.

Operaciones: La firma genera 835,57 millones de dólares en ingresos por la prestación de servicios y productos de gestión de inversiones.

Titularidad de información privilegiada: 12.1%

Previsión de crecimiento de los beneficios: 33,5% anual

Victory Capital Holdings, que destaca por su elevada participación en el capital, está preparada para un crecimiento sustancial, con una previsión de aumento significativo de los beneficios en los próximos tres años. Recientemente, la empresa se ha asegurado una alianza estratégica al integrar a Amundi US en sus operaciones, mejorando sus capacidades de inversión y su alcance mundial. Este movimiento coincide con un saludable crecimiento trimestral de los beneficios y una refinanciación estratégica de la deuda que amplía la flexibilidad financiera. Sin embargo, cabe destacar los elevados niveles de deuda de la empresa y su inestable historial de dividendos, que podrían preocupar a los inversores conservadores.

- Haga clic aquí para descubrir los matices de Victory Capital Holdings con nuestro informe analítico detallado sobre el crecimiento futuro.

- Nuestro informe de valoración de Victory Capital Holdings, elaborado por expertos, apunta a que el precio de sus acciones podría ser inferior al previsto.

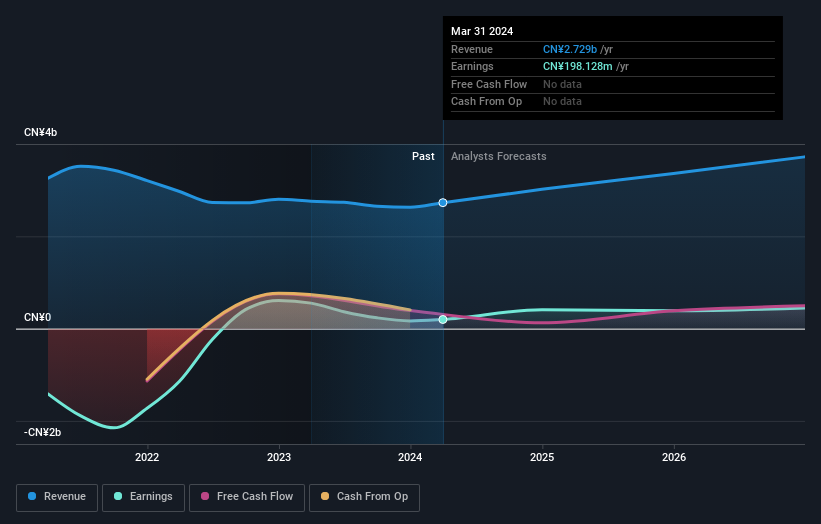

Waterdrop (NYSE:WDH)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Waterdrop Inc. opera como correduría de seguros online en la República Popular China, conectando a los usuarios con productos de seguros suscritos por diversas compañías, con una capitalización de mercado de aproximadamente 453,80 millones de dólares.

Operaciones: Waterdrop Inc. genera ingresos principalmente de sus servicios de corretaje de seguros, por un total de 2.410 millones de CN¥, y también obtiene 188,01 millones de CN¥ de sus actividades de crowdfunding.

Tenencia de información privilegiada: 21,7%.

Previsión de crecimiento de los beneficios: 24% anual.

Waterdrop, una empresa con una elevada participación, registró un sólido primer trimestre en 2024, con un aumento de las ventas a 704,7 millones de CNY desde los 606,17 millones de CNY interanuales y un aumento de los ingresos netos a 80,63 millones de CNY desde los 49,73 millones de CNY. A pesar de este crecimiento, la previsión de ingresos de la empresa es más lenta en comparación con las expectativas del mercado en general, pero se espera que sus beneficios crezcan más rápido que la media del mercado estadounidense, a un impresionante ritmo de aproximadamente el 24% anual. Además, Waterdrop ha lanzado recientemente un innovador limpiador facial para el cuidado de la piel, lo que podría ampliar su alcance en el mercado y mejorar su cartera de productos en sectores relacionados con la salud. Sin embargo, los analistas sugieren que, aunque se prevé que el precio de las acciones aumente significativamente, el rendimiento de los fondos propios de Waterdrop podría seguir siendo bajo durante los próximos tres años, en torno al 7,6%.

- Sumérjase aquí en los pormenores de Waterdrop con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Waterdrop tenga un precio superior al que podrían justificar sus datos financieros.

XPeng (NYSE:XPEV)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: XPeng Inc. es una empresa con sede en la República Popular China que se centra en el diseño, desarrollo, fabricación y comercialización de vehículos eléctricos inteligentes, con una capitalización de mercado de aproximadamente 7.060 millones de dólares.

Operaciones: La empresa genera sus ingresos principalmente del segmento de fabricación de automóviles, por un total de 33.190 millones de yenes.

Tenencia de información privilegiada: 23,4%.

Previsión de crecimiento de los beneficios: 59,2% anual.

XPeng, una empresa orientada al crecimiento con una importante participación interna, registró un importante aumento interanual de sus ingresos, que pasaron de 4.030 millones de CNY en el primer trimestre de 2024 a 6.550 millones de CNY, al tiempo que redujo significativamente sus pérdidas netas. A pesar de este progreso y de un sólido crecimiento de las entregas de vehículos eléctricos inteligentes, el precio de las acciones de la empresa ha sido muy volátil en los últimos tres meses. Se espera que XPeng sea rentable en un plazo de tres años, con un crecimiento previsto de los ingresos superior a la media del mercado estadounidense, con un 26,9% anual. Sin embargo, el año pasado se produjo una dilución de los accionistas, y se prevé que su rentabilidad sobre fondos propios siga siendo baja, del 0,9%, dentro de tres años.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de XPeng.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de XPeng podría ser demasiado pesimista.

Resumiendo

- ¡Descubra más gemas! Nuestro cribador de empresas estadounidenses de rápido crecimiento con alta participación de información privilegiada ha desenterrado 179 empresas más para que las explore. Haga clic aquí para descubrir nuestra lista de 182 empresas estadounidenses de rápido crecimiento con alta participación de información privilegiada.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a análisis bursátiles sin precedentes en todos los mercados.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Waterdrop puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.