Advertisement

¿Sigue subiendo SoFi tras su subida del 104% y el lanzamiento de nuevos servicios?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si SoFi Technologies es un negocio en el mercado actual? No es el único, sobre todo con tantos rumores sobre su potencial a largo plazo y lo "cara" o "infravalorada" que está realmente.

- Tras dispararse un asombroso 104,1% en el último año, las acciones de SoFi han captado mucha atención, e incluso su racha del 96,9% en lo que va de año demuestra lo rápido que puede cambiar la percepción.

- Los recientes titulares sobre la irrupción de SoFi en nuevos servicios, las asociaciones con grandes nombres y los cambios en el panorama de la tecnología financiera han alimentado el debate sobre lo que está impulsando estos movimientos descomunales. Las conversaciones del sector sobre el crecimiento de los clientes y la competencia de las fintech están ampliando la atención sobre dónde encaja SoFi entre los líderes de las finanzas digitales.

- A pesar de todo el entusiasmo, SoFi obtiene una puntuación de valoración de 0 sobre 6 en nuestra lista, lo que significa que no está infravalorada por ninguna de las métricas habituales. Analicemos los métodos clásicos de valoración. Al final introduciremos un nuevo enfoque que puede cambiar la forma de ver el verdadero valor de SoFi.

SoFi Technologies obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas hemos encontrado en el desglose de valoración completo.

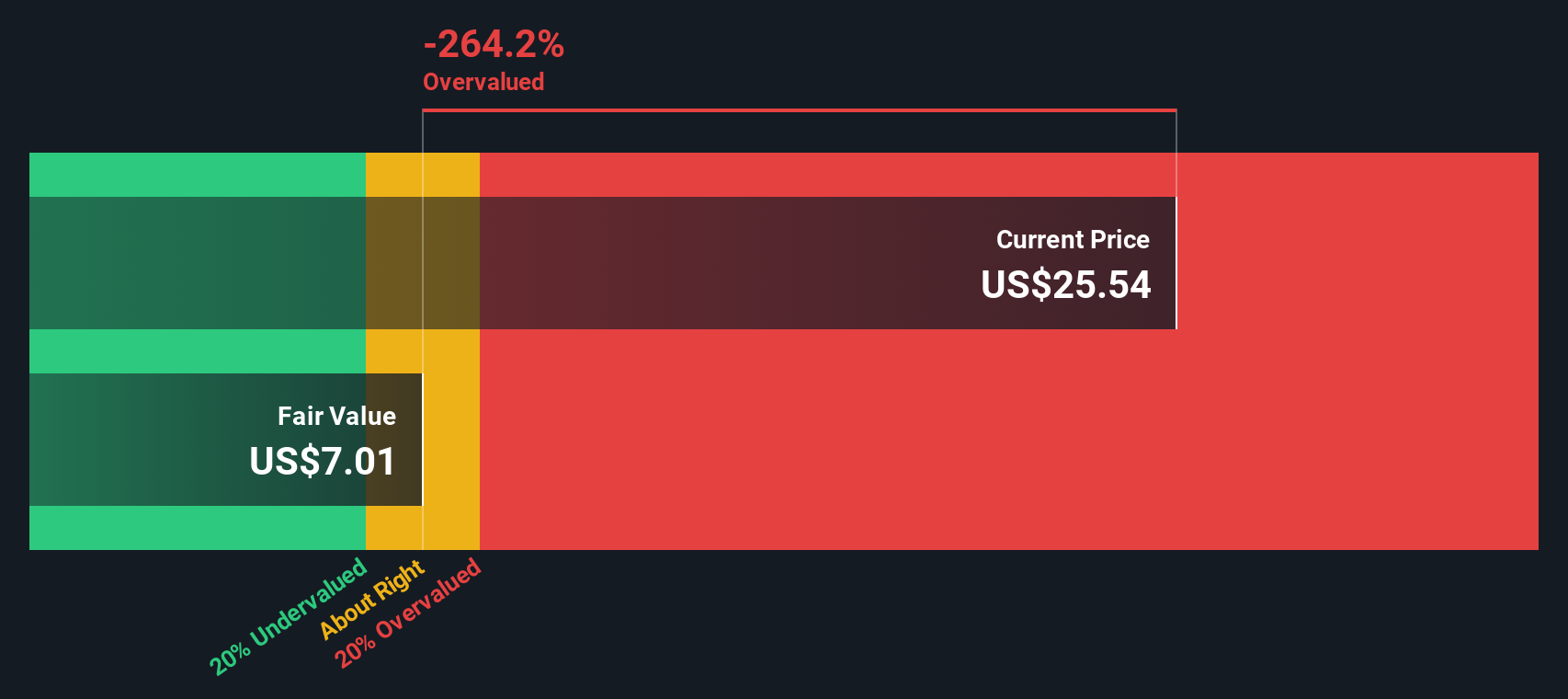

Enfoque 1: Análisis del exceso de rentabilidad de SoFi Technologies

El modelo de valoración Excess Returns estima el valor intrínseco de una empresa basándose en cuánto valor puede generar por encima de su coste de capital. Se centra en comparar la rentabilidad del capital invertido con las previsiones de crecimiento y ofrece una visión de si la empresa está aportando valor al accionista por encima de lo que los inversores exigen por el riesgo.

Para SoFi Technologies, los analistas prevén un Valor Contable futuro de 7,29 $ por acción y un Valor Contable Estable que aumentará hasta 7,68 $ por acción, basándose en las estimaciones ponderadas de siete analistas. El BPA Estable se prevé en 0,69 dólares por acción, según el consenso de cinco analistas a partir de las estimaciones futuras de Rentabilidad de los Fondos Propios. El modelo identifica el Coste de los Fondos Propios de SoFi en 0,61 dólares por acción, lo que produce un Exceso de Rentabilidad de 0,08 dólares por acción. Esto se traduce en una Rentabilidad sobre Fondos Propios media del 8,97%, que se sitúa marginalmente por encima del coste exigido por los inversores.

A pesar de estas señales positivas, el valor intrínseco por acción calculado por el método de Excess Returns se sitúa significativamente por debajo del precio de mercado actual de SoFi. El modelo indica que la acción está sobrevalorada en torno al 199,7% a los precios actuales, lo que sugiere que el mercado está valorando el crecimiento o la rentabilidad por encima de lo que los fundamentales soportan actualmente.

Resultado: SOBREVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que SoFi Technologies podría estar sobrevalorada en un 199,7%. Descubra 897 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de SoFi Technologies frente a beneficios

El ratio Precio/Beneficios (PE) es una métrica probada a la hora de evaluar empresas que han alcanzado la rentabilidad, ya que vincula el precio de las acciones de una empresa a sus beneficios por acción. En el caso de empresas como SoFi Technologies, que ahora generan beneficios positivos, el ratio PE puede dar una buena idea de si las acciones cotizan a un precio justo en relación con su capacidad de generar beneficios.

Por supuesto, no todos los ratios PE deben considerarse iguales. Las expectativas de crecimiento futuro de los beneficios, el perfil de riesgo de la empresa y las tendencias generales del sector pueden influir en lo que podría considerarse "normal". Las empresas de rápido crecimiento o menor riesgo suelen tener múltiplos PE más altos, mientras que las maduras o más arriesgadas suelen tener cifras más bajas.

En estos momentos, SoFi Technologies cotiza a un ratio PE de 52,4 veces, notablemente superior tanto a la media del sector (9,9 veces) como a la media de sus homólogas (28,5 veces). Sin embargo, para captar mejor los factores específicos de cada empresa, Simply Wall St calcula un "Ratio Justo" propio. En el caso de SoFi, es de 25,2x. Este Fair Ratio es más exhaustivo que las comparaciones sectoriales o entre pares, ya que tiene en cuenta el crecimiento previsto de los beneficios de SoFi, los riesgos subyacentes, los márgenes de beneficio y la capitalización de mercado, lo que proporciona un punto de referencia más adaptado para la valoración.

La comparación de la actual ratio PE de SoFi de 52,4x con su Ratio Justo de 25,2x sugiere que la acción está valorada muy por encima de lo que los fundamentales por sí solos justificarían basándose en su perfil.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1413 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa sobre las tecnologías SoFi

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, un enfoque sencillo y potente que conecta su visión personal de SoFi Technologies con una previsión financiera clara y basada en datos y un valor justo.

Piense en una Narrativa como su historia de inversión: usted establece su valor razonable y sus estimaciones de ingresos y márgenes, y luego utiliza esas cifras para ver rápidamente si el precio actual de SoFi se ajusta a sus expectativas. Esto pone las cifras en contexto y tiende un puente entre los datos concretos y tu propia perspectiva sobre el futuro de la empresa, ofreciendo claridad y confianza en lugar de confiar únicamente en métricas genéricas u opiniones de analistas.

Las narrativas están disponibles en la página de la Comunidad de Simply Wall St y son utilizadas por millones de inversores que desean mejorar su toma de decisiones sin necesidad de complicadas hojas de cálculo o investigaciones. Se actualizan dinámicamente en tiempo real cuando aparecen nuevas noticias o beneficios, manteniendo al día sus previsiones y su valor razonable.

Por ejemplo, mientras que la Narrativa de un inversor considera que el valor razonable de SoFi es de 30,00 $ basándose en hipótesis alcistas, otro puede estimar sólo 6,00 $ si es más cauto sobre el crecimiento. Esto demuestra cómo las Narrativas convierten tu perspectiva única en una valoración personalizada para tomar decisiones de inversión más inteligentes.

¿Crees que hay algo más en la historia de SoFi Technologies? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si SoFi Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:SOFI

Advertisement