Advertisement

¿Tiene PayPal un precio atractivo tras la caída de las acciones en 2024 y la perspectiva de un fuerte exceso de rentabilidad?

Simply Wall St

Revisado por Bailey Pemberton

- Si se pregunta si PayPal Holdings es una ganga o una trampa de valor a unos 61 dólares por acción, no es el único. Este valor se ha convertido en un caso clásico de reajuste de expectativas más rápido que la narrativa.

- A pesar de ser un nombre muy conocido en el sector de los pagos digitales, el valor ha bajado un 28,9% en lo que va de año y un 31,1% en el último año. Esto ha cambiado la forma en que el mercado valora su crecimiento y riesgo.

- Los últimos titulares se han centrado en los esfuerzos de PayPal por racionalizar su gama de productos y afinar su ventaja competitiva en el pago en línea y los monederos digitales, al tiempo que impulsa nuevas iniciativas como las recompensas de marca y las experiencias de pago para los comerciantes. Estos movimientos estratégicos ayudan a explicar por qué algunos inversores ven el precio actual de las acciones como un reinicio, mientras que a otros les preocupa que la competencia de actores como Apple y Block esté comprimiendo su historia de crecimiento a largo plazo.

- En nuestras comprobaciones, PayPal obtiene una sólida puntuación de valoración de 5/6, lo que sugiere que el mercado puede estar infravalorando sus flujos de caja y su poder de beneficios. Sin embargo, las métricas tradicionales sólo cuentan una parte de la historia, por lo que a continuación analizaremos los diferentes enfoques de valoración, antes de terminar con una forma más completa de pensar en lo que PayPal vale realmente.

Enfoque 1: Análisis del exceso de rentabilidad de PayPal Holdings

El modelo de rentabilidad excesiva examina cuánto valor crea una empresa por encima de la rentabilidad mínima que exigen los inversores de capital. En lugar de centrarse en simples múltiplos de beneficios, mide la eficacia con la que PayPal convierte su base de capital en beneficios sostenibles.

Para PayPal, el Valor contable inicial es de 21,46 $ por acción, con un BPA Estable de 6,23 $ por acción, basado en las estimaciones ponderadas de rentabilidad futura del capital de 10 analistas. El coste implícito del capital es de 1,97 $ por acción, por lo que se espera que PayPal genere un exceso de rentabilidad de 4,25 $ por acción. Esa diferencia refleja un rendimiento medio del capital del 24,45%, por encima del nivel que exigen los inversores.

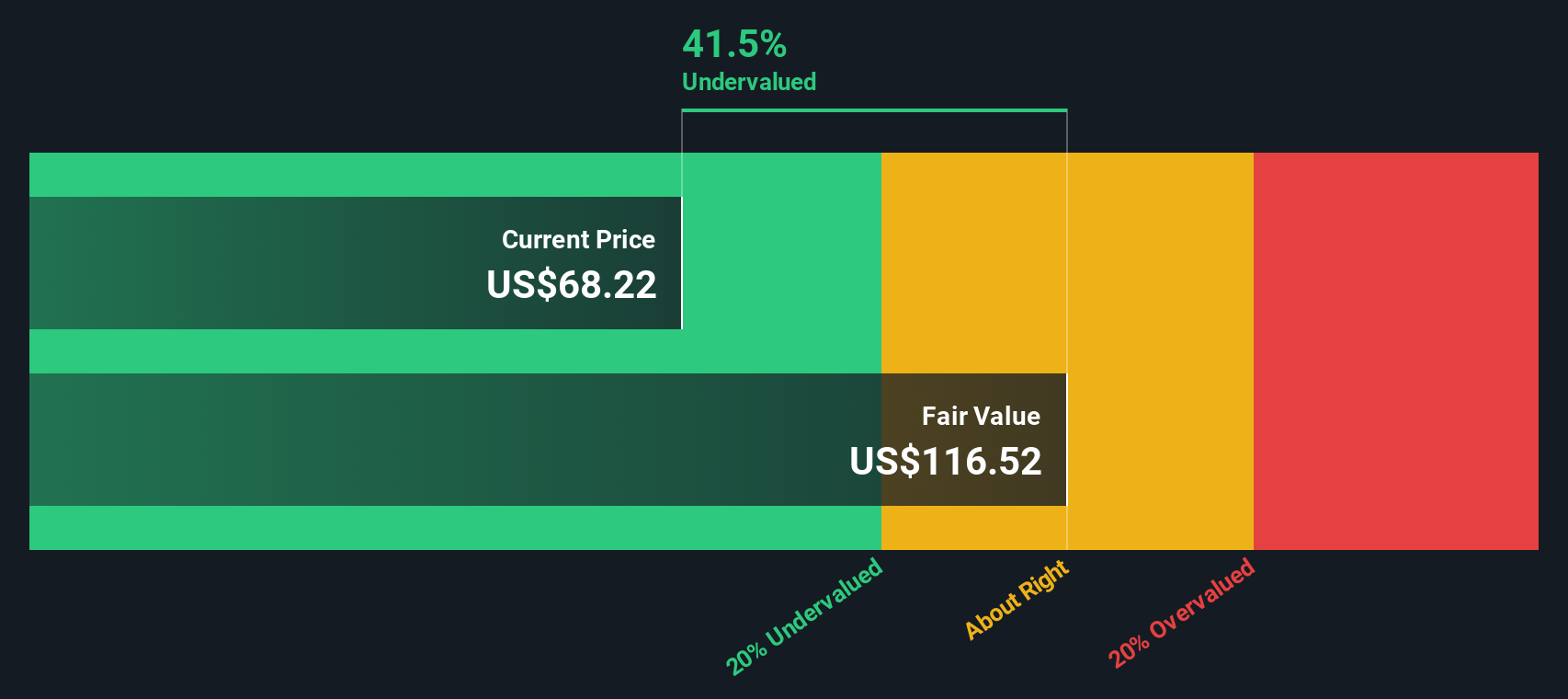

El modelo también asume un Valor Contable Estable de 25,47 $ por acción, extraído de las estimaciones de 8 analistas, que apoya la reinversión continuada con altos rendimientos. Combinando estos datos, la valoración Excess Returns apunta a un valor intrínseco de unos 120,32 $ por acción, lo que implica que la acción está infravalorada en aproximadamente un 49,1% frente al precio actual de unos 61 $.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que PayPal Holdings está infravalorado en un 49,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 919 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de PayPal Holdings frente a beneficios

Para empresas rentables y maduras como PayPal, el ratio Precio/Ganancias (PE) suele ser la forma más clara de medir cuánto están dispuestos a pagar los inversores por cada dólar de ganancias actuales. Vincula la valoración directamente a los resultados, lo que la hace especialmente útil cuando los beneficios son relativamente estables y crecientes.

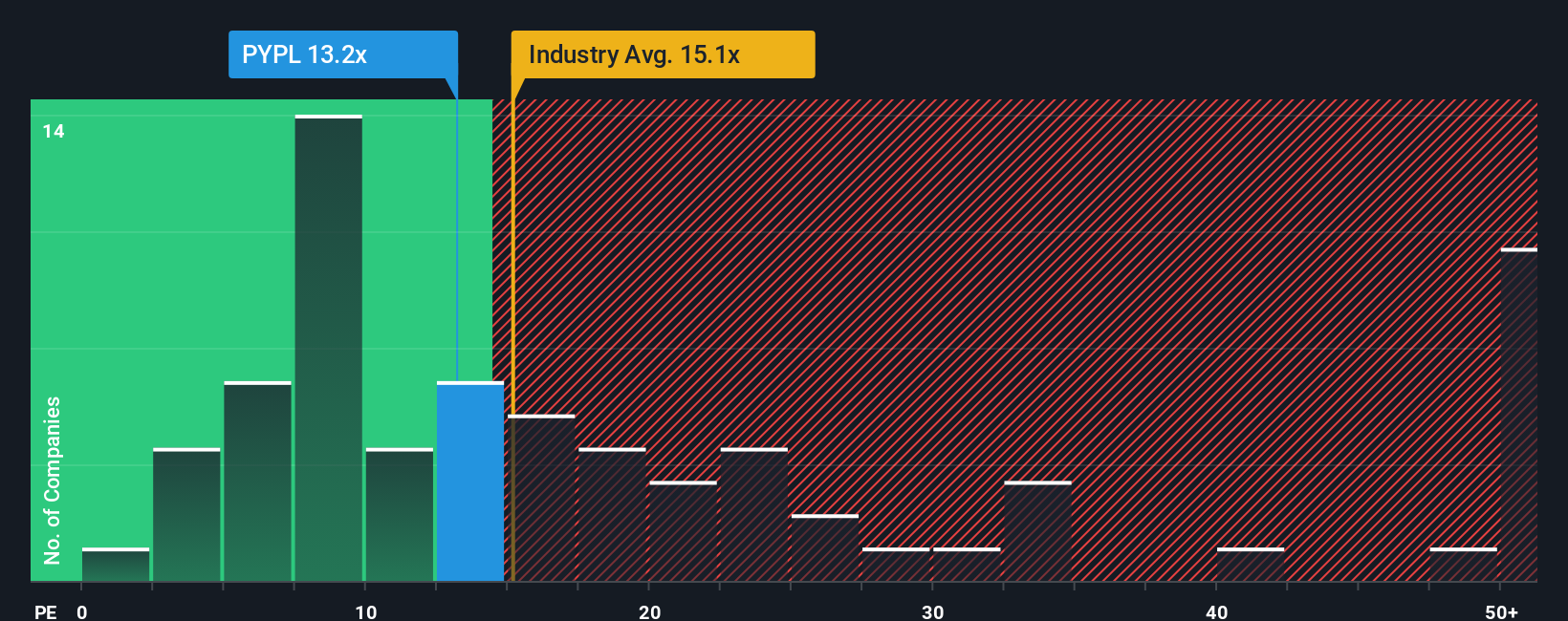

Lo que se considera un PER justo depende del ritmo al que se espera que crezcan los beneficios y del riesgo que entrañen. Un mayor crecimiento y un posicionamiento competitivo más fuerte pueden justificar un múltiplo más alto, mientras que una mayor incertidumbre suele reducirlo. Actualmente, PayPal cotiza a 11,65 veces los beneficios, por debajo de la media del sector financiero diversificado (13,74 veces) y de la media de su grupo de referencia (58,48 veces). Esto sugiere que el mercado está aplicando un descuento.

Simply Wall St estima un ratio justo de 17,97 veces para PayPal. Esta métrica propia va más allá de las simples comparaciones entre pares o del sector, ya que se ajusta al perfil de crecimiento de los beneficios, los márgenes, los factores de riesgo, el sector y la capitalización bursátil de la empresa. Sobre esta base, el múltiplo actual de 11,65 veces de PayPal se sitúa muy por debajo de su ratio justo. Esto indica que las acciones parecen infravaloradas en función de los beneficios.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de PayPal Holdings

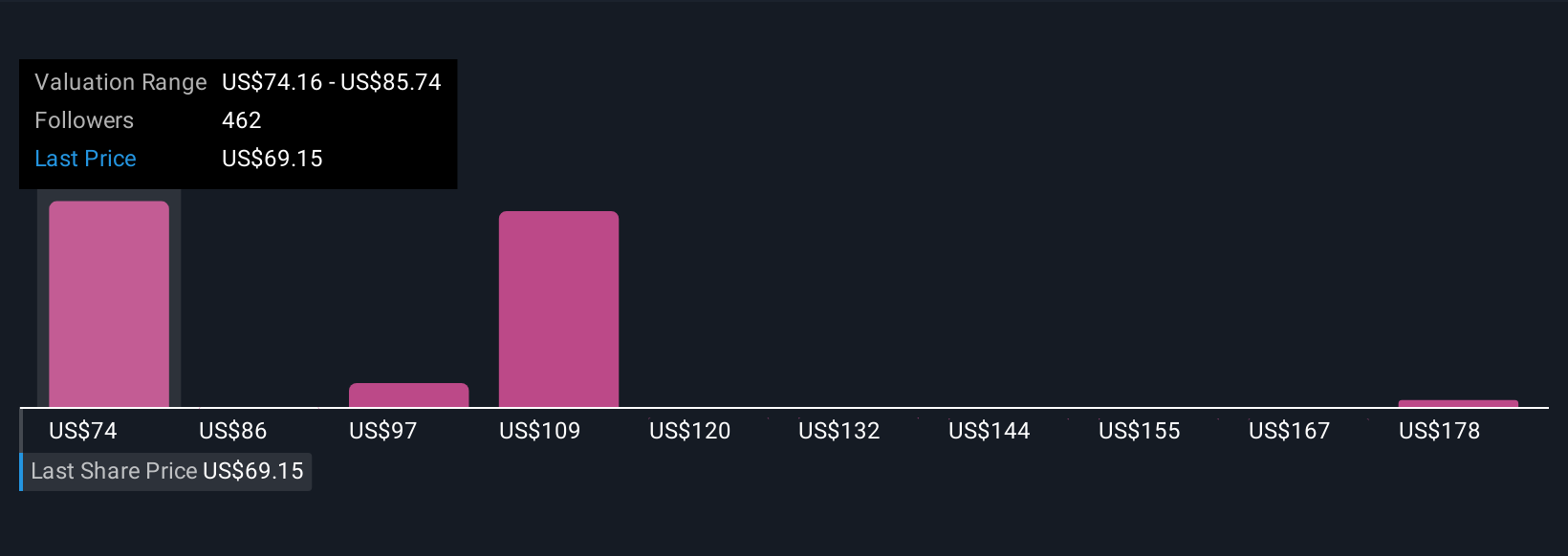

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, que son historias simples que capturan su visión de una empresa y la vinculan a un conjunto de números como los ingresos futuros, las ganancias, los márgenes y una estimación del valor razonable resultante. En Simply Wall St, las Narrativas viven en la página de la Comunidad y convierten su perspectiva en una previsión financiera estructurada, y luego comparan ese Valor Justo basado en la previsión con el Precio de la acción de hoy para que pueda ver rápidamente si una acción parece comprable, digna de mantener, o lista para recortar. Dado que las Narrativas se actualizan dinámicamente cuando llega nueva información, como los beneficios de PayPal, el lanzamiento de productos o las noticias normativas, se mantienen alineadas con el mundo real en lugar de anquilosarse en una hoja de cálculo. En el caso de PayPal, por ejemplo, una narrativa de inversor podría inclinarse al alza con un mayor crecimiento, márgenes más altos y un valor razonable en torno a los 133 dólares por acción, mientras que una narrativa más prudente podría suponer un crecimiento más lento y un valor razonable más cercano a los 82 dólares.

¿Cree que hay algo más en la historia de PayPal Holdings? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PayPal Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:PYPL

Advertisement