La remuneración del CEO de Credit Acceptance Corporation (NASDAQ:CACC) nos parece aceptable y ésta es la razón

Información clave

- Credit Acceptance celebrará su Junta General Anual el 5 de junio

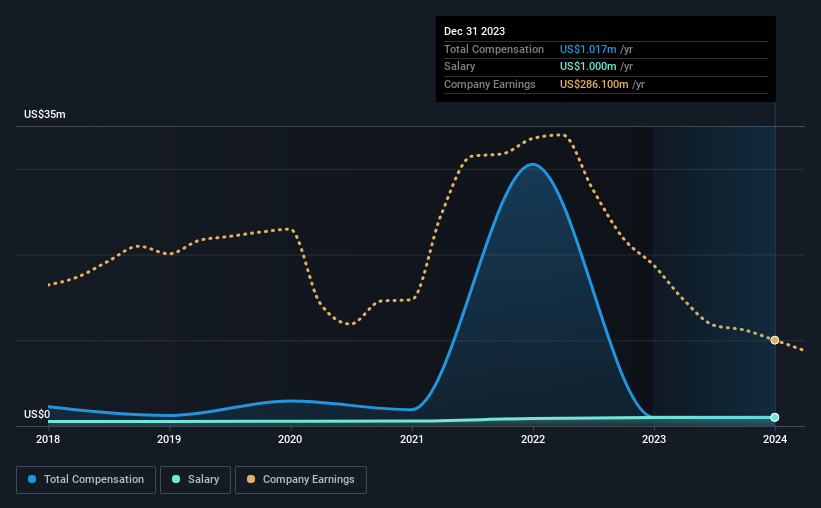

- El salario de 1,00 millones de dólares forma parte de la remuneración total del CEO Ken Booth

- La remuneración total es un 92% inferior a la media del sector

- El BPA de Credit Acceptance ha disminuido un 20% en los últimos tres años, mientras que la rentabilidad total para el accionista en los últimos tres años ha sido del 4,0%.

Los resultados de Credit Acceptance Corporation(NASDAQ:CACC) no han sido muy alentadores últimamente y los accionistas pueden preguntarse cómo piensa arreglarlo su Consejero Delegado, Ken Booth. Una forma de ejercer su influencia sobre la dirección es a través de la votación de resoluciones, como la remuneración de los ejecutivos en la próxima Junta General de Accionistas, que se celebrará el 5 de junio. Votar sobre la remuneración de los ejecutivos podría ser una forma poderosa de influir en la dirección, ya que los estudios han demostrado que unos incentivos retributivos adecuados repercuten en los resultados de la empresa. A la vista de los datos que hemos reunido, la remuneración de los directivos nos parece adecuada.

Vea nuestro último análisis de Credit Acceptance

Comparación de la remuneración del CEO de Credit Acceptance Corporation con el sector

En el momento de redactar este informe, nuestros datos muestran que Credit Acceptance Corporation tiene una capitalización bursátil de 5.900 millones de dólares y una remuneración total anual del CEO de 1,0 millones de dólares para el año hasta diciembre de 2023. Es decir, la compensación fue aproximadamente la misma que el año pasado. En particular, el salario de 1,00 millones de dólares, constituye una gran parte de la compensación total que se paga al CEO.

Al comparar empresas similares del sector financiero de consumo estadounidense con capitalizaciones de mercado que oscilan entre los 4.000 y los 12.000 millones de dólares, descubrimos que la mediana de la remuneración total del consejero delegado era de 12 millones de dólares. En consecuencia, Credit Acceptance paga a su CEO por debajo de la media del sector. Además, Ken Booth también posee acciones de Credit Acceptance por valor de 63 millones de dólares directamente a su nombre, lo que nos revela que tiene una importante participación personal en la empresa.

| Componente | 2023 | 2022 | Proporción (2023) |

| Salario | 1,0 millones de USD | 1,0 M | 98% |

| Otros | US$17k | 15.000 dólares | 2% |

| Remuneración total | 1,0 millones de dólares | 1,0 millones de dólares | 100% |

Hablando en términos del sector, el salario representó aproximadamente el 17% de la retribución total de todas las empresas que analizamos, mientras que otras retribuciones supusieron el 83% del pastel. Credit Acceptance ha seguido un camino en gran medida tradicional, pagando a Ken Booth un salario elevado, dándole preferencia sobre los beneficios no salariales. Si el salario domina la remuneración total, sugiere que la remuneración de los CEO se inclina menos hacia el componente variable, que suele estar vinculado a los resultados.

Un vistazo a las cifras de crecimiento de Credit Acceptance Corporation

En los últimos tres años, Credit Acceptance Corporation ha reducido sus ganancias por acción en un 20% anual. Sus ingresos cayeron un 17% en el último año.

El descenso del BPA es un poco preocupante. Y el hecho de que los ingresos hayan bajado año tras año pinta un panorama desagradable. Estos factores sugieren que los resultados empresariales no justificarían realmente una elevada remuneración para el Consejero Delegado. De cara al futuro, puede que le interese consultar este informe visual gratuito sobre las previsiones de los analistas para los futuros beneficios de la empresa...

¿Ha sido Credit Acceptance Corporation una buena inversión?

Credit Acceptance Corporation ha generado una rentabilidad total para el accionista del 4,0% en tres años, por lo que la mayoría de los accionistas no estarían demasiado decepcionados. Aunque siempre hay margen para mejorar. Por ello, los inversores de la empresa podrían mostrarse reacios a aceptar un aumento de la remuneración del Consejero Delegado en el futuro, antes de ver una mejora de sus rendimientos.

Para concluir...

Credit Acceptance paga a su Consejero Delegado la mayor parte de la retribución a través de un salario. A pesar de la rentabilidad positiva de las inversiones de los accionistas, el hecho de que los beneficios no hayan crecido nos hace ser escépticos sobre la posibilidad de que la acción mantenga su impulso actual. Estas preocupaciones podrían dirigirse al consejo y los accionistas deberían revisar su tesis de inversión para ver si sigue teniendo sentido.

Aunque la retribución de los consejeros delegados es un factor importante que hay que tener en cuenta, hay otras áreas que los inversores también deberían considerar. Por eso hemos indagado un poco y hemos identificado una señal de advertencia para Credit Acceptance en la que los inversores deberían pensar antes de comprometer capital en este valor.

Podría decirse que la calidad del negocio es mucho más importante que los niveles de remuneración del CEO. Así que echa un vistazo a esta lista gratuita de empresas interesantes que tienen una ALTA rentabilidad sobre fondos propios y un bajo endeudamiento.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Credit Acceptance puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.