Desafortunadamente para algunos accionistas, el precio de las acciones de Nerdy, Inc. (NYSE:NRDY ) ha caído un 29% en los últimos treinta días, prolongando el dolor reciente. A largo plazo, la acción se ha mantenido sólida a pesar de estos 30 días difíciles, ganando un 20% en el último año.

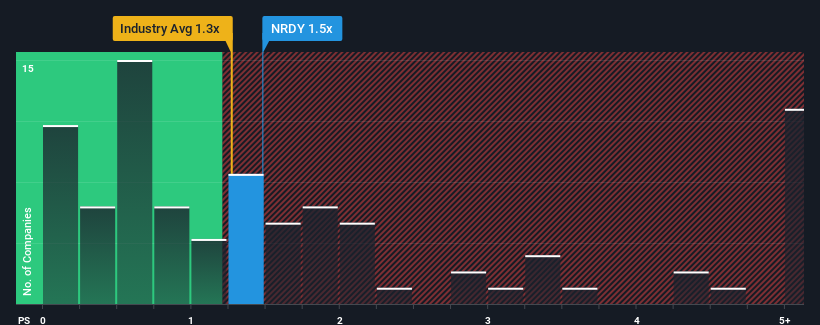

Aunque su precio ha caído sustancialmente, se le podría perdonar que se sintiera indiferente ante el ratio P/S de Nerdy de 1,5 veces, ya que la mediana del ratio precio/ventas (o "P/S") para la industria de Servicios de Consumo en Estados Unidos también está cerca de 1,3 veces. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible revés si no existe una base racional para el P/S.

Vea nuestro último análisis para Nerdy

¿Cómo se ha comportado Nerdy recientemente?

El reciente crecimiento de los ingresos de Nerdy ha estado en línea con el sector. El ratio P/S es probablemente moderado porque los inversores creen que este modesto rendimiento de los ingresos continuará. Si este es el caso, al menos los accionistas actuales no perderán el sueño por el precio actual de las acciones.

¿Quiere saber cómo piensan los analistas que será el futuro de Nerdy en comparación con el sector? En ese caso, nuestro informe gratuito es un buen punto de partida .¿Coinciden las previsiones de ingresos con el ratio P/S?

La única ocasión en la que uno se sentiría cómodo viendo un P/S como el de Nerdy es cuando el crecimiento de la empresa sigue de cerca al del sector.

Retrospectivamente, el año pasado los ingresos de la empresa aumentaron un 11%. El último periodo de tres años también ha registrado un excelente aumento global del 73% en los ingresos, ayudado en cierta medida por su rendimiento a corto plazo. Así que podemos empezar confirmando que la empresa ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

De cara al futuro, se prevé que los ingresos aumenten un 22% anual durante los próximos tres años, según los ocho analistas que siguen a la empresa. Mientras tanto, se prevé que el resto del sector crezca sólo un 17% anual, lo que resulta notablemente menos atractivo.

Con esta información, nos parece interesante que Nerdy cotice a un PER bastante similar al del sector. Al parecer, algunos accionistas se muestran escépticos ante las previsiones y han estado aceptando precios de venta más bajos.

La última palabra

Con su cotización cayendo en picado, la P/S de Nerdy parece estar en línea con el resto de la industria de Servicios al Consumidor. Diríamos que el poder de la relación precio/ventas no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Hemos comprobado que Nerdy cotiza actualmente con un PER inferior al esperado, ya que sus previsiones de crecimiento de los ingresos son superiores a las del sector en general. Tal vez la incertidumbre en las previsiones de ingresos es lo que mantiene el ratio P/S en consonancia con el resto de la industria. Sin embargo, si está de acuerdo con las previsiones de los analistas, puede comprar las acciones a un precio atractivo.

No queremos aguar la fiesta demasiado, pero también encontramos 3 señales de advertencia para Nerdy que debe tener en cuenta.

Si no está seguro de la solidez del negocio de Nerdy, ¿por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto?

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Nerdy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.