Stock Analysis

Empresas de crecimiento de EE.UU. con una alta participación de información privilegiada

Reviewed by Simply Wall St

A medida que el mercado estadounidense se recupera de la reciente caída de los valores tecnológicos y los principales índices muestran signos de recuperación, los inversores observan con atención los cambios que se producen en los distintos sectores. En este contexto, las empresas de crecimiento con un alto nivel de participación de inversores internos pueden ofrecer ventajas únicas, ya que la alineación de intereses entre los accionistas y la dirección puede ser crucial en periodos de volatilidad e incertidumbre económica.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 25.2% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 21.6% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 12% | 34% |

| Duolingo (NasdaqGS:DUOL) | 15% | 47.9% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 39.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

New Oriental Education & Technology Group (NYSE:EDU)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

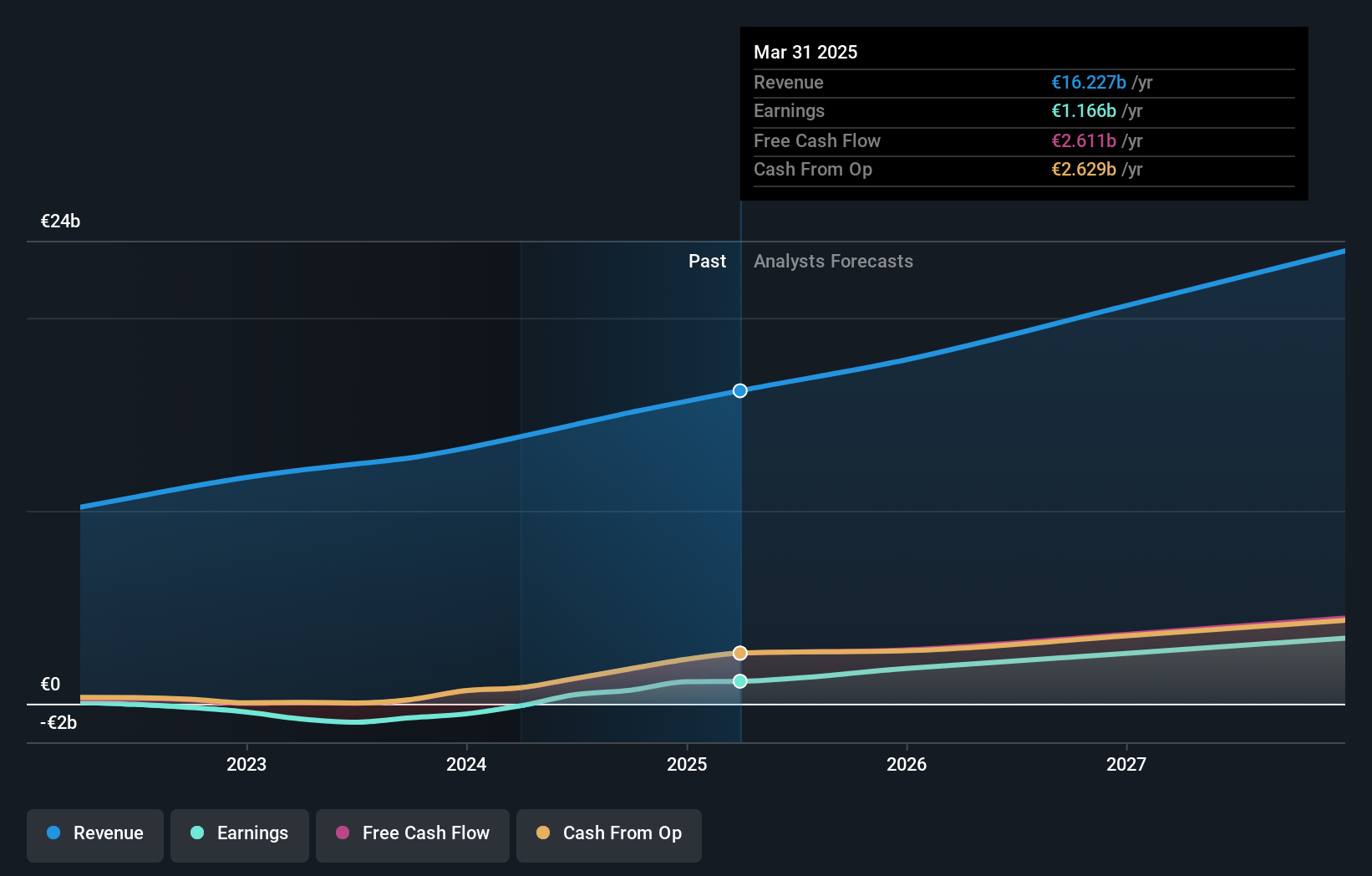

Visión general: New Oriental Education & Technology Group Inc, que opera en el sector de la educación, tiene una capitalización de mercado de aproximadamente 12.510 millones de dólares.

Operaciones: La visión general del negocio ya proporcionada no incluye detalles específicos del segmento de ingresos para New Oriental Education & Technology Group. Por favor, proporcione los datos pertinentes sobre los segmentos de ingresos para obtener un resumen completo.

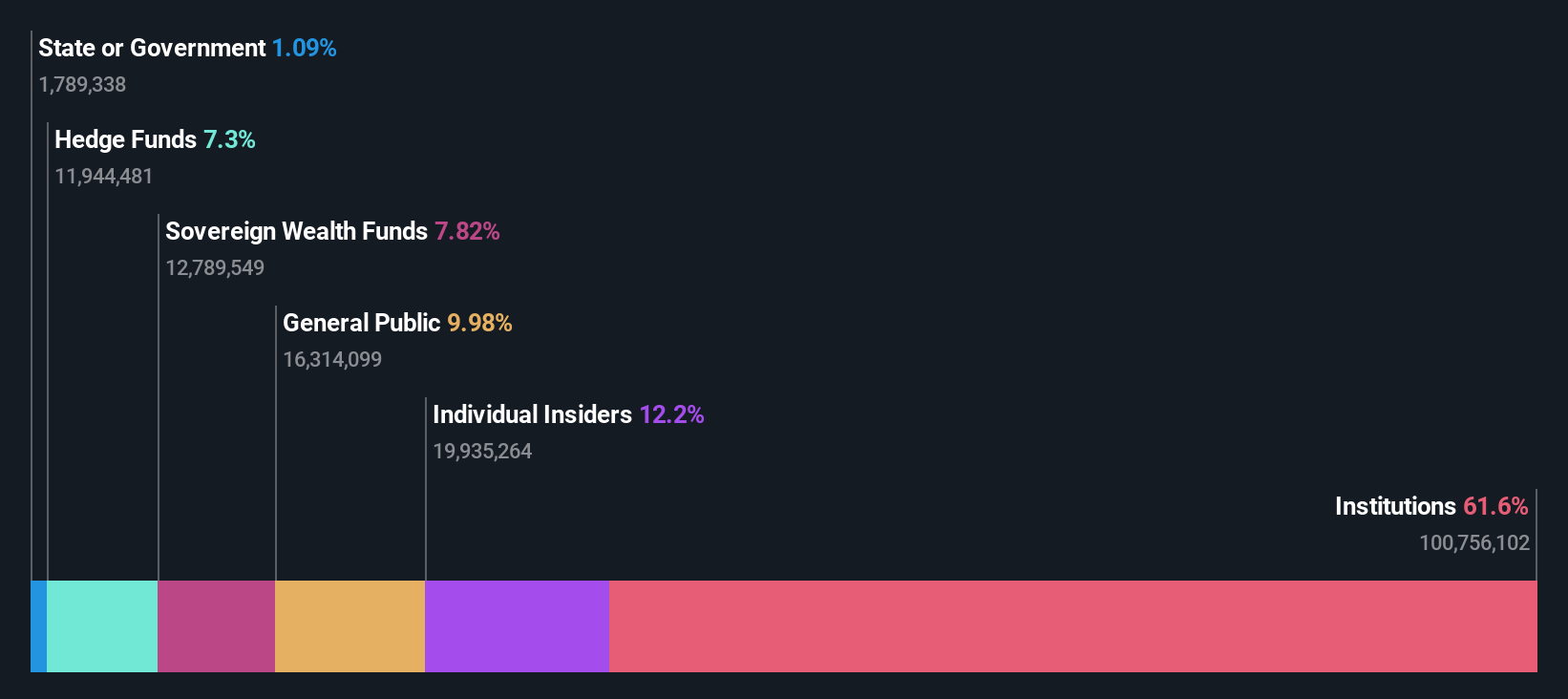

Titularidad de información privilegiada: 12%

Previsión de crecimiento de los ingresos: 18,4% anual

New Oriental Education & Technology Group, una empresa orientada al crecimiento con una elevada participación de iniciados, ha obtenido beneficios recientemente. Se prevé que sus ingresos aumenten un 18,4% anual, por encima del 8,7% del mercado estadounidense. Aunque su rentabilidad sobre recursos propios pueda parecer modesta, del 14% en tres años, los beneficios de la empresa aumentarán significativamente, un 27,7% anual. Los analistas creen que su cotización podría aumentar un 35,1%. Además, la empresa amplió su plan de recompra hasta mayo de 2025, lo que subraya la confianza en su salud financiera.

- Eche un vistazo más de cerca al potencial de New Oriental Education & Technology Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Los datos de nuestro reciente informe de valoración apuntan a la posible infravaloración de las acciones de New Oriental Education & Technology Group en el mercado.

Spotify Technology (NYSE:SPOT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Spotify Technology S.A., junto con sus filiales, opera a nivel mundial como proveedor de servicios de suscripción de streaming de audio, ostentando una capitalización de mercado de aproximadamente 65.850 millones de dólares.

Operaciones: La empresa genera ingresos principalmente a través de dos segmentos: Las suscripciones premium, que aportaron 12.100 millones de euros, y los servicios con publicidad, que contribuyeron con 1.740 millones de euros.

Titularidad de información privilegiada: 17.9%

Previsión de crecimiento de los ingresos: 12,1% anual.

Spotify Technology, que cotiza actualmente un 18,6% por debajo de su valor razonable estimado, está preparada para un crecimiento significativo con una rentabilidad prevista en tres años. A pesar de la dilución de los accionistas en el pasado, se prevé que los beneficios aumenten un 38,02% anual. Los últimos informes financieros muestran una sólida recuperación, con un aumento de las ventas en el segundo trimestre hasta los 3.810 millones de euros y un cambio de los ingresos netos de una pérdida de 302 millones de euros a un beneficio de 274 millones de euros interanual. Estos resultados concuerdan con su incorporación al índice Russell Top 200 Growth, al tiempo que sale de los índices Midcap.

- Haz clic aquí y accede a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Spotify Technology.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Spotify Technology podría estar en el lado caro.

TAL Education Group (NYSE:TAL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

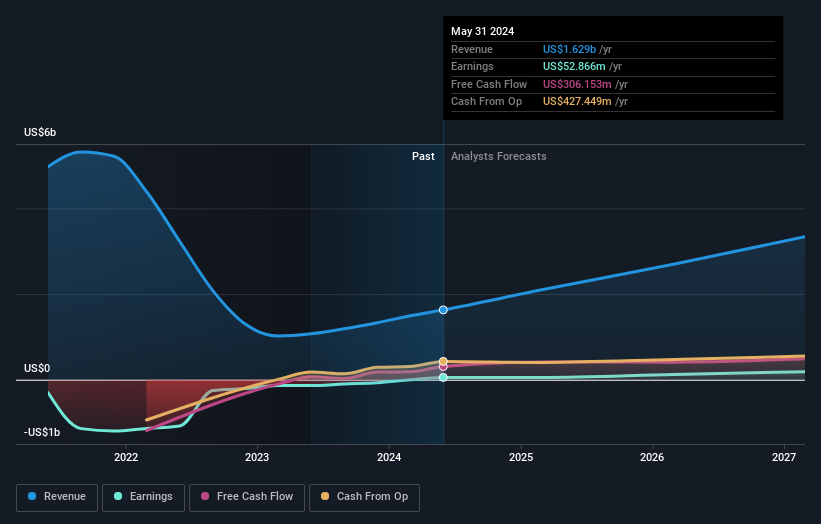

Visión general: TAL Education Group, que opera en la República Popular China, ofrece servicios de tutoría extraescolar K-12 y tiene una capitalización de mercado de aproximadamente 6.410 millones de dólares.

Operaciones: La empresa genera sus ingresos principalmente a través de servicios de tutoría extraescolar K-12, por un total aproximado de 1.490 millones de dólares.

Titularidad de información privilegiada: 31.7%

Previsión de crecimiento de los ingresos: 19,6% anual.

TAL Education Group ha mostrado una sólida recuperación, con un aumento de sus ventas anuales hasta los 1.490 millones de dólares desde los 1.020 millones de dólares, y una reducción significativa de las pérdidas netas hasta los 3,57 millones de dólares desde los 135,61 millones de dólares interanuales. Se espera que la empresa sea rentable en tres años, con un crecimiento previsto de los beneficios del 42,11% anual, por encima de la media del mercado. A pesar de cotizar un 46,6% por debajo de su valor razonable y de un crecimiento de los ingresos inferior al ideal, del 19,6% anual, los analistas prevén un aumento sustancial del precio, del 51,8%.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor TAL Education Group.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de TAL Education Group podría ser demasiado pesimista.

Aproveche las ventajas

- Acceda al espectro completo de 184 Compañías Estadounidenses de Rápido Crecimiento con Alta Participación de Insiders haciendo clic en este enlace.

- ¿Forman estas empresas parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.