Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de pérdida permanente es el riesgo que me preocupa... y preocupa a todo inversor práctico que conozco". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Es importante señalar que BJ's Restaurants, Inc.(NASDAQ:BJRI) tiene deuda. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Qué riesgo conlleva la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Sin embargo, una situación más habitual (pero igualmente cara) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin ninguna consecuencia negativa. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de BJ's Restaurants

¿Cuánta deuda tiene BJ's Restaurants?

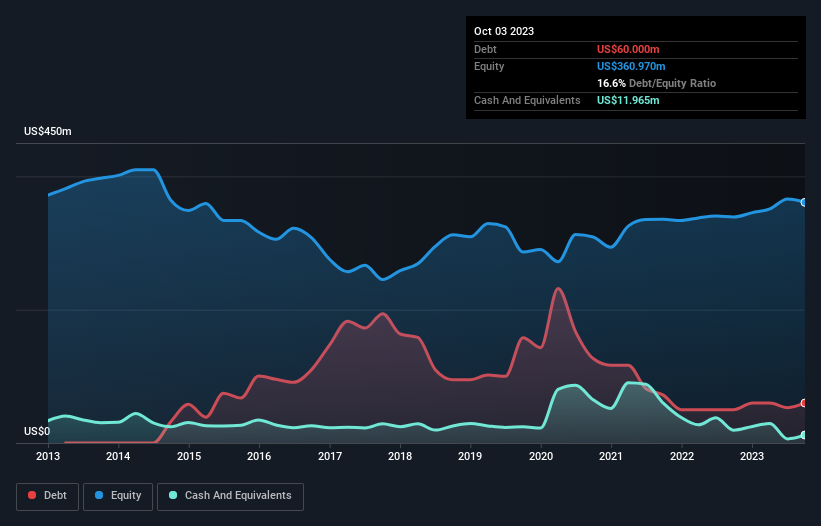

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que en octubre de 2023 BJ's Restaurants tenía una deuda de 60,0 millones de USD, frente a los 50,0 millones de USD de hace un año. Sin embargo, también tenía 12,0 millones de dólares en efectivo, por lo que su deuda neta es de 48,0 millones de dólares.

Un vistazo al pasivo de BJ's Restaurants

Según el último balance presentado, BJ's Restaurants tenía pasivos por valor de 182,7 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 493,5 millones de dólares con vencimiento a más de 12 meses. Por otro lado, tenía un efectivo de 12,0 millones de dólares y 18,4 millones de dólares en cuentas por cobrar con vencimiento a menos de un año. Por lo tanto, el pasivo es superior en 645,8 millones de dólares a la suma de la tesorería y los créditos a corto plazo.

Se trata de una montaña de apalancamiento en relación con su capitalización bursátil de 714,8 millones de dólares. Esto sugiere que los accionistas se verían muy diluidos si la empresa necesitara apuntalar su balance a toda prisa.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). De este modo, tenemos en cuenta tanto la cuantía absoluta de la deuda como los tipos de interés que se pagan por ella.

Teniendo en cuenta que la deuda neta en relación con el EBITDA es de 0,52 y que la cobertura de intereses es de 4,8 veces, nos parece que BJ's Restaurants está utilizando la deuda de forma bastante razonable. Por lo tanto, recomendamos vigilar de cerca el impacto de los costes de financiación en el negocio. Cabe destacar que BJ's Restaurants registró pérdidas a nivel de EBIT el año pasado, pero mejoró hasta un EBIT positivo de 21 millones de dólares en los últimos doce meses. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de BJ's Restaurants para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan dinero en efectivo. Por eso es importante comprobar qué parte de sus beneficios antes de intereses e impuestos (EBIT) se convierte en flujo de caja libre real. Durante el año pasado, BJ's Restaurants quemó mucho efectivo. Aunque esto puede deberse a los gastos de crecimiento, hace que la deuda sea mucho más arriesgada.

Nuestra opinión

Tras analizar el intento de BJ's Restaurants de convertir el EBIT en flujo de caja libre, no nos entusiasma. Pero por el lado positivo, su deuda neta en relación con el EBITDA es una buena señal, y nos hace ser más optimistas. Mirando el panorama general, nos parece claro que el uso de la deuda por parte de BJ's Restaurants está creando riesgos para la empresa. Si todo va bien, debería aumentar la rentabilidad, pero por otro lado, el riesgo de pérdida permanente de capital es elevado debido a la deuda. Cuando se analizan los niveles de deuda, el balance es el lugar obvio para empezar. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Estos riesgos pueden ser difíciles de detectar. Todas las empresas los tienen, y hemos detectado 1 señal de advertencia de BJ's Restaurants que debería conocer.

Si, después de todo esto, está más interesado en una empresa de rápido crecimiento con un balance sólido como una roca, consulte sin demora nuestra lista de valores de crecimiento de efectivo neto.

If you're looking to trade BJ's Restaurants, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si BJ's Restaurants puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.