Advertisement

3 empresas de alto crecimiento que los expertos están deseando mantener

Simply Wall St

Revisado por Simply Wall St

En los últimos 7 días, el mercado estadounidense se ha mantenido plano, aunque ha subido un 5,7% en el último año y se prevé que los beneficios crezcan un 13% anual. En esta coyuntura, las empresas con un fuerte potencial de crecimiento y una participación significativa de inversores internos pueden resultar especialmente atractivas, ya que pueden ser una señal de confianza por parte de las personas más cercanas a la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participaciones | Crecimiento de los beneficios |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 29.8% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.2% |

| Hims & Hers Health (NYSE:HIMS) | 13.3% | 21.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.3% | 65.1% |

| Astera Labs (NasdaqGS:ALAB) | 15.8% | 61.4% |

| Red Cat Holdings (NasdaqCM:RCAT) | 19.4% | 123% |

| Niu Technologies (NasdaqGM:NIU) | 36.2% | 82.8% |

| Clene (NasdaqCM:CLNN) | 19.5% | 63.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.2% |

| Credit Acceptance (NasdaqGS:CACC) | 14.4% | 33.8% |

Aquí destacamos un subconjunto de nuestros valores preferidos del screener.

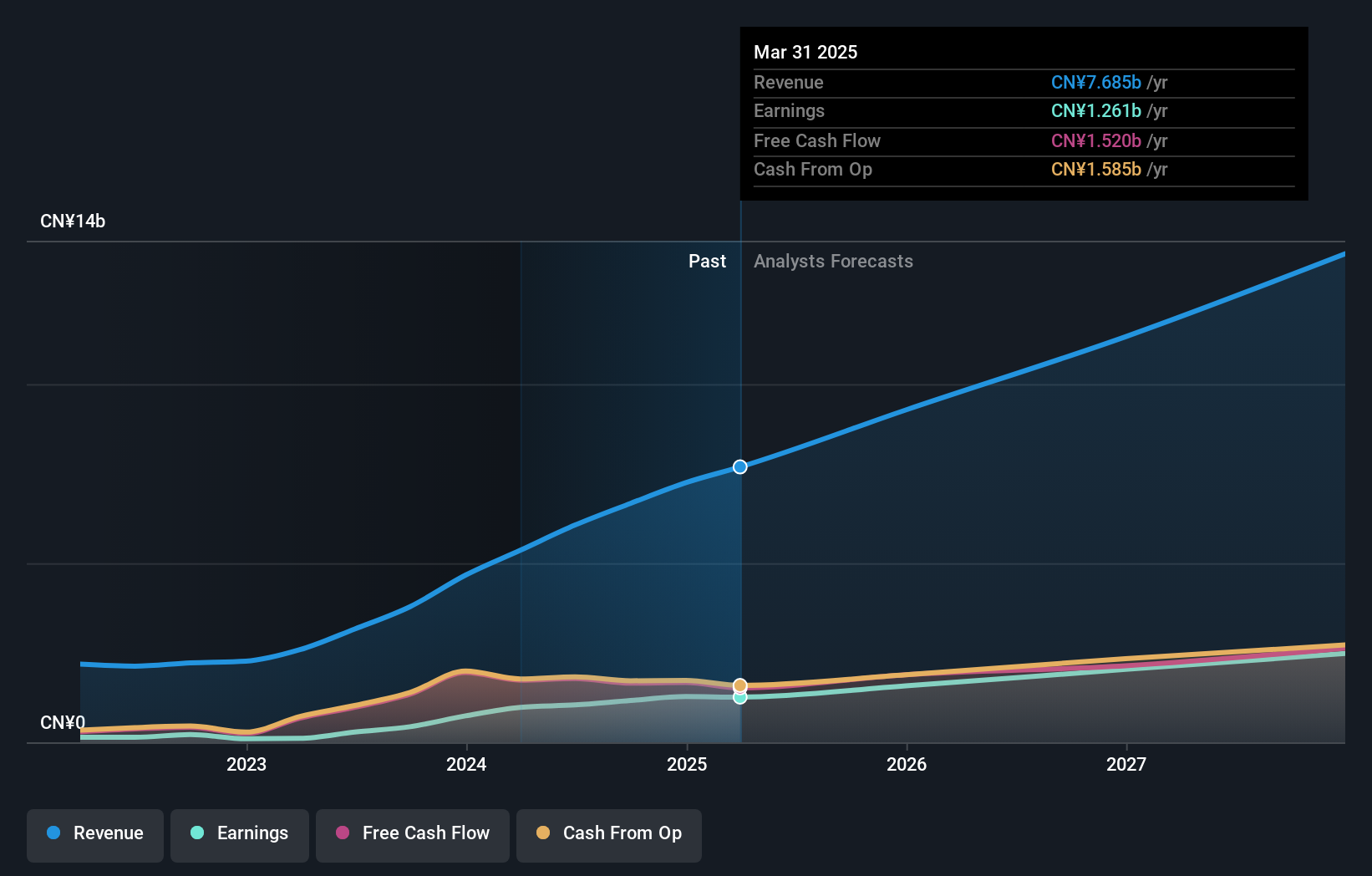

Atour Lifestyle Holdings (NasdaqGS:ATAT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Atour Lifestyle Holdings Limited, con una capitalización bursátil de 3.290 millones de dólares, opera a través de sus filiales para desarrollar marcas de estilo de vida centradas en la oferta hotelera en la República Popular China.

Operaciones: La empresa genera unos ingresos de 7.250 millones de yenes a través de su segmento Atour Group, centrado en marcas de estilo de vida relacionadas con la oferta hotelera en China.

Participación: 25,4%.

Previsión de rentabilidad sobre fondos propios: 41% (estimación 2027)

Atour Lifestyle Holdings demuestra un fuerte potencial de crecimiento, con una previsión de crecimiento significativo de los beneficios del 21,5% anual, por encima del mercado estadounidense. La empresa cotiza muy por debajo de su valor razonable estimado y los analistas prevén una notable subida del precio. Los últimos resultados muestran un sólido rendimiento, con un aumento de los ingresos netos a 1.280 millones de CNY para 2024, mientras que los ingresos crecieron sustancialmente año tras año. A pesar del menor crecimiento previsto de los ingresos, del 19,4%, se mantiene por encima de la media del mercado, del 8,2%.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Atour Lifestyle Holdings leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración de Atour Lifestyle Holdings elaborado por expertos implica que el precio de sus acciones puede ser inferior al esperado.

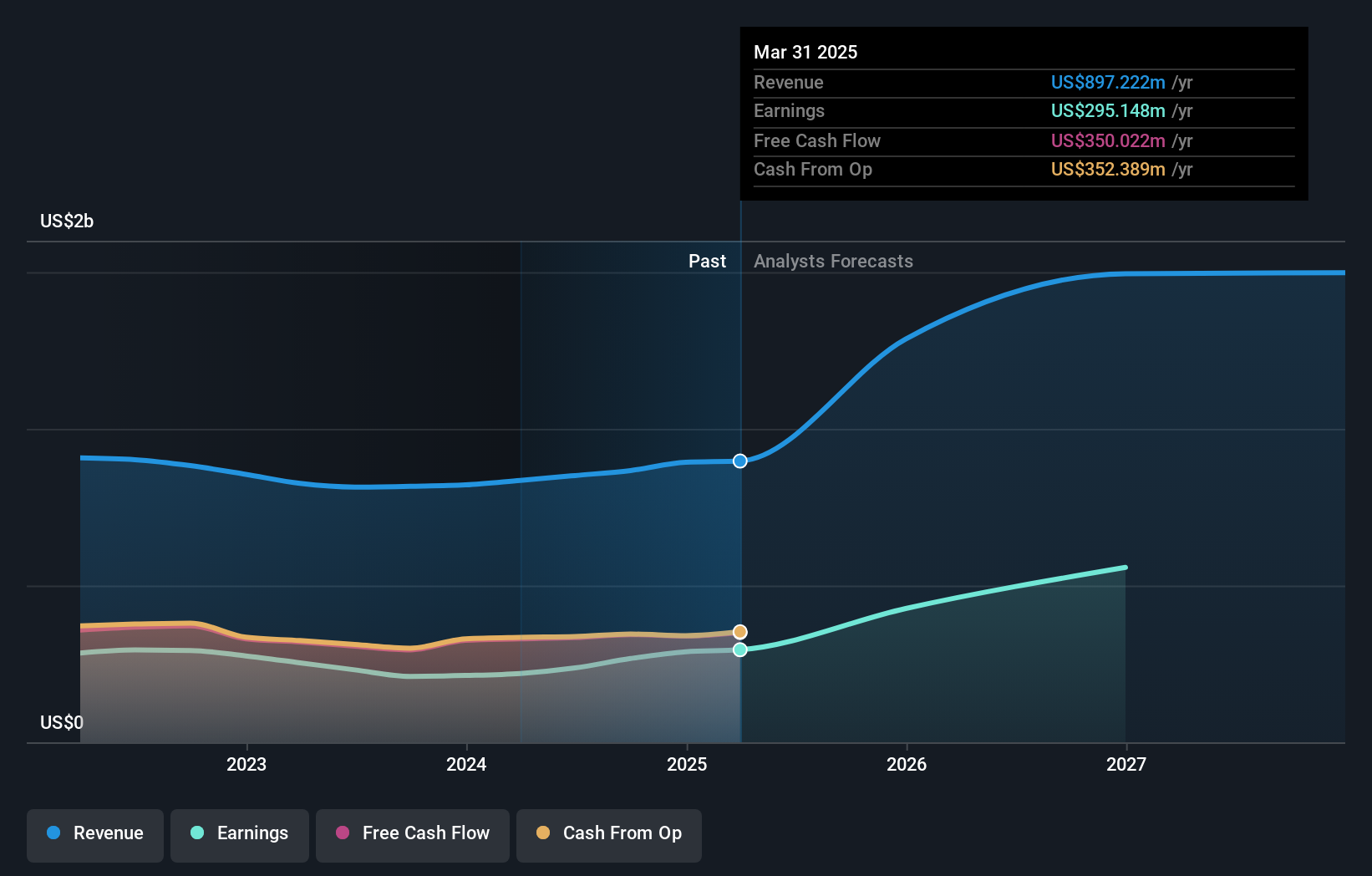

Victory Capital Holdings (NasdaqGS:VCTR)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Victory Capital Holdings, Inc. opera como empresa de gestión de activos tanto en Estados Unidos como a nivel internacional, con una capitalización de mercado de aproximadamente 3.740 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de la prestación de servicios y productos de gestión de inversiones, por un total de 893,48 millones de dólares.

Titularidad de información privilegiada: 10%

Previsión de rentabilidad de los fondos propios: 38% (estimación 2027)

Victory Capital Holdings muestra un crecimiento prometedor, con una previsión de aumento significativo de los beneficios del 28,4% anual, por encima de la media del mercado estadounidense. La acción cotiza a buen precio en comparación con sus homólogas y se sitúa por debajo de las estimaciones de valor razonable, con una previsión de los analistas de una subida del precio del 25,5%. A pesar de los elevados niveles de deuda, los recientes movimientos estratégicos incluyen cambios en el consejo de administración y planes de adquisición para mejorar la rentabilidad para los accionistas, respaldados por unos sólidos resultados financieros en 2024, con unos ingresos netos que alcanzaron los 288,86 millones de dólares.

- Eche un vistazo más de cerca al potencial de Victory Capital Holdings aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Victory Capital Holdings podría ser bastante moderado.

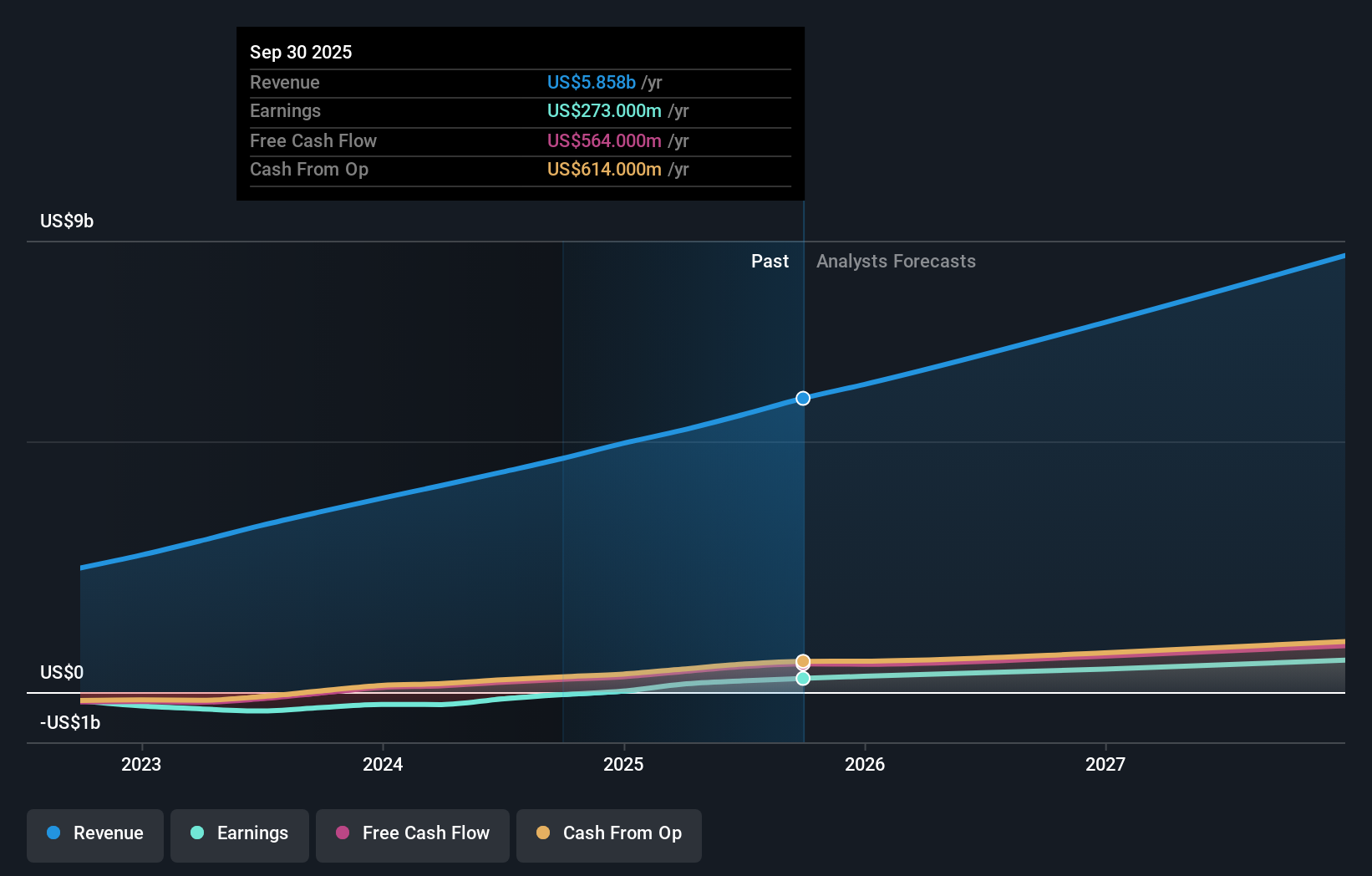

Toast (NYSE:TOST)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Toast, Inc. proporciona una plataforma de tecnología digital basada en la nube para la industria de la restauración en varios países, con una capitalización de mercado de aproximadamente 19.720 millones de dólares.

Operaciones: El segmento de ingresos de la empresa incluye el Procesamiento de Datos, que genera 4.960 millones de dólares.

Titularidad de información privilegiada: 19.9%

Previsión de rentabilidad de los fondos propios: 24% (estimación para 2027)

El reciente acuerdo de Toast con Applebee's para implantar su tecnología pone de relieve su trayectoria de crecimiento y su potencial de mayor penetración en el mercado. A pesar de la importante venta de información privilegiada en el último trimestre, la empresa sigue centrada en la expansión, como demuestra el sustancial aumento de sus ingresos de 3.870 millones de dólares a 4.960 millones de dólares en un año y el logro de la rentabilidad con un beneficio neto de 19 millones de dólares. Los analistas prevén que los beneficios de Toast crezcan un 38,1% anual, superando significativamente la media del mercado.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Toast.

- Nuestro informe de valoración de Toast, elaborado por expertos, indica que el precio de sus acciones podría ser demasiado elevado.

Puntos clave

- Embárquese en su viaje de inversión hacia nuestra selección de 201 empresas estadounidenses de rápido crecimiento con una alta participación interna aquí.

- ¿Busca oportunidades alternativas? La IA está a punto de cambiar la atención sanitaria. Estos 26 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todas ellas tienen una capitalización inferior a 10.000 millones de dólares.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Victory Capital Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:VCTR

Advertisement