Advertisement

¿El fuerte repunte de Walmart en 2025 le deja aún margen de crecimiento a largo plazo?

Simply Wall St

Revisado por Bailey Pemberton

¿Cómo se han comportado últimamente las acciones de Walmart?

Walmart se ha convertido silenciosamente en uno de los valores más sólidos del mercado a largo plazo, y con una subida del 3,0% en la última semana, del 10,7% en el último mes, del 24,9% en lo que va de año, del 20,2% en el último año, del 135,0% en tres años y del 143,8% en cinco años, muchos inversores se preguntan si esa fortaleza ya está totalmente descontada.

Este rendimiento sólido y bastante constante ha cambiado la percepción que el mercado tiene de Walmart, que cada vez se considera más como una mezcla de estabilidad defensiva y exposición al crecimiento estructural que como un gigante minorista que avanza lentamente.

Los titulares recientes se han centrado en el impulso de Walmart hacia áreas de mayor margen, como la publicidad, los servicios de mercado y las afiliaciones, junto con las inversiones en curso en automatización y tecnología de la cadena de suministro. Todo esto ayuda a explicar por qué los inversores han estado dispuestos a pagar más por las acciones.

Al mismo tiempo, avances como la expansión de su mercado de terceros y las asociaciones sanitarias refuerzan la idea de que Walmart está evolucionando constantemente más allá del comercio minorista tradicional. Esto puede justificar una prima a ojos de muchos participantes en el mercado.

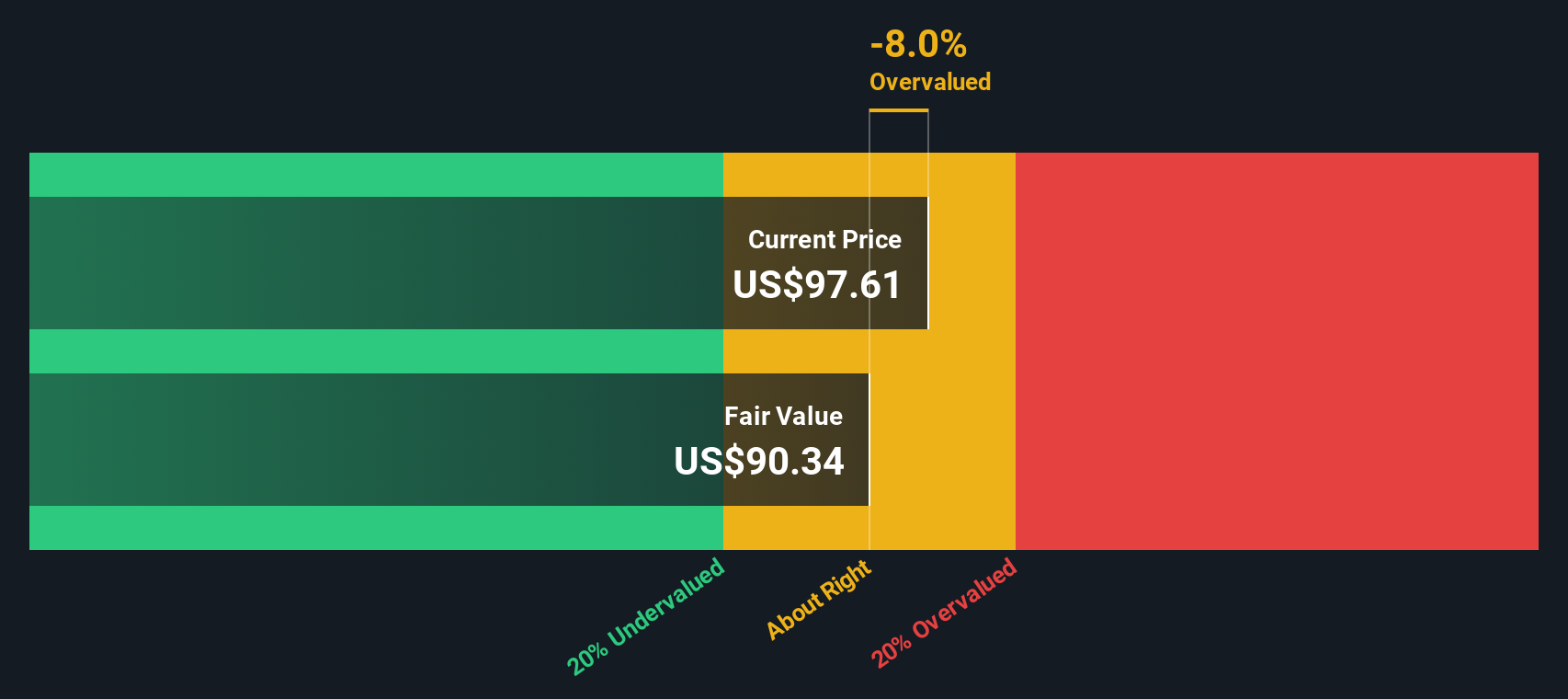

A pesar de ello, Walmart sólo obtiene una puntuación de 1 sobre 6 en nuestras comprobaciones de infravaloración, lo que sugiere que el valor está entre plena y ligeramente sobrevalorado según la mayoría de los parámetros convencionales, aunque siga pareciendo atractivo según un parámetro.

En las próximas secciones analizaremos los diferentes enfoques de valoración, para terminar explorando una forma más holística de pensar en el valor de Walmart que va más allá de los modelos estándar de listas de comprobación.

Walmart obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Walmart

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos hasta la actualidad en dólares. En el caso de Walmart, el modelo parte de un flujo de caja libre de los últimos doce meses de unos 17.300 millones de dólares y, a continuación, aplica un marco de flujo de caja libre a capital de dos fases, en el que las previsiones a corto plazo de los analistas van seguidas de extrapolaciones a más largo plazo.

Los analistas prevén que el flujo de caja libre anual de Walmart aumente de forma constante, con previsiones que alcanzan los 31.500 millones de dólares en 2030, y que continúe creciendo a un ritmo moderado a partir de entonces. Simply Wall St amplía estos datos de los analistas para construir una trayectoria del flujo de caja a 10 años, y luego descuenta esos flujos de caja futuros en dólares hasta el presente para llegar a un valor intrínseco estimado por acción de 112,95 dólares.

Según esta visión DCF, Walmart está infravalorada en aproximadamente un 0,5%, lo que está en línea con el precio actual de la acción y no con una clara ganga o una burbuja.

Resultado: APROXIMADO

Walmart tiene una valoración justa según nuestro Descuento de Flujo de Caja (DCF), pero esto puede cambiar en cualquier momento. Siga el valor en su lista de seguimiento o cartera y esté alerta sobre cuándo actuar.

Enfoque 2: Precio de Walmart frente a beneficios

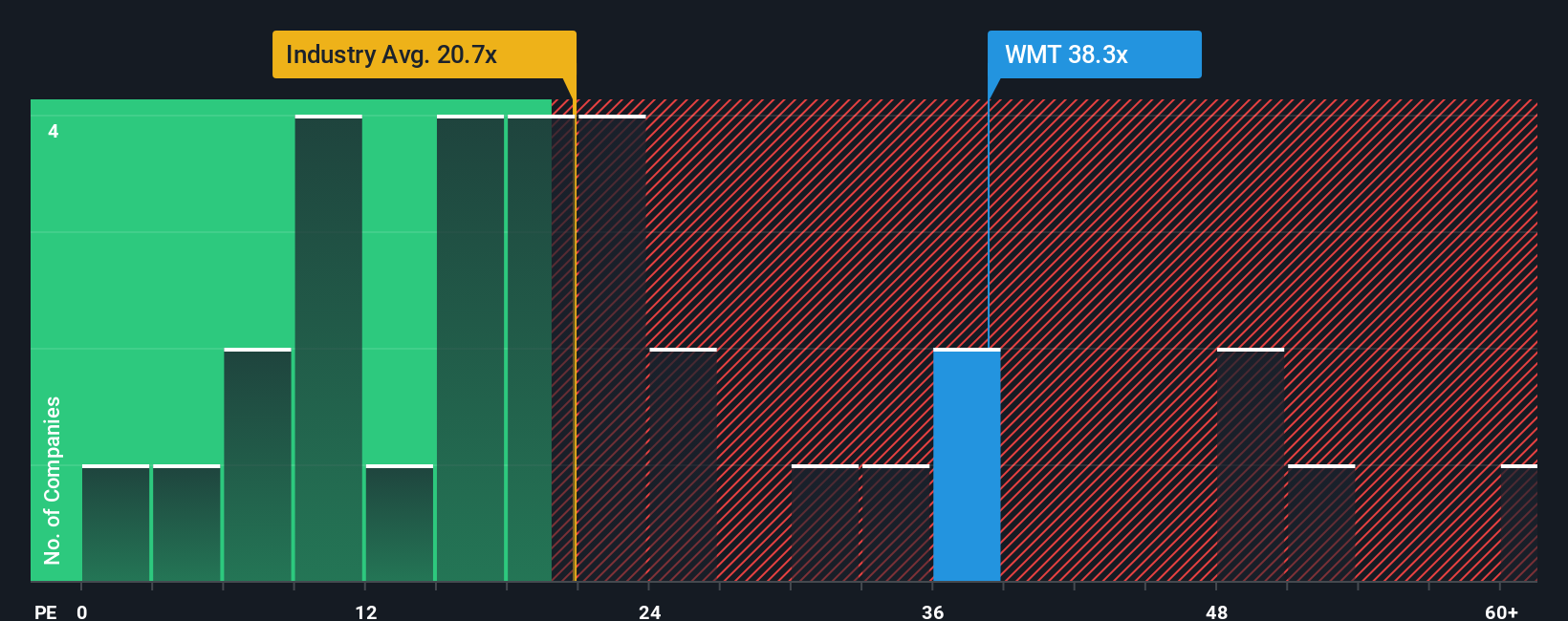

Para una empresa madura y rentable como Walmart, el ratio Precio/Beneficios es una forma práctica de juzgar la valoración, porque vincula directamente lo que los inversores pagan hoy con el flujo de beneficios actual de la empresa. En general, un mayor crecimiento y un menor riesgo justifican un PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre suelen justificar un múltiplo más bajo y conservador.

En la actualidad, Walmart cotiza con unos beneficios de 39,1 veces, muy por encima de la media del sector de consumo minorista, que se sitúa en torno a 20,0 veces, y del grupo de referencia, que se sitúa en torno a 25,4 veces. Esta prima sugiere que los inversores ya están pagando por la escala, la resistencia y las iniciativas de crecimiento de Walmart.

El marco de Fair Ratio de Simply Wall St afina esta comparación estimando el PER al que debería cotizar Walmart tras ajustar sus perspectivas de crecimiento de beneficios, márgenes de beneficio, posicionamiento en el sector, capitalización bursátil y perfil de riesgo. El resultado es un Ratio Justo de 36,7 veces, más ajustado que una simple media del sector o de sus homólogos, ya que tiene en cuenta los puntos fuertes y débiles específicos de la empresa, en lugar de asumir que todos los minoristas merecen valoraciones similares. Comparado con el 39,1x real de Walmart, el valor parece algo caro en beneficios, lo que apunta a una valoración ligeramente estirada.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Walmart

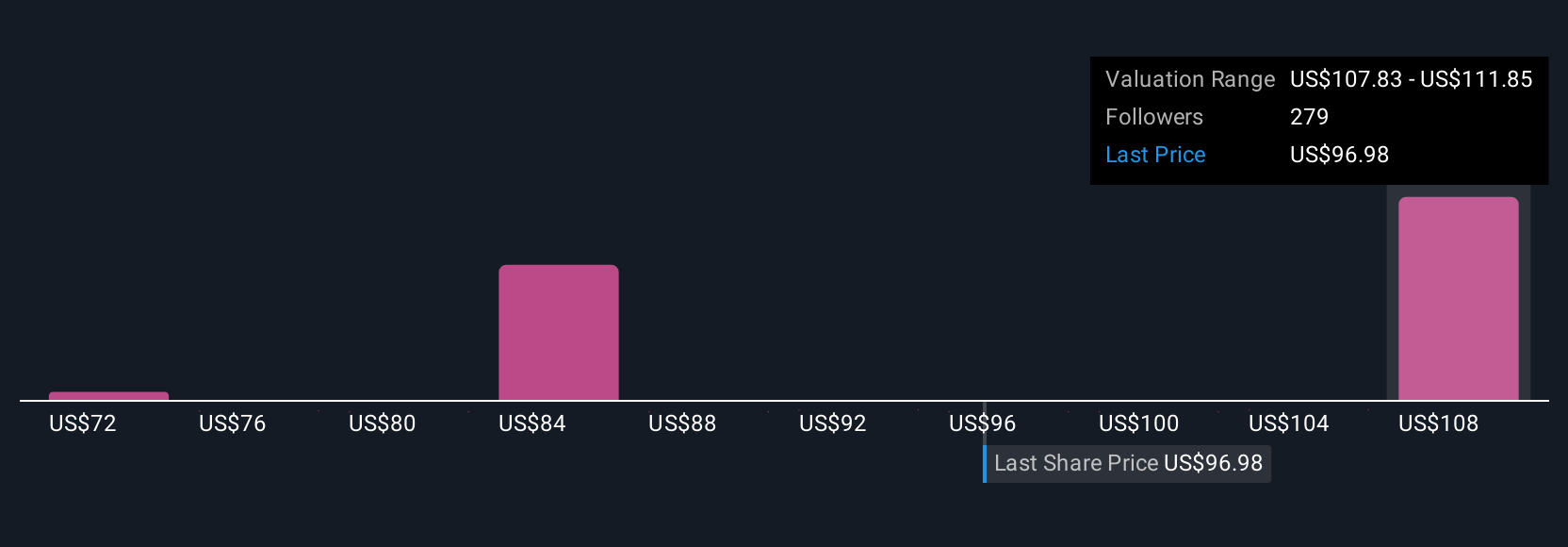

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de Walmart con una previsión financiera concreta y un valor razonable claro, todo ello dentro de la página de la Comunidad Simply Wall St que millones de inversores ya utilizan. Una Narrativa es su historia detrás de los números, donde usted establece supuestos para los futuros ingresos, ganancias y márgenes de Walmart, y luego ve cómo esos supuestos se traducen en un valor justo que puede comparar con el precio actual de la acción para decidir si parece una compra, retención o venta. Dado que las narrativas de la plataforma se actualizan dinámicamente cuando llega nueva información, como el lanzamiento de las compras con inteligencia artificial de Sparky, los nuevos beneficios o los cambios en el CEO, su visión del valor razonable puede evolucionar en tiempo real en lugar de permanecer congelada en un modelo estático. Por ejemplo, un inversor puede introducir las expectativas más altas de los analistas y llegar a un valor razonable de Walmart cercano a los 127 dólares, mientras que otro puede basarse en hipótesis más prudentes que apunten a un valor cercano a los 64 dólares. Ambos pueden ver claramente cómo sus diferentes historias impulsan esos objetivos de precios tan diferentes.

¿Cree que hay algo más en la historia de Walmart? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Walmart puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WMT

Advertisement