Advertisement

Empresas de crecimiento de EE.UU. con alta participación de información privilegiada en enero de 2025

Simply Wall St

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense navega entre señales contradictorias procedentes de los recientes datos del mercado laboral y las fluctuantes expectativas de los tipos de interés, los inversores siguen de cerca las empresas en crecimiento con una fuerte participación interna en busca de posibles oportunidades. En un entorno tan volátil como el actual, los valores con un alto grado de participación interna pueden resultar atractivos, ya que suelen indicar la confianza de quienes mejor conocen la empresa, alineando los intereses de la dirección con los de los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| EHang Holdings (NasdaqGM:EH) | 31.4% | 79.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.7% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.3% | 66.3% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 49% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.6% | 34.7% |

| Similarweb (NYSE:SMWB) | 25.4% | 126.3% |

| OS Therapies (NYSEAM:OSTX) | 17.6% | 13.6% |

Descubramos algunas joyas de nuestro screener especializado.

Arbe Robotics (NasdaqCM:ARBE)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

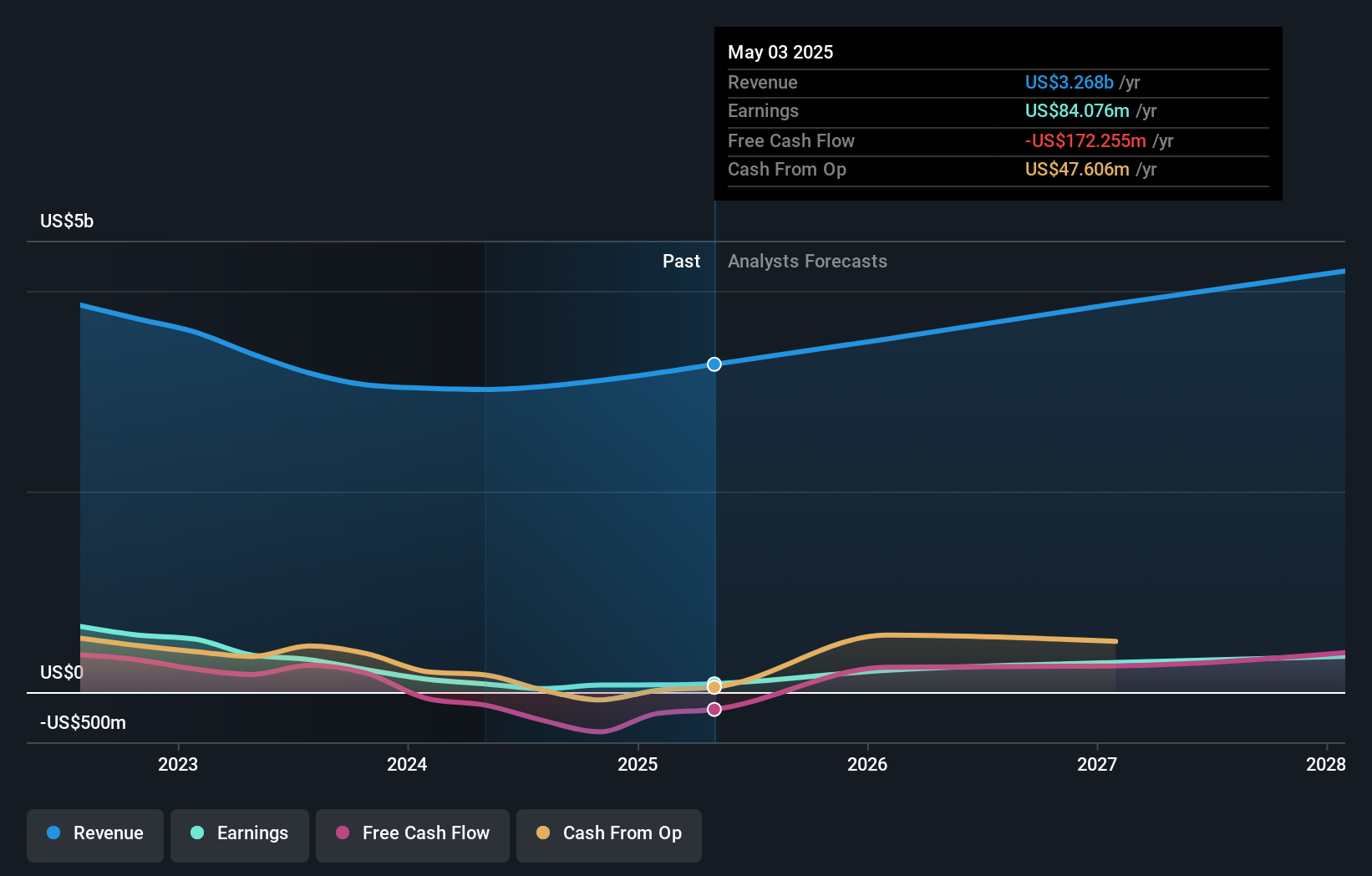

Visión general: Arbe Robotics Ltd. es una empresa de semiconductores que ofrece soluciones de radar de imagen 4D a proveedores y fabricantes de automoción de primer nivel de varios países, con una capitalización bursátil de 340,27 millones de dólares.

Operaciones: Segmentos de ingresos (en millones de dólares): La empresa genera ingresos principalmente de su segmento de piezas y accesorios para automóviles, que ascienden a 1,02 millones de dólares.

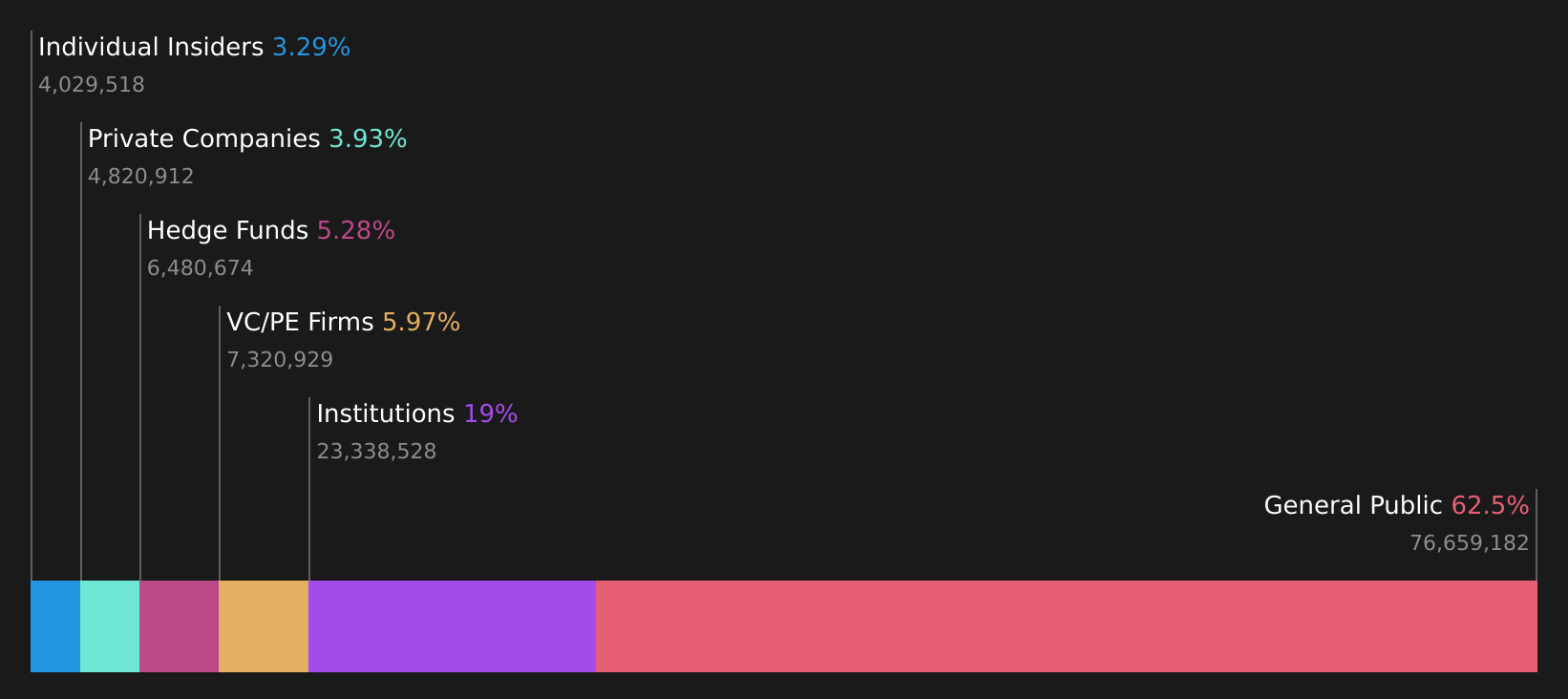

Tenencia de información privilegiada: 29,0%.

Previsión de crecimiento de los beneficios: 67,8% anual.

Arbe Robotics es una empresa en crecimiento con una elevada participación de inversores, centrada en la tecnología de radar avanzada para la industria del automóvil. A pesar de los recientes desafíos financieros, incluida una pérdida neta de 37,12 millones de dólares durante nueve meses en 2024 y la volatilidad de los precios de las acciones, la colaboración de Arbe con NVIDIA y las innovadoras soluciones de radar impulsadas por IA destacan su potencial. Se prevé que los ingresos de la empresa crezcan significativamente por encima de los índices del mercado, un 126,2% anual, aunque recientemente se ha producido una dilución de los accionistas a través de ofertas de acciones.

- Haga clic aquí para descubrir los matices de Arbe Robotics con nuestro detallado informe analítico sobre el crecimiento futuro.

- Nuestro informe de valoración de Arbe Robotics, elaborado por expertos, implica que el precio de sus acciones puede ser demasiado elevado.

RH (NYSE:RH)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: RH, junto con sus filiales, opera como minorista en el mercado de muebles para el hogar y tiene una capitalización de mercado de 7.720 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen Waterworks, que genera 191,13 millones de dólares, y Restoration Hardware (RH), que aporta 2.920 millones de dólares.

Titularidad de información privilegiada: 17.2%

Previsión de crecimiento de los beneficios: 53,8% anual.

RH muestra un potencial de crecimiento con una elevada titularidad de información privilegiada, a pesar de que no se han producido recientemente compras sustanciales de información privilegiada. Se prevé que los beneficios de la empresa crezcan significativamente, un 53,8% anual, por encima de la media del mercado estadounidense. Sin embargo, los márgenes de beneficio han disminuido con respecto al año pasado y los pagos de intereses siguen estando insuficientemente cubiertos por los beneficios. Las recientes expansiones, como RH Interior Design Palm Desert y RH Montecito, ponen de relieve las iniciativas estratégicas de crecimiento destinadas a mejorar la presencia de la marca y ofrecer servicios integrales de diseño a escala mundial.

- Obtenga información detallada sobre nuestro análisis de las acciones de RH en este informe de crecimiento.

- El informe de valoración que hemos elaborado sugiere que el precio actual de RH podría estar inflado.

BBB Foods (NYSE:TBBB)

Valoración de crecimiento de Simply Wall St: ★★★★★★

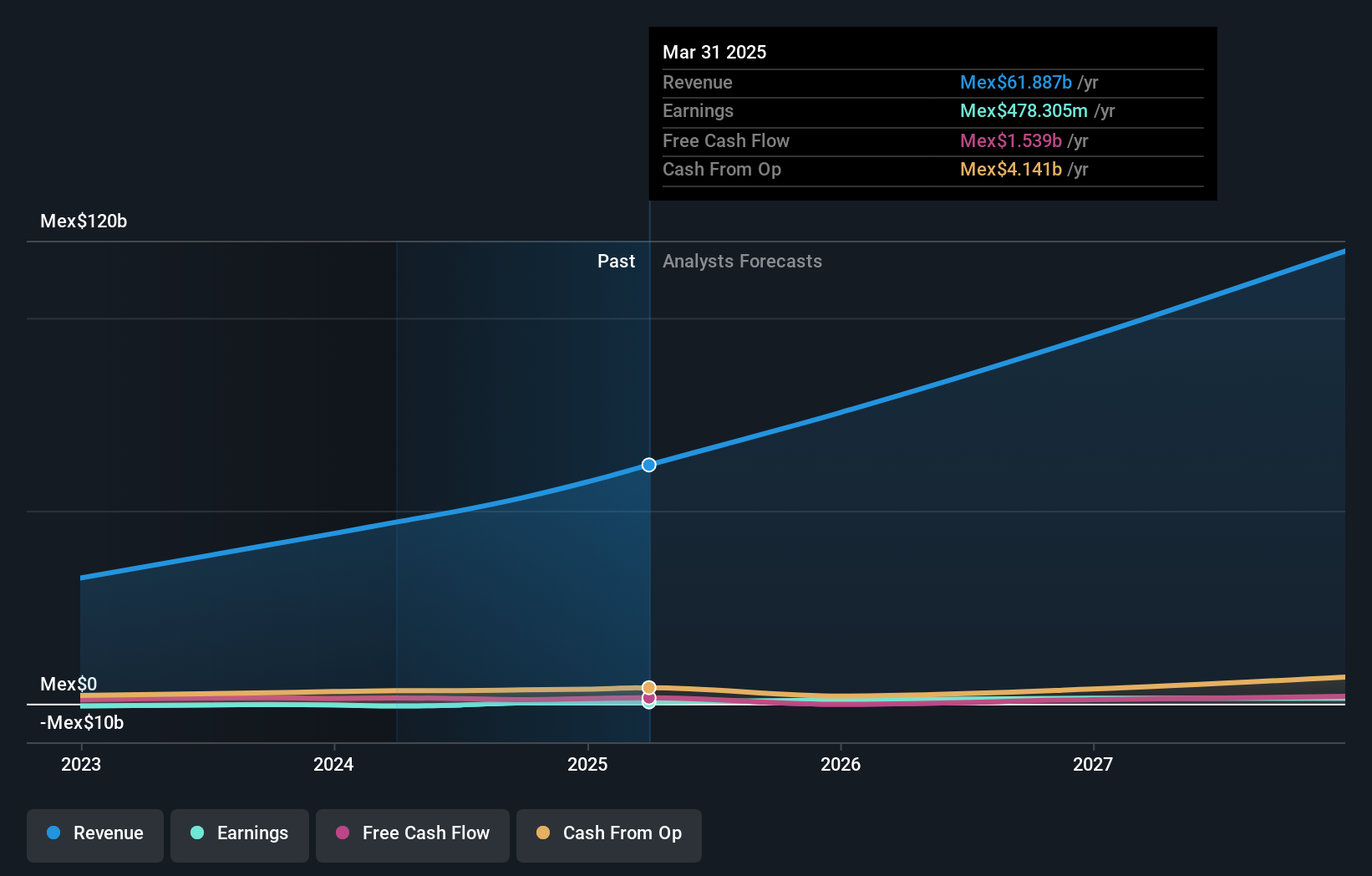

Visión general: BBB Foods Inc. opera una cadena de tiendas minoristas de comestibles en México y tiene una capitalización de mercado de aproximadamente 3.390 millones de dólares.

Operaciones: Los ingresos de la compañía provienen principalmente de la venta, adquisición y distribución de diversos productos y bienes de consumo, por un total de MX$53,410 millones.

Tenencia de información privilegiada: 22.9%.

Previsión de crecimiento de beneficios: 40.7% a.a.

BBB Foods presenta sólidas perspectivas de crecimiento con una importante participación de inversionistas. La compañía recientemente se volvió rentable, reportando una utilidad neta de 257.6 millones de pesos en el tercer trimestre de 2024, revirtiendo una pérdida del año anterior. Se prevé que los ingresos crezcan un 20,9% anual, superando la media del mercado estadounidense. Cotizando por debajo de su valor razonable estimado en 21.4%, se espera que las ganancias de BBB Foods aumenten significativamente a una tasa anual de 40.7%, resaltando su robusta trayectoria financiera.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de BBB Foods.

- El análisis detallado en nuestro informe de valoración de BBB Foods apunta a un precio de la acción inflado en comparación con su valor estimado.

Puntos clave

- Descubra aquí la lista completa de 199 empresas estadounidenses de rápido crecimiento con un alto nivel de participación privilegiada.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RH puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:RH

Advertisement