Advertisement

¿Está el reciente repunte del 38% de Dollar Tree respaldado por sus fundamentos en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Cree que las acciones de Dollar Tree están infravaloradas o que están a punto de romper? No es el único que se pregunta si ha llegado el momento de profundizar en su precio.

- La acción ha subido un 4% en la última semana, un 6,7% este mes y un impresionante 38,2% en lo que va de año. Estos movimientos han suscitado nuevas conversaciones sobre su potencial de crecimiento a largo plazo y su perfil de riesgo.

- En los titulares, Dollar Tree ha llamado la atención por sus esfuerzos de reestructuración en curso durante varios años y sus audaces medidas de fijación de precios dirigidas a los cambiantes presupuestos de los consumidores. Ambos factores están alimentando la especulación del mercado y las recientes subidas.

- Cuando sometemos a Dollar Tree a nuestras comprobaciones de valoración, alcanza un modesto 1 sobre 6. Esto indica que hay mucho debate sobre su valor real. He aquí un desglose de esas cifras y, más adelante, destacaremos un enfoque que podría dar sentido a todo ello.

Dollar Tree obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

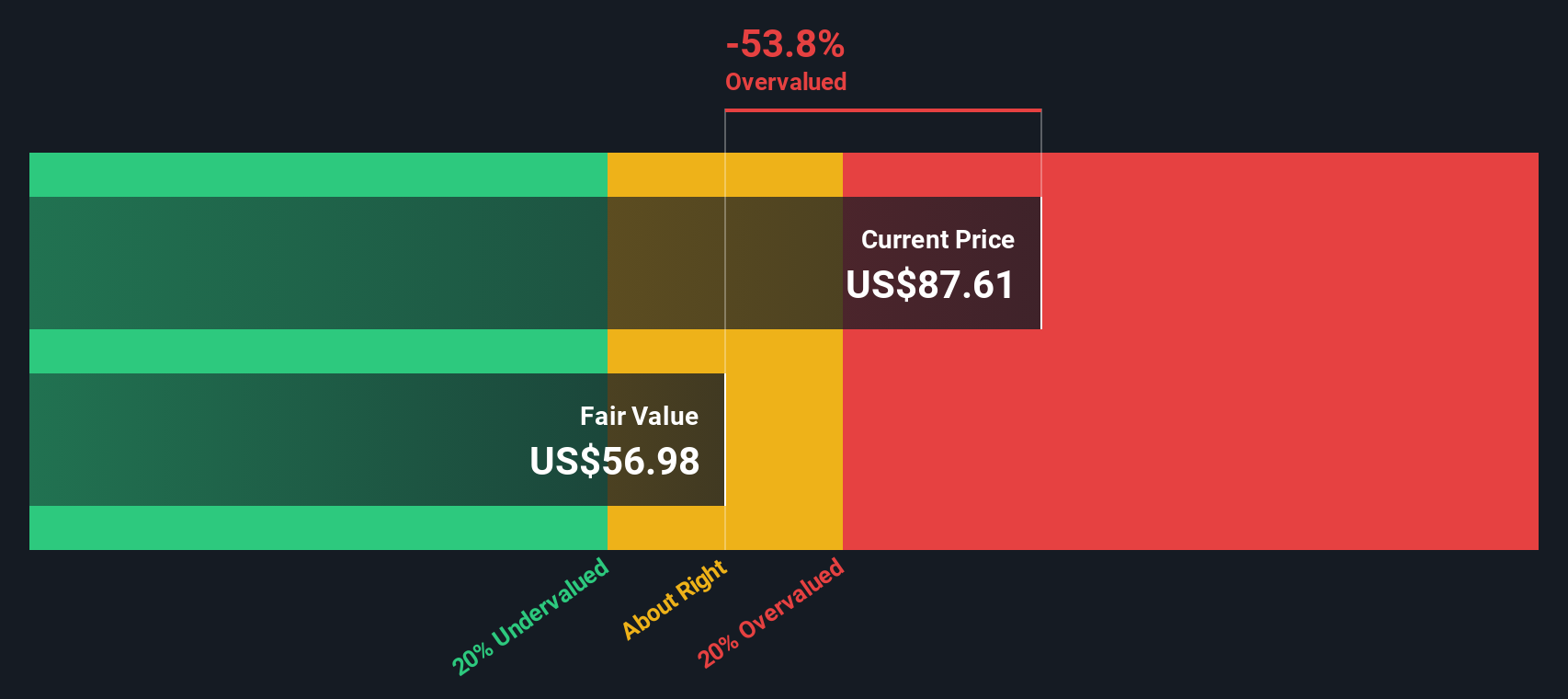

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Dollar Tree

El modelo de flujo de caja descontado (DCF) proyecta los flujos de caja futuros de una empresa y los descuenta al valor actual, con el objetivo de estimar el valor subyacente del negocio.

En el caso de Dollar Tree, el flujo de caja libre de los últimos doce meses asciende a 1.890 millones de dólares. Las proyecciones de los analistas se extienden a cinco años y prevén un descenso gradual del flujo de caja libre anual, con estimaciones que caen hasta los 914 millones de dólares en 2029. A partir de ahí, Simply Wall St extrapola nuevos descensos, con un flujo de caja libre que se situaría en torno a los 500 millones de dólares en años posteriores.

Todas las proyecciones se realizan en dólares estadounidenses y los cálculos siguen el método de 2 fases de flujo de caja libre sobre fondos propios. Basándose en estos supuestos, el modelo DCF llega a un valor razonable estimado de 57,91 dólares por acción.

Dado que el precio actual de la acción de Dollar Tree es mucho más alto, el resultado del DCF implica que la acción está aproximadamente un 82,5% sobrevalorada según esta métrica. Esto sugiere que el optimismo del mercado hacia Dollar Tree no se corresponde con sus flujos de caja futuros previstos, al menos según los métodos DCF estándar.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Dollar Tree podría estar sobrevalorada en un 82,5%. Descubra 924 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

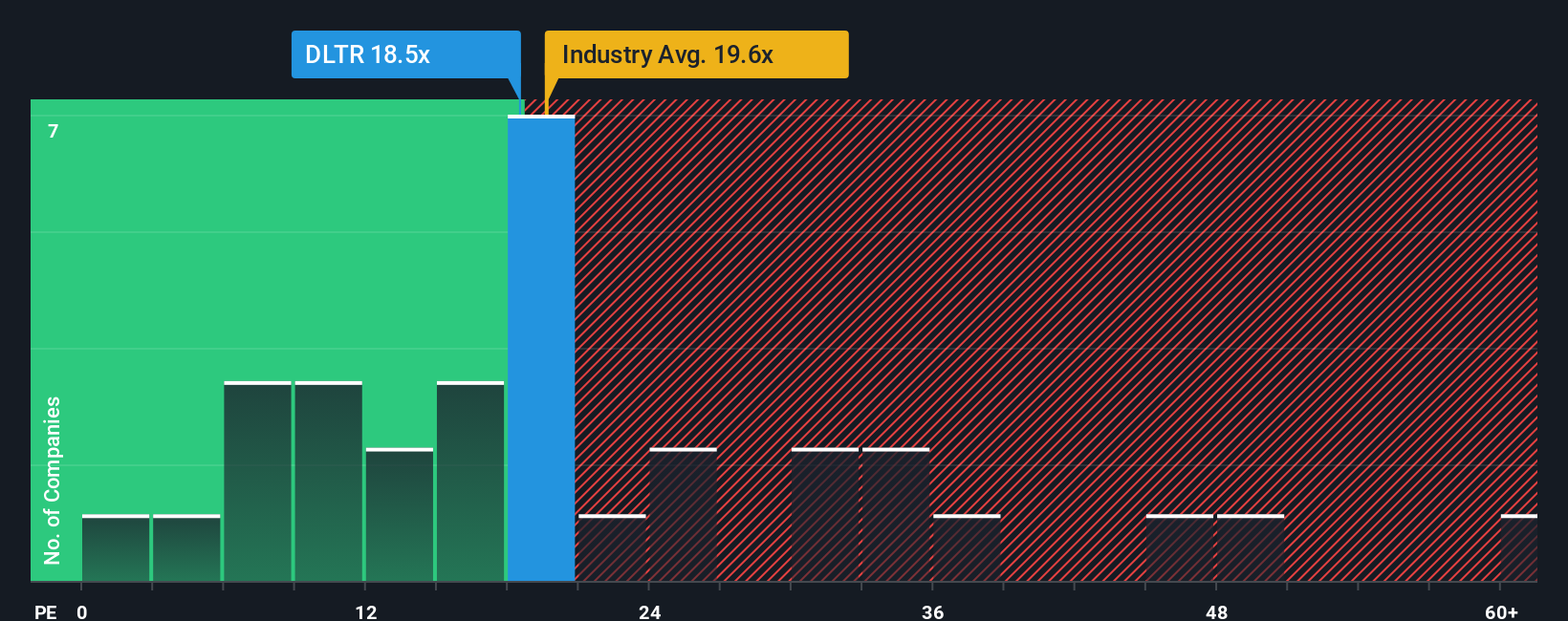

Enfoque 2: Precio de Dollar Tree frente a beneficios

El ratio Precio/Ganancias (PE) se utiliza ampliamente para valorar empresas rentables porque vincula directamente el precio de las acciones de una empresa con su poder de ganancia. Para los inversores minoristas, un ratio PE razonable puede ofrecer un contexto útil sobre si una acción tiene un precio alto o bajo en relación con su capacidad de generar beneficios cada año.

Sin embargo, las expectativas de crecimiento y los niveles de riesgo desempeñan un papel crucial a la hora de determinar lo que se considera un ratio PE "normal" o "justo". Las empresas con un crecimiento más rápido, beneficios fiables y menor riesgo suelen justificar ratios de PER más altos, mientras que las empresas más arriesgadas o de crecimiento más lento suelen cotizar por menos.

Dollar Tree cotiza actualmente a un PER de 19,4 veces. En comparación, la media del sector minorista de consumo se sitúa en 20,0 veces, y la de sus homólogos en 19,0 veces, lo que indica que Dollar Tree se sitúa justo en línea con el mercado en general y con su grupo de homólogos. Pero las cifras por sí solas no cuentan toda la historia.

Aquí es donde entra en juego el "Ratio Justo" de Simply Wall St. En el caso de Dollar Tree, el ratio PE justo se calcula en 18,3 veces. Esta métrica patentada tiene en cuenta factores que las simples comparaciones entre pares o entre sectores pasan por alto, como las perspectivas de crecimiento de los beneficios de la empresa, sus márgenes de beneficio, la capitalización bursátil y los riesgos empresariales específicos. El Ratio Justo pretende adaptar lo que realmente significa "valor justo" para Dollar Tree, en lugar de asumir que las medias del sector o de los homólogos son siempre relevantes.

Al comparar el PER actual de Dollar Tree de 19,4x con su Ratio Justo de 18,3x, la diferencia es de poco más de 1 punto. Esto sugiere que las acciones cotizan con una ligera prima respecto a su valor razonable. Aunque no está sobrevalorada de forma atroz, existe una modesta desconexión entre el precio de mercado y los fundamentales subyacentes en este momento.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1435 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Dollar Tree

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas.

Una narrativa es simplemente su propia historia o perspectiva sobre una empresa, que reúne lo que usted cree acerca de sus futuros ingresos, ganancias y márgenes de beneficio y cómo esas creencias dan forma a su estimación del valor razonable.

Este enfoque hace que la inversión sea más personal y poderosa. En lugar de limitarse a lo que los analistas o las fórmulas dicen que vale una empresa, puede conectar su visión de las perspectivas de negocio de Dollar Tree con una previsión financiera a medida y su propio valor razonable calculado.

En la página de la Comunidad de Simply Wall St, las Narrativas son fáciles de crear y seguir, y son utilizadas por millones de inversores como una herramienta dinámica para la toma de decisiones.

Con las Narrativas, puede comparar rápidamente su estimación actual del valor razonable con el precio de la acción, ayudándole a decidir si Dollar Tree es una compra, una retención o una venta basada en sus convicciones.

Y lo que es más importante, las Narrativas se actualizan automáticamente a medida que surgen nuevas ganancias o noticias, de modo que su análisis sigue siendo relevante y procesable sin trabajo manual.

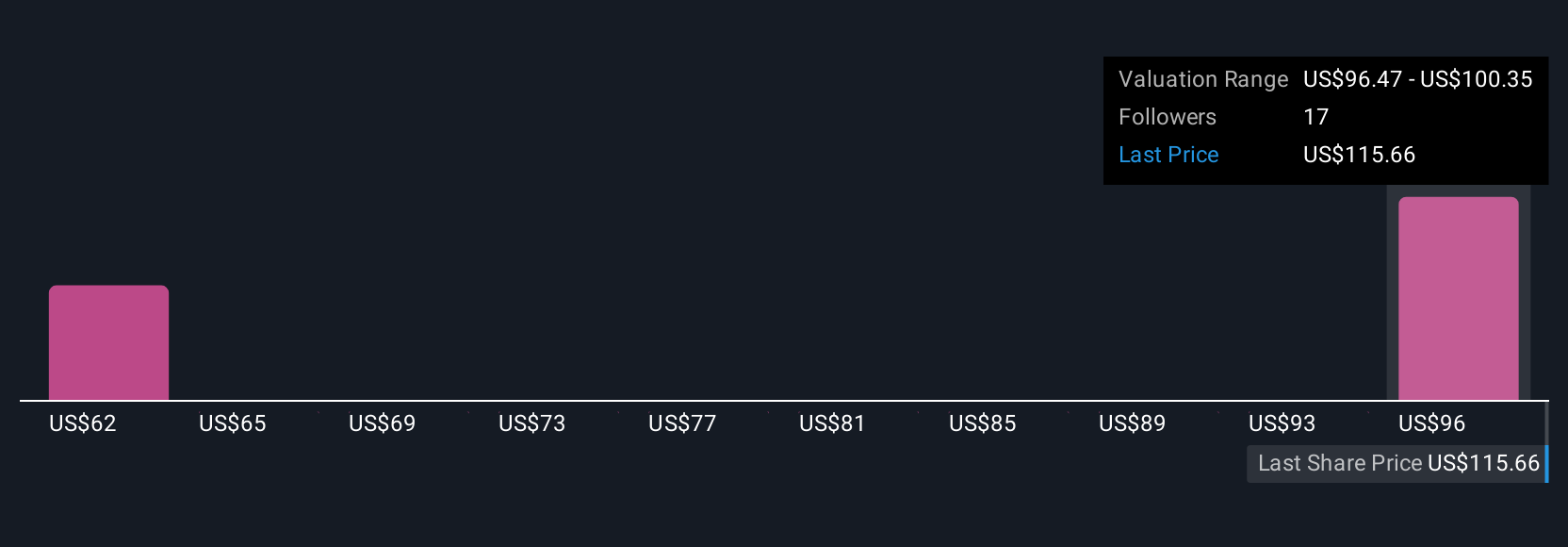

Por ejemplo, un inversor que elabore su narrativa podría destacar la agresiva expansión de las tiendas y el aumento de los márgenes, lo que respaldaría un valor razonable de 140 dólares. Otro podría centrarse en los vientos en contra de los costes y los riesgos operativos, limitando su estimación a 75 dólares.

¿Cree que hay algo más en la historia de Dollar Tree? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dollar Tree puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:DLTR

Advertisement