Advertisement

Las ganancias de Nike "Win Now" y el crecimiento en Norteamérica podrían cambiar el argumento para invertir en NKE

Simply Wall St

Revisado por Sasha Jovanovic

- NIKE, Inc. ha presentado recientemente los resultados del primer trimestre fiscal 2026, con unas ventas de 11.720 millones de dólares y un beneficio neto de 727 millones de dólares, con un beneficio básico y diluido por acción de 0,49 dólares, todo ello frente a las cifras superiores de hace un año.

- A pesar de las continuas presiones sobre los márgenes y los beneficios, Nike superó las expectativas de los analistas tanto en ingresos como en beneficios, impulsada por el crecimiento en Norteamérica y en sus categorías de running y venta al por mayor, a medida que la empresa ejecuta elementos de su plan de reconversión "Win Now".

- Analizaremos cómo los buenos resultados en Norteamérica y los avances en el plan "Win Now" de Nike influyen en la narrativa de inversión de cara al futuro.

Esta tecnología podría sustituir a los ordenadores: descubra 26 valores que trabajan para hacer realidad la computación cuántica.

Resumen de la narrativa de inversión de NIKE

Para ser accionista de Nike hoy en día, hay que creer en la estrategia de cambio de rumbo "Win Now", que restaura el crecimiento sostenido mediante la innovación en el running y la venta al por mayor, al tiempo que gestiona los márgenes de beneficio en medio de las presiones de costes y ventas. Los resultados del 1T reforzaron el impulso de Norteamérica y de los productos de alto rendimiento, pero la debilidad de los beneficios y la continua compresión de los márgenes hacen que la recuperación de los márgenes siga siendo el catalizador más importante a corto plazo, mientras que los persistentes vientos en contra de los costes y los retos regionales, especialmente en la Gran China, siguen siendo el principal riesgo. Sobre la base de la última actualización trimestral, el impacto global en este equilibrio riesgo-catalizador es material; los signos de progreso son visibles, pero no concluyentes.

Entre los recientes anuncios de Nike, destaca la realización de otra recompra de acciones por valor de 123 millones de dólares. Se trata de un gesto de apoyo, pero que no compensa la necesidad fundamental de mejorar la rentabilidad subyacente para impulsar los beneficios a largo plazo.

Sin embargo, es crucial que los inversores sepan que, por debajo de esta resistencia operativa, la presión de las nuevas tarifas y los aumentos de los costes podría persistir durante...

Lea el informe completo sobre NIKE (¡es gratis!)

La narrativa de NIKE prevé unos ingresos de 50.700 millones de dólares y unos beneficios de 4.400 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 3,1% y un aumento de los beneficios de 1.200 millones de dólares desde los 3.200 millones actuales.

Descubra cómo las previsiones de NIKE arrojan un valor razonable de 82,25 $, un 14% al alza con respecto a su precio actual.

Explorar otras perspectivas

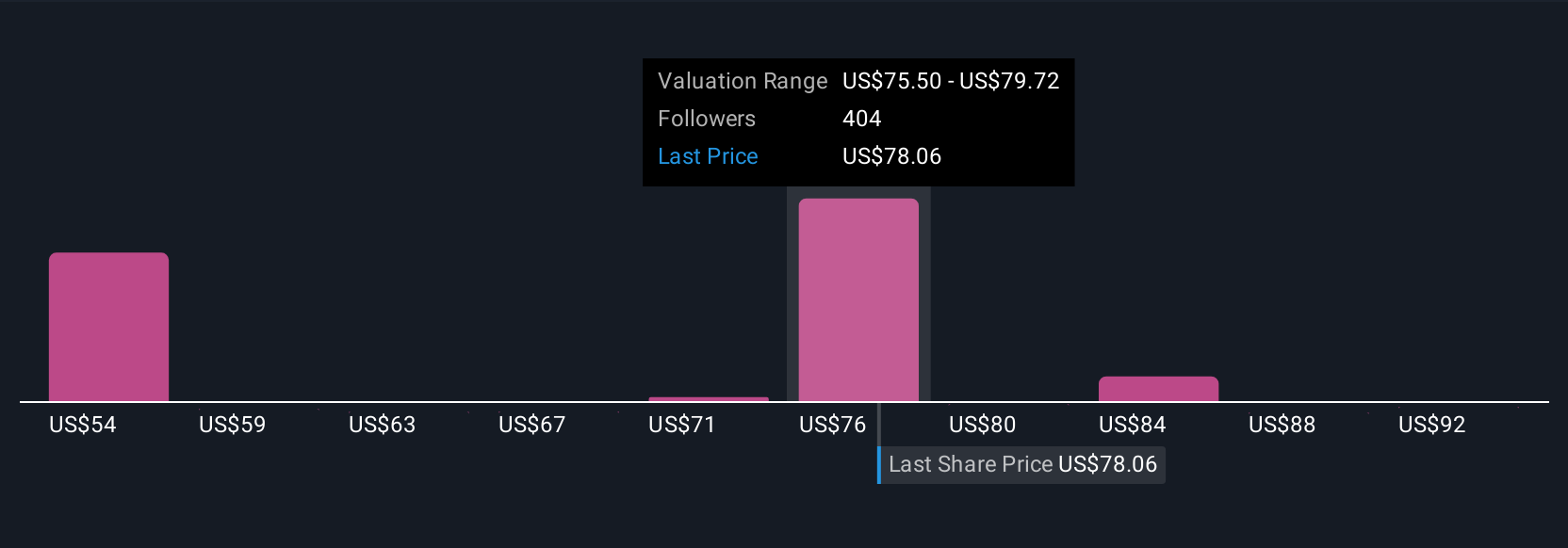

Los miembros de la Comunidad Simply Wall St compartieron 49 estimaciones de valor razonable para las acciones de Nike, que oscilan entre 55 y 96,60 dólares por acción. Si bien las opiniones sobre el valor difieren, los recientes problemas de márgenes y los riesgos relacionados con los aranceles siguen pesando sobre las perspectivas futuras de la empresa, por lo que es importante tener en cuenta una serie de perspectivas antes de tomar decisiones.

Explore otras 49 estimaciones del valor razonable de NIKE: ¡por qué las acciones podrían valer hasta un 34% más que el precio actual!

Construya su propia narrativa de NIKE

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de NIKE es nuestro análisis que destaca 2 recompensas clave y 1 señal de advertencia importante que podría afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre NIKE proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de NIKE de un vistazo.

¿Considera otras estrategias?

Cada día cuenta. Estas selecciones gratuitas ya están llamando la atención. Véalos antes de que lo haga la multitud:

- El boom del petróleo de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

- La IA está a punto de cambiar la sanidad. Estos 32 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

- Descubra la próxima gran novedad con acciones a un centavo financieramente sólidas que equilibran el riesgo y la recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NIKE puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:NKE

Advertisement