¿Están las acciones de Nike en torno a los 67 años ofreciendo valor tras su reciente repunte en 2025?

Revisado por Bailey Pemberton

- ¿Se pregunta si NIKE, a unos 67 dólares, es una ganga encubierta o una trampa de valor a plena vista? Este artículo dejará de lado el ruido y se centrará directamente en lo que dicen las cifras sobre su verdadero valor.

- A pesar de su mala racha a largo plazo, con una caída del 32,8% en 3 años y del 47,2% en 5 años, NIKE ha mostrado un poco de vida recientemente, ganando un 2,4% en la última semana y un 5,1% en el último mes, aunque sigue perdiendo un 8,4% en lo que va de año y un 10,6% en el último año.

- Los últimos titulares han girado en torno a la continua innovación de productos de NIKE, la evolución de su estrategia de venta directa al consumidor y su respuesta a los cambios en la demanda de los consumidores y la competencia en el sector de la ropa deportiva. En conjunto, estos temas ayudan a explicar por qué el sentimiento ha ido mejorando lentamente, incluso cuando los inversores siguen debatiendo cuánto del poder de marca a largo plazo de NIKE ya está descontado.

- En estos momentos, NIKE obtiene un modesto 0/6 en valoración. A primera vista, no parece estar infravalorada, pero la verdadera historia sólo emerge cuando comparamos diferentes enfoques de valoración y, más adelante, exploramos una forma más completa de pensar en el valor intrínseco de NIKE más allá de cualquier modelo individual.

NIKE obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de NIKE

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor en dólares de hoy.

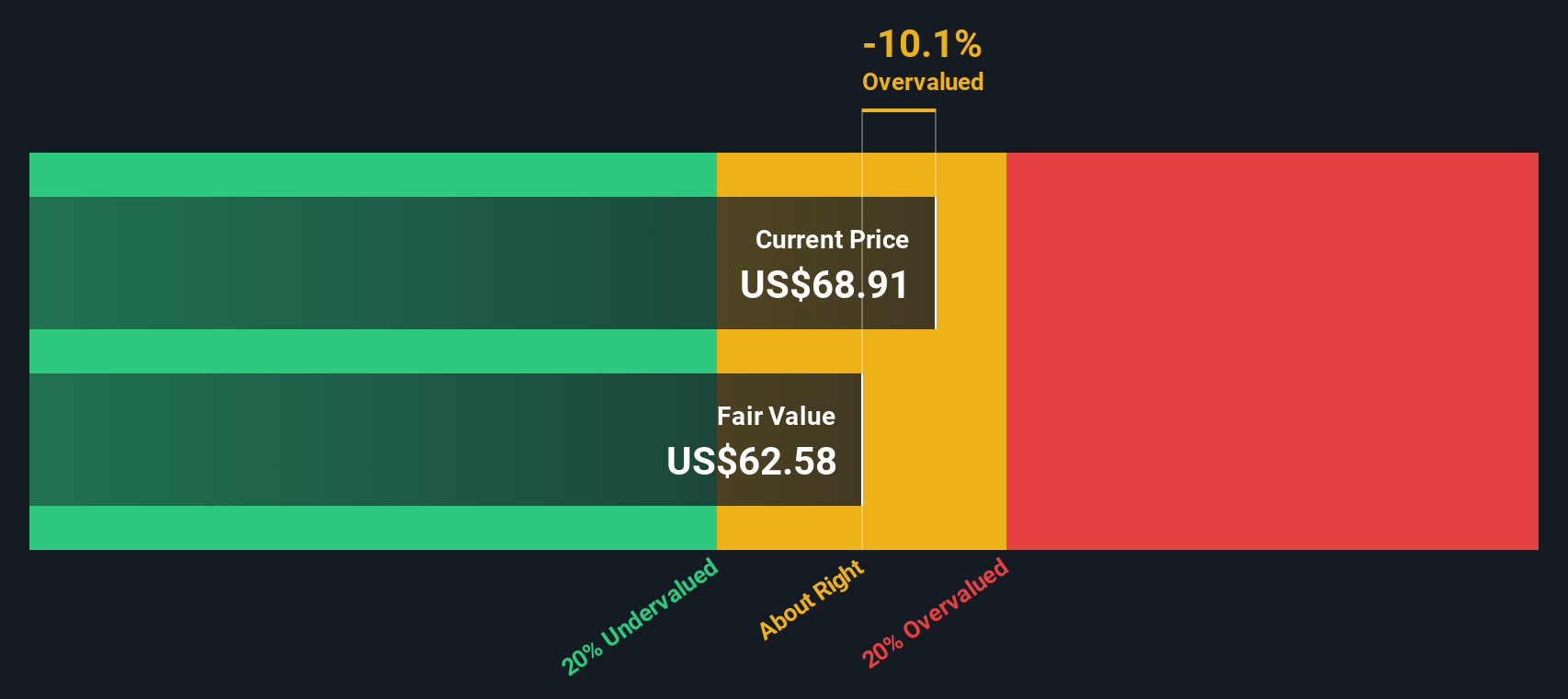

En el caso de NIKE, el flujo de caja libre de los últimos doce meses es de unos 2.850 millones de dólares. Según los analistas y las extrapolaciones, esta cifra aumentará hasta los 5.890 millones de dólares en 2030, y los años intermedios aumentarán de forma constante, como se muestra en la previsión a diez años. Los primeros años se basan en las estimaciones de los analistas, mientras que los últimos son extrapolados por Simply Wall St a partir de esos supuestos.

Si introducimos estas proyecciones en un modelo de flujo de caja libre a capital de 2 fases, obtenemos un valor intrínseco estimado de aproximadamente 61,76 dólares por acción. Con NIKE cotizando en torno a los 67 dólares, el modelo implica que la acción está un 9,2% por encima de su valor razonable basado en el DCF. Esto sugiere que las acciones están un poco caras en lugar de ser una clara ganga.

Resultado: APROXIMADO

NIKE tiene una valoración justa según nuestro Descuento de Flujo de Caja (DCF), pero esto puede cambiar en cualquier momento. Siga el valor en su lista de seguimiento o cartera y esté alerta sobre cuándo actuar.

Enfoque 2: Precio de NIKE frente a beneficios

En el caso de una marca rentable y consolidada como NIKE, el ratio precio/beneficios (PE) es una forma natural de calibrar el valor, ya que vincula directamente lo que pagan los inversores con el poder de los beneficios actuales de la empresa. En general, un crecimiento más rápido y un menor riesgo justifican un múltiplo PE más alto, o más caro, mientras que un crecimiento más lento o una mayor incertidumbre suelen requerir un múltiplo PE más bajo.

NIKE cotiza actualmente a un PE de aproximadamente 34,5 veces, lo que supone una prima tanto respecto a la media del sector del lujo, de aproximadamente 22,4 veces, como respecto a la media de sus homólogas cotizadas, de 30,3 veces. Para ir un paso más allá, Simply Wall St utiliza un "Ratio Justo" propio que estima cuál debería ser el PE de NIKE dadas sus perspectivas de crecimiento de beneficios, márgenes de beneficio, sector, capitalización bursátil y perfil de riesgo. Este Ratio Justo para NIKE es de aproximadamente 28,0x, que está más adaptado que una simple comparación con sus homólogos o con el sector en general, ya que tiene en cuenta los puntos fuertes y los riesgos específicos de la empresa.

La comparación de la actual PER de 34,5 veces de NIKE con el Ratio Justo de 28,0 veces sugiere que las acciones cotizan por encima de lo que se consideraría un nivel equilibrado y ajustado al riesgo.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1448 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de NIKE

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de poner una historia clara detrás de los números que utiliza para el valor razonable de NIKE, el crecimiento de los ingresos, las ganancias y los márgenes.

Una Narrativa es su visión estructurada de una empresa que conecta lo que usted cree sobre su negocio, como los ciclos del producto, la competencia y la gestión, con una previsión financiera concreta y luego con una estimación del valor razonable.

En Simply Wall St, las Narrativas viven en la página de la Comunidad, donde millones de inversores las utilizan como una herramienta fácil y accesible para convertir sus opiniones en números y luego comparar su Valor Justo con el precio actual del mercado para ayudar a decidir si comprar, mantener o vender.

Dado que las Narrativas de la plataforma se actualizan dinámicamente a medida que se reciben nuevos beneficios, noticias y orientaciones, su visión de NIKE puede evolucionar en tiempo real en lugar de quedar atrapado en una única instantánea DCF o PE obsoleta.

Por ejemplo, una narrativa de NIKE en la página de la Comunidad estima actualmente el valor razonable en unos 77 dólares por acción, mientras que otra lo ve más cerca de los 97 dólares. Esto muestra cómo diferentes puntos de vista sobre el crecimiento, los márgenes y el riesgo pueden legítimamente apoyar conclusiones muy diferentes pero respaldadas por datos sobre si NIKE está infravalorada o no al precio actual.

¿Crees que hay algo más en la historia de NIKE? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NIKE puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.