El crecimiento de los beneficios del 5,2% en 3 años no ha sido suficiente para traducirse en rendimientos positivos para los accionistas de NIKE (NYSE:NKE).

Para justificar el esfuerzo de seleccionar valores individuales, merece la pena esforzarse por batir los rendimientos de un fondo índice del mercado. Pero es prácticamente seguro que a veces comprará valores que no alcanzan la rentabilidad media del mercado. Lamentamos informar de que los accionistas a largo plazo de NIKE, Inc.(NYSE:NKE) han tenido esa experiencia, con una caída del precio de la acción del 29% en tres años, frente a una rentabilidad del mercado de alrededor del 25%. Y en el último año el precio de la acción cayó un 22%, por lo que dudamos que muchos accionistas estén encantados. Además, ha bajado un 13% en aproximadamente un trimestre. Eso no es muy divertido para los accionistas. Observamos que la empresa ha presentado resultados hace poco, y el mercado no está muy contento. Puede consultar las últimas cifras en nuestro informe sobre la empresa.

Dado que la semana pasada ha sido dura para los accionistas, investiguemos los fundamentales y veamos qué podemos aprender.

Vea nuestro último análisis de NIKE

Parafraseando a Benjamin Graham A corto plazo, el mercado es una máquina de votar, pero a largo plazo es una máquina de pesar. Una forma de examinar cómo ha cambiado el sentimiento del mercado a lo largo del tiempo es observar la interacción entre el precio de la acción de una empresa y sus beneficios por acción (BPA).

Aunque el precio de la acción ha bajado en tres años, NIKE ha conseguido aumentar el BPA un 16% anual en ese tiempo. Dada la reacción del precio de la acción, se podría sospechar que el BPA no es una buena guía del rendimiento empresarial durante el periodo (quizás debido a una pérdida o ganancia puntual). O bien que la empresa fue exagerada en el pasado, por lo que su crecimiento ha decepcionado.

Dado que la variación del BPA no parece correlacionarse con la del precio de la acción, merece la pena echar un vistazo a otras métricas.

Con una rentabilidad más bien pequeña, de sólo el 1,6%, dudamos que el precio de la acción se base en su dividendo. De hecho, los ingresos han aumentado un 7,3% en los últimos tres años, por lo que la caída del precio de la acción tampoco parece depender de los ingresos. Probablemente merezca la pena investigar más a fondo NIKE; aunque es posible que nos estemos perdiendo algo en este análisis, también podría haber una oportunidad.

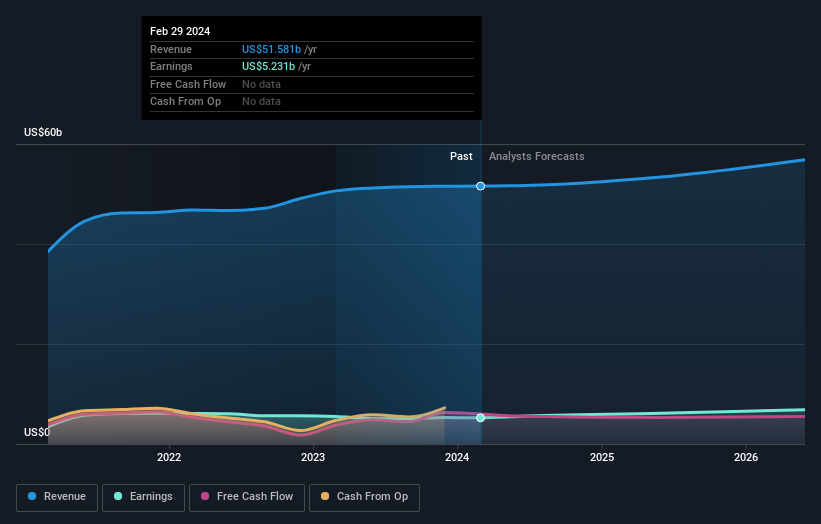

El siguiente gráfico muestra cómo han cambiado los beneficios y los ingresos a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

NIKE es un valor muy conocido, con abundante cobertura de analistas, lo que sugiere cierta visibilidad sobre el crecimiento futuro. Así que tiene mucho sentido comprobar lo que los analistas piensan que NIKE ganará en el futuro (estimaciones libres del consenso de analistas).

¿Y los dividendos?

Al analizar la rentabilidad de las inversiones, es importante tener en cuenta la diferencia entre la rentabilidad total para el accionista (RTA ) y la rentabilidad del precio de la acción. El TSR incorpora el valor de cualquier escisión o ampliación de capital descontada, junto con cualquier dividendo, partiendo del supuesto de que los dividendos se reinvierten. Por lo tanto, para las empresas que pagan un dividendo generoso, el TSR es a menudo mucho más alto que el rendimiento del precio de la acción. Sin ir más lejos, el TSR de NIKE en los últimos 3 años fue del -27%, lo que supera la rentabilidad del precio de la acción mencionada anteriormente. De este modo, los dividendos pagados por la empresa han impulsado la rentabilidad total para el accionista.

Una perspectiva diferente

Mientras que el mercado en general ganó alrededor de un 33% en el último año, los accionistas de NIKE perdieron un 21% (incluso incluyendo los dividendos). Sin embargo, hay que tener en cuenta que incluso los mejores valores a veces obtienen peores resultados que el mercado en un periodo de doce meses. Los inversores a largo plazo no estarían tan disgustados, ya que habrían ganado un 3%, cada año, durante cinco años. Podría ser que la reciente venta fuera una oportunidad, por lo que valdría la pena comprobar los datos fundamentales en busca de signos de una tendencia de crecimiento a largo plazo. Antes de formarse una opinión sobre NIKE, es posible que desee considerar estas 3 métricas de valoración.

Pero atención: NIKE puede no ser la mejor acción para comprar. Así que eche un vistazo a esta lista gratuita de empresas interesantes con crecimiento de beneficios en el pasado (y previsión de mayor crecimiento).

Por favor, tenga en cuenta que los rendimientos del mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de las acciones que cotizan actualmente en las bolsas americanas.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NIKE puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.